Printre susținătorii Fogo, un lucru este aproape universal acceptat: tehnologia este impresionantă. Rețeaua se simte rapidă, reactivă și bine concepută. De la viteza de execuție până la experiența generală de tranzacționare, Fogo își propune clar să se poziționeze ca o blockchain de generație următoare construită pentru performanță. La un nivel tehnic, livrarea este excelentă.

Cu toate acestea, atunci când trecem dincolo de entuziasmul de suprafață și examinăm imaginea mai amplă, în special distribuția token-urilor și dinamica ofertei pe termen lung, narațiunea devine mai complicată. Există transparență, dar transparența de una singură nu elimină riscul.

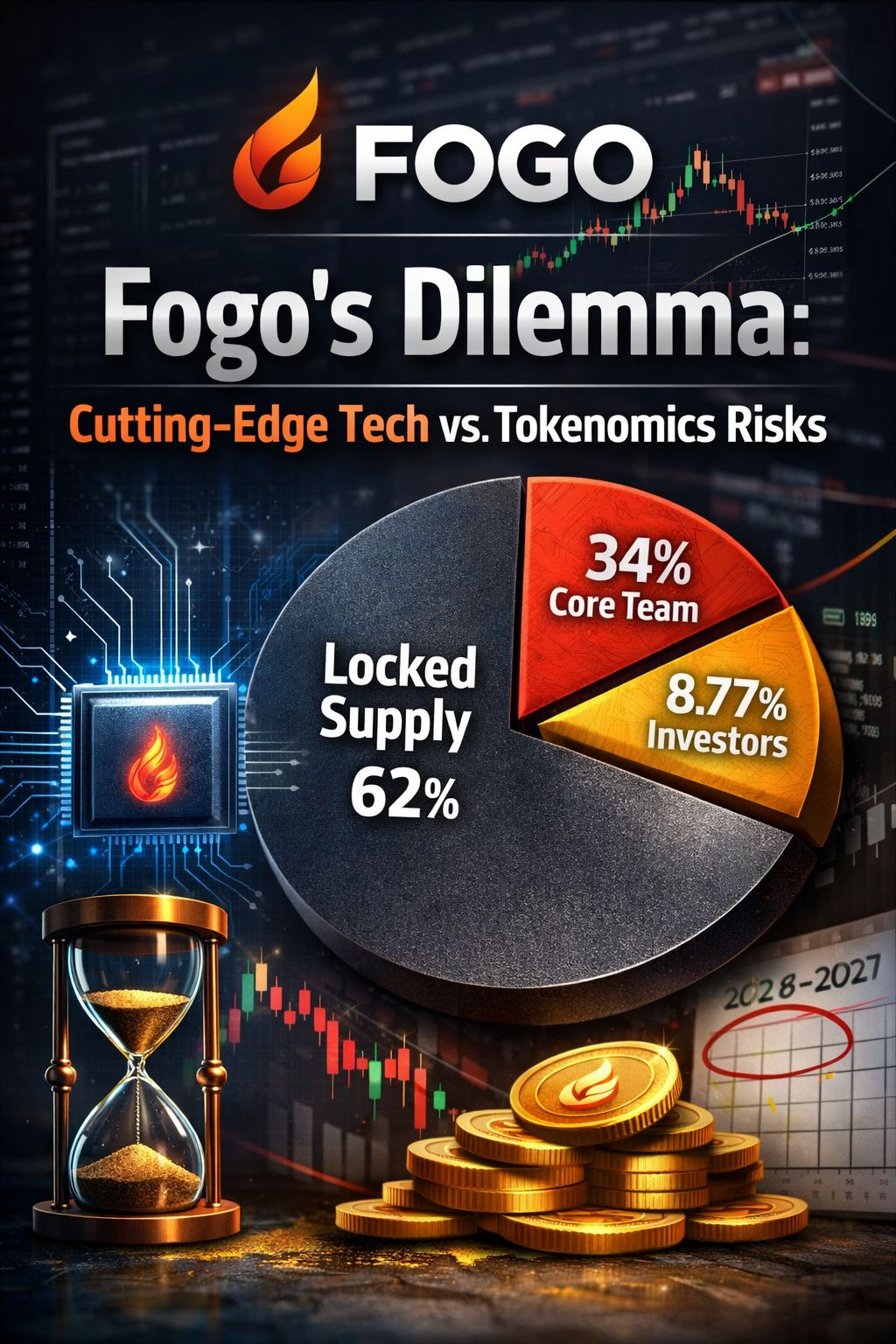

În prezent, doar 38% din oferta totală FOGO este în circulație. Asta înseamnă că un procent semnificativ de 62% din tokenuri rămân blocate sub diverse programe de vesting alocate contributorilor de bază, investitorilor timpurii, consilierilor și fundației. În termeni practici, participanții din retail care tranzacționează pe piețele deschise, cum ar fi Binance, operează într-o porțiune relativ mică din ceea ce va fi în cele din urmă oferta totală. Majoritatea tokenurilor viitoare sunt încă controlate de insideri și de acționarii timpurii.

Cea mai mare alocare aparține contributorilor de bază, care dețin aproximativ 34% din oferta totală, supusă unei perioade de vesting de patru ani, cu o cliff de douăsprezece luni. Acea cliff este programată să expire în ianuarie 2027. Înainte de asta, alocările consilierilor încep să se deblocheze încă din septembrie 2026, ceea ce nu este departe în termeni de piață cripto. Investitorii instituționali, inclusiv Distributed Global și CMS Holdings, controlează colectiv 8.77%, de asemenea, vesting pe o perioadă de patru ani. Alocarea fundației a fost parțial deblocată la lansare, aducând o ofertă suplimentară în ecosistem.

Pentru a fi clar, nicio informație din aceasta nu este ascunsă. Fogo a dezvăluit aceste cifre deschis. Totuși, există o diferență semnificativă între a cunoaște datele și a te simți confortabil cu implicațiile acestora. Un program de deblocare vizibil nu reduce presiunea de vânzare—îți permite pur și simplu investitorilor să o anticipeze. Preocuparea nu stă în secret, ci în scară și timp.

Mecanismele de staking adaugă un alt strat de complexitate. La suprafață, stakingul funcționează conform promisiunii. Recompensele sunt plătite constant, iar pe parcursul mai multor epoci, sistemul pare fiabil. Cu toate acestea, acele recompense sunt inflaționiste. Noi tokenuri sunt mintuite pentru a compensa stakerii. Dacă cererea economică reală, taxele, aplicațiile, activitatea utilizatorilor nu cresc suficient de repede pentru a absorbi această emisiune, atunci returnările din staking pot deveni înșelătoare. Soldurile tokenurilor cresc, dar puterea de cumpărare poate să nu.

Interfața utilizatorului reflectă, de asemenea, ambiția de grad instituțional a Fogo. Cu cicluri de epoci, greutăți de delegare, mecanisme de validare și parametrii de guvernare, experiența poate părea mai aproape de un terminal Bloomberg decât de o aplicație pentru consumatori. Pentru investitorii experimentați, aceasta poate fi acceptabilă, chiar atrăgătoare. Pentru participanții mai noi, introduce frecare care ar putea limita adoptarea mai largă în retail.

Guvernanța este un alt domeniu care merită examinat. Deși Fogo încorporează guvernanța de tip DAO, puterea de vot este, în mod natural, concentrată între stakerii mari și operatorii de validatori. Un deținător din retail cu o poziție modestă are, în teorie, o voce, dar practic are puțin influență. Aceasta nu este unică pentru Fogo, dar este amplificată în rețelele mai tinere unde distribuția tokenurilor nu s-a diversificat încă.

Comparările ajută la plasarea acestuia în context. Ethereum a beneficiat de ani de activitate organică pe piață care a distribuit ETH pe milioane de portofele. Cosmos se bazează pe delegarea validatorilor pentru a echilibra guvernanța. Fogo, în schimb, are doar câteva săptămâni. Pur și simplu nu a avut timp pentru redistribuția naturală, iar structura sa actuală de piață reflectă această realitate. Mișcările de preț apar adesea mecanice, lipsind comportamentul haotic determinat de participarea pe scară largă din retail.

Totuși, concentrarea în infrastructura timpurie nu este în mod inerent negativă. Aproape fiecare blockchain de succes a început în acest mod. Solana a avut o distribuție puternic cântărită de insideri în primele sale zile, la fel ca Ethereum în perioada sa de presale. Ceea ce a contat în cele din urmă nu a fost cât de concentrată a început oferta, ci cât de eficient s-a dispersat în timp.

Pentru creditul Fogo, echipa pare conștientă de aceste preocupări. Decizia de a anula o presale planificată, de a extinde programele de airdrop, de a arde permanent 2% din oferta inițială și de a prioritiza participanții la testnet în fața cumpărătorilor privați mari sunt toate pași deliberati către construirea comunității. Aceste alegeri reduc unele riscuri, dar nu le elimină.

Deblocările viitoare rămân reale. Între septembrie 2026 și ianuarie 2027, o ofertă nouă semnificativă va intra pe piață. Fiecare deținător actual de FOGO pariază implicit că, până atunci, creșterea ecosistemului—aplicații, utilizatori, taxe și cerere reală—va fi suficient de puternică pentru a absorbi acea ofertă fără o presiune severă asupra prețului.

În cele din urmă, Fogo prezintă un compromis familiar, dar nuanțat. Tehnologia este puternică și merită recunoaștere. Foile de parcurs sunt ambițioase. Dar tehnologia determină dacă un blockchain funcționează, în timp ce tokenomics determină cine beneficiază când acesta funcționează. Investitorii prudenți ar trebui să monitorizeze atât tabloul de performanță, cât și calendarul de deblocare cu atenție egală.