Sober Options Studio × Derive.XYZ producție comună

Scris de analistul Jenna de la Sober Options Studio @Jenna_w5

1. Peisaj macro: „colapsul legal” și restructurarea sistemului de taxe - punctul de repornire pentru reevaluarea incertitudinii macroeconomice

Pe 20 februarie 2026, piețele de capital globale au întâmpinat un șoc instituțional cu un impact profund: Curtea Supremă a Statelor Unite a decis oficial că măsurile de taxe pe scară largă implementate de guvernul american invocând Legea privind Puterile Economice de Urgență Internațională (IEEPA) nu au avut o autorizație legală clară.

Această decizie nu doar că a zguduit baza legală centrală a sistemului de taxe din SUA din ultimul an, dar a declanșat de asemenea o restructurare completă a politicii fiscale, veniturilor guvernamentale, relațiilor comerciale internaționale și logicii de evaluare a riscurilor pe piețele financiare.

Semnificația cheie a acestei decizii nu este doar "anularea unor tarife", ci este, în esență, negarea legalității prin care președintele ar putea impune unilateral tarife extinse în vremuri de pace prin "puteri de urgență". IEEPA a fost inițial conceput pentru a răspunde situațiilor de urgență în domeniul securității naționale, având ca obiectiv principal limitarea tranzacțiilor financiare și înghețarea activelor, nu stabilirea unui sistem tarifar pe termen lung.

Cu toate acestea, în ultimul an, guvernul american a extins utilizarea sa ca un instrument tarifar global, impunând "tarife reciproce" și așa-numitele "tarife pe fentanil" asupra aproape tuturor partenerilor comerciali, cu o sumă cumulată de peste 175 de miliarde de dolari, reprezentând aproape 0,6% din PIB-ul nominal al SUA.

Această bază legală a sistemului a fost răsturnată, ceea ce înseamnă trei consecințe directe:

În primul rând, legalitatea veniturilor din tarife a suferit o schimbare fundamentală. Teoretic, importatorii americani au dreptul de a solicita rambursarea tarifelor plătite anterior, iar peste 1500 de companii, inclusiv mari retaileri precum Costco, au inițiat proceduri legale. Dacă suma totală a rambursărilor se va confirma că se apropie de estimarea de 175 de miliarde de dolari a pieței, aceasta va constitui o rară "transferare inversă fiscală" - de la guvern către sectorul de afaceri.

În al doilea rând, sistemul tarifar din SUA trece de la "autorizarea nelimitată" înapoi la cadrul "autorizării limitate". Avantajul IEEPA constă în acoperirea sa largă, implementarea rapidă, fără limite clare, în timp ce instrumentele legale substitute - precum articolul 122 din Legea Comerțului din 1974, articolul 301 sau articolul 232 din Legea de Extindere a Comerțului din 1962 - au toate condiții de implementare, termene sau limitări de industrie. Aceasta înseamnă că, deși guvernul american încă are capacitatea de a impune tarife, flexibilitatea și puterea de descurajare au scăzut semnificativ.

În al treilea rând, incertitudinea politicii comerciale a crescut semnificativ. Comparativ cu tarifele ridicate certe, ceea ce îngrijorează mai mult piața este "incertitudinea legală". Legalitatea tarifelor, posibilitatea rambursării și reimpunerii acestora intră în faza de jocuri judiciare și politice, iar această incertitudine la nivel instituțional tinde să genereze mai multe fluctuații în activele riscante decât variabilele economice în sine.

După anunțarea hotărârii, Donald Trump a acționat rapid, anunțând implementarea unui "tarif global unificat" în baza articolului 122 din Legea Comerțului din 1974, crescând rata de la 10% la 15%, cu o durată de 150 de zile. Această reacție dezvăluie un semnal important: Casa Albă nu intenționează să accepte "reducerea sistemului tarifar", ci încearcă să mențină presiunea tarifară prin reconstrucția legală.

Dar articolul 122 în sine are limitări evidente:

În primul rând, durata este limitată. Maxim 150 de zile, iar pentru a continua, trebuie să obțină aprobarea Congresului, iar incertitudinea Congresului face ca tarifele să fie greu de menținut pe termen lung.

În al doilea rând, lipsa de specificitate. Articolul 122 impune aplicarea uniformă la nivel global și nu poate fi implementat cu tarife diferențiate pentru țări specifice, așa cum este cazul cu IEEPA sau articolul 301, slăbind astfel valoarea sa strategică ca instrument de negociere.

În al treilea rând, riscurile legale rămân. Utilizarea articolului 122 este condiționată de "probleme severe de balanță de plăți internațională", iar în prezent, contul de capital al SUA are un surplus pe termen lung, iar dolarul rămâne moneda de rezervă globală, astfel că conformitatea cu această condiție legală este încă disputabilă, iar pe viitor ar putea face față din nou provocărilor legale.

Cu alte cuvinte, sistemul tarifar din SUA se transformă dintr-o "armă de înaltă intensitate certă" în "un instrument temporar sub riscuri legale".

Din perspectiva viitoare, politica tarifară ar putea evolua în trei direcții diferite, iar fiecare cale ar avea un impact radical diferit asupra piețelor de capital:

Calea unu: Reducerea substanțială a sistemului tarifar (probabilitate scăzută dar cea mai optimistă percepție a pieței)

Dacă instanța limitează utilizarea instrumentelor alternative de tarifare, sau dacă rezistența politică face ca noile tarife să nu poată fi implementate pe termen lung, rata medie ponderată a tarifelor vamale din SUA ar putea scădea de la aproximativ 12,9% la aproximativ 7%.

Acest scenariu va aduce beneficii macro clare:

Creșterea economică: scăderea costurilor pentru întreprinderi, revenirea investițiilor

Scăderea inflației: prețul bunurilor importate scade cu aproximativ 20-30 de puncte de bază

Scăderea ratelor: curba randamentelor obligațiunilor devine mai netedă

Dolarul se slăbește: protecția comercială scăzută reduce cererea de revenire a capitalului

Activele riscante vor beneficia semnificativ, evaluarea acțiunilor din SUA va crește, iar mediul de lichiditate global se va îmbunătăți, iar BTC și ETH, ca active de lichiditate cu beta ridicat, au tendința de a performa cel mai bine în acest mediu de "creștere în urcare + scădere a ratelor".

În esență, aceasta este o "perioadă de expansiune a lichidității cu apetit pentru risc".

Calea doi: Reconstrucția sistemului tarifar (cea mai probabilă cale)

Aceasta este cea mai realistă situație de bază de acum: menținerea unui tarif unificat pe termen scurt prin articolul 122, în timp ce începe o investigație 301, stabilind în viitor un sistem tarifar diferențiat.

Acest proces va aduce o combinație de "incertitudine pe termen lung + șoc pe termen scurt":

Amânarea cheltuielilor de capital ale întreprinderii

Reajustarea lanțului de aprovizionare

Creșterea riscurilor de contramăsuri din partea partenerilor comerciali

Performanța tipică a piețelor de capital este: volatilitatea activelor riscante crește, așteptările de profit ale companiilor sunt instabile, randamentele obligațiunilor rămân ridicate și variabile, iar dolarul are o tendință pe termen mediu de a se slăbi, dar pe termen scurt se află sub fluctuații.

Pentru piața criptomonedelor, acest mediu corespunde adesea unei structuri de "volatilitate ridicată, fără tendință", adică prețul lipsește de o direcție unilaterală, dar volatilitatea implicită (Implied Volatility) crește, crescând oportunitățile de tranzacționare Gamma.

Calea trei: Intensificarea pe scară largă a conflictelor comerciale (riscuri de coadă)

Dacă SUA aplică în continuare articolul 301 sau 232, impunând tarife ridicate asupra industriilor cheie, în timp ce partenerii comerciali iau măsuri de contramăsuri, sistemul comercial global ar putea intra într-un nou ciclu de fricțiune.

Acest scenariu va declanșa un lanț tipic de transmisie a riscurilor: scăderea profiturilor companiilor → scăderea pieței de acțiuni; creșterea inflației → creșterea ratelor; încetinirea creșterii → riscuri de stagnare

Dar performanța BTC în acest mediu va fi mai complexă:

Pe termen scurt: activele riscante scad simultan, BTC ar putea urma o scădere a lichidității.

Pe termen mediu: dacă piața începe să pună la îndoială stabilitatea sistemului dolarului, BTC ar putea deveni un "instrument de siguranță non-suveran".

Aceasta este, de asemenea, condiția cheie care determină trecerea BTC de la "active riscante" la "active de hedging macro".

Adevărata contradicție centrală nu este în sine tariful, ci în slăbirea stabilității instituționale.

În ultimul an, piața a presupus că guvernul american are o libertate extremă în implementarea tarifelor, iar decizia instanței supreme a distrus această așteptare, transformând tarifele din "instrument administrativ" înapoi în "instrument legal". Aceasta înseamnă că politicile tarifare vor deveni mai lente, mai incerte și mai ușor supuse provocărilor legale în viitor.

Din perspectiva piețelor de capital, esența acestei schimbări se reflectă în patru dimensiuni:

Creșterea incertitudinii fiscale: veniturile din taxe ar putea să scadă, presiunea deficitului fiscal crește

Calea ratelor devine mai complexă: cererea de finanțare fiscală și așteptările de creștere se confruntă

Slăbirea structurală a dolarului pe termen mediu: scăderea credibilității politicii reduce fluxurile de capital

Creșterea volatilității activelor riscante: incertitudinea instituțională este, în sine, o sursă de volatilitate

Pentru BTC și ETH, această schimbare macroeconomică are o semnificație decisivă - deoarece afectează direct lichiditatea globală, așteptările de credit în dolari și structura primelor pentru activele riscante. Cu alte cuvinte, această decizie nu este un eveniment comercial, ci un "șoc macro instituțional", al cărui efect ar putea dura câțiva ani și ar putea deveni una dintre cele mai importante surse de volatilitate pe piețele de capital globale în 2026.

Doi, analiza profundă a datelor de piață pentru opțiuni BTC & ETH

După o epocă de presiune epică a lichidității de la "120,000 la 60,000", piața din această săptămână se menține în perioada de recuperare a fluctuațiilor. Prin observarea datelor de volatilitate furnizate de Amberdata&Derive.XYZ, putem observa clar cum panică s-a redus de la vârf, dar prețul defensiv este profund înrădăcinat în structura termenului actual.

ATM IV&Skew: Sentimentul de bearish continuă, piața "vinde imaginația" în mod colectiv

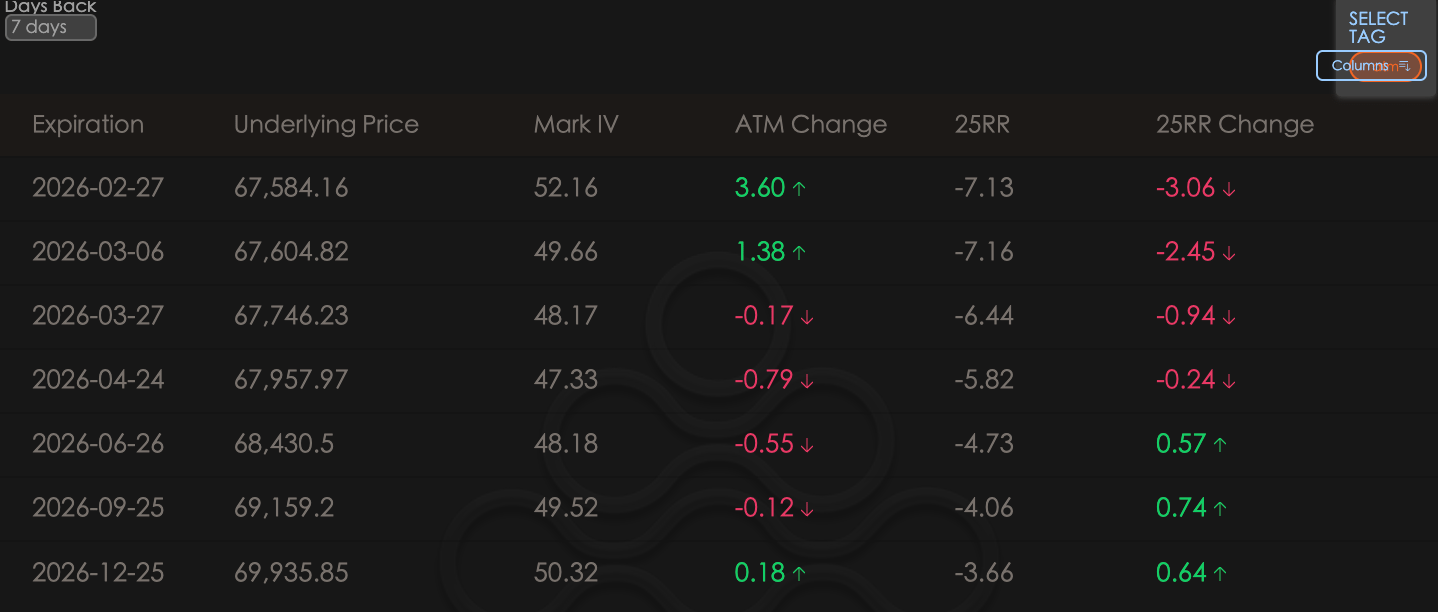

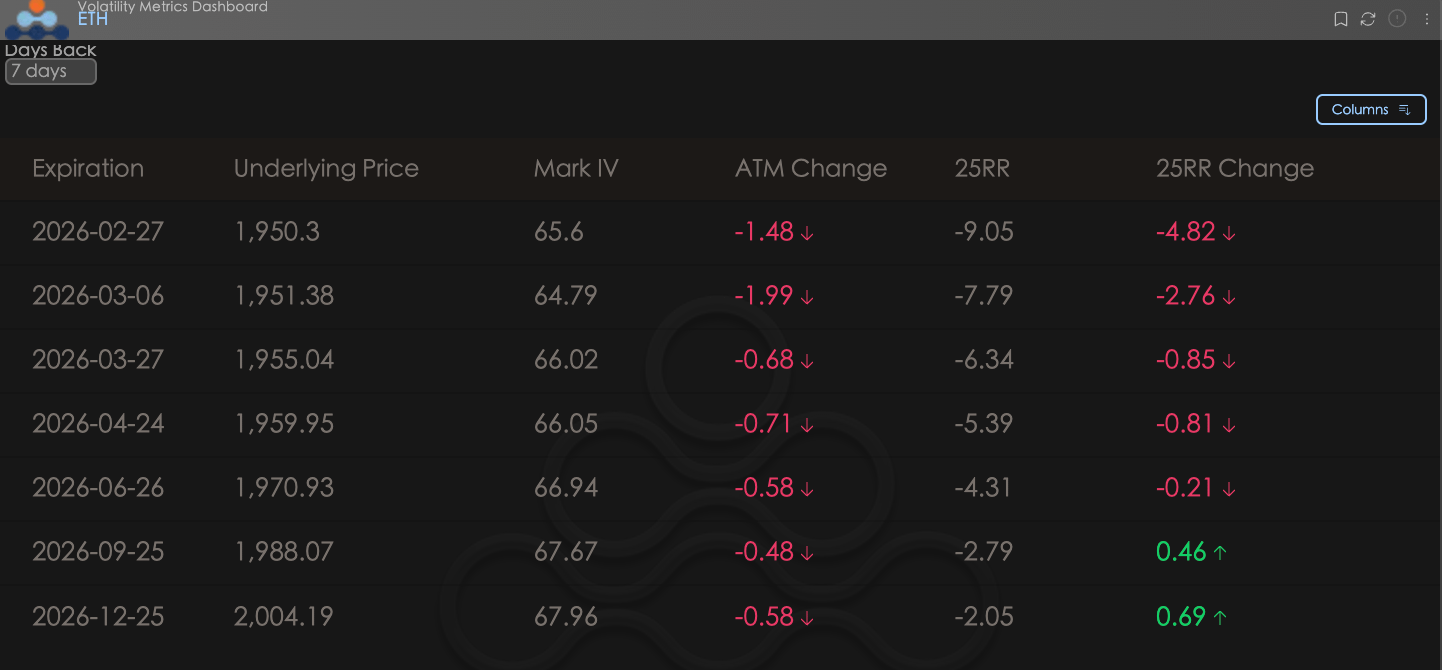

Delta 25 Skew (25RR, adică 25 Delta Call IV minus 25 Delta Put IV) reflectă preferința pieței pentru direcția de creștere sau scădere. ATM Change reflectă schimbarea recentă a volatilitații implicite (IV) a opțiunilor at-the-money.

Skew-ul (asimetriile) continuă să scadă: atât BTC cât și ETH, valorile 25RR comparativ cu acum 7 zile sunt în scădere (valorile negative se adâncesc). Acest lucru sugerează că, după o rundă de prăbușiri săptămâna trecută, cumpărătorii de pe piață au pierdut încrederea. O mulțime de capital efectuează operațiuni de Sell Call (vânzarea opțiunilor call) pentru a câștiga primă, iar nimeni nu are așteptări de creștere rapidă în viitorul apropiat.

Divergența ATM (volatilitate la prețul de exercitare) este observabilă: doar IV-ul din față al BTC (de exemplu, în 1-2 săptămâni) a arătat o creștere ușoară, aceasta fiind în principal pentru a contracara impactul pe termen scurt al politicilor macro (implementarea noilor tarife); în timp ce IV-ul pe termen lung al BTC și IV-ul general al ETH scad. Tendința de marginalizare a ETH continuă, iar piața îl consideră un activ de urmărire cu beta ridicat, mai degrabă decât un activ de siguranță.

BTCÐ

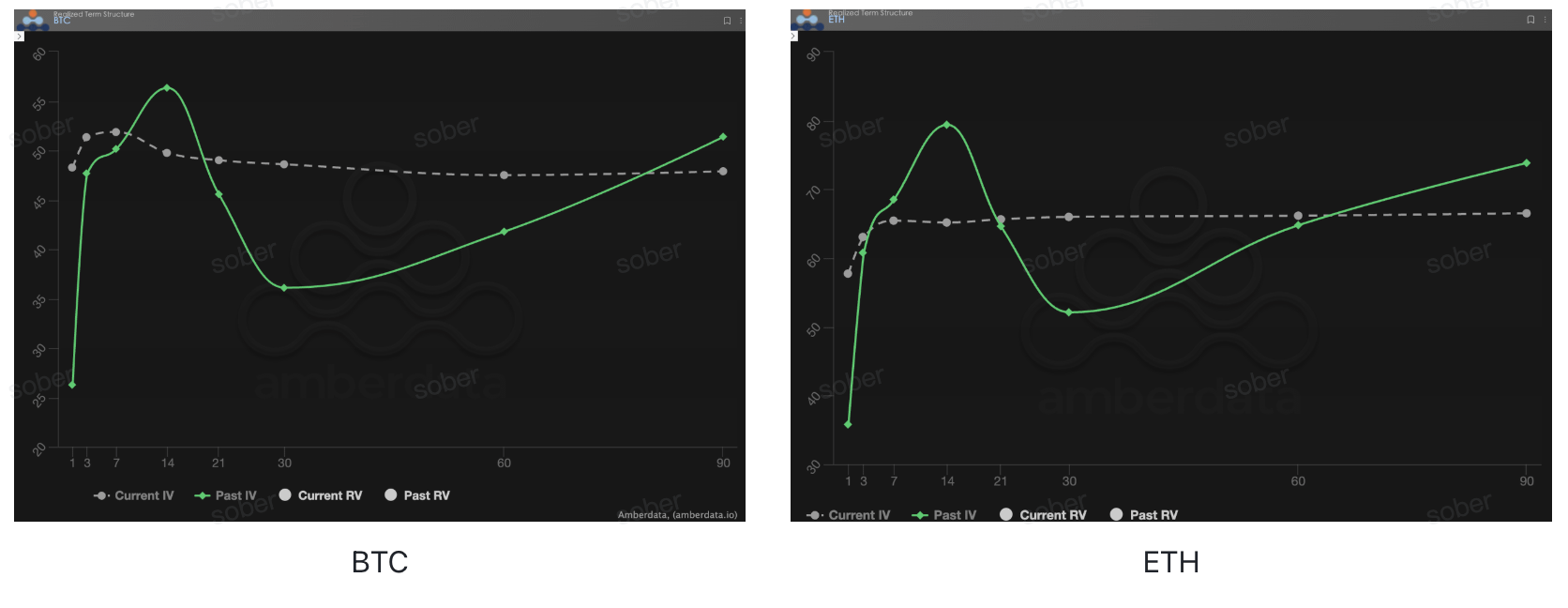

Structura termenului (Term Structure): forma continuu inversată

Structura termenului (Term Structure) arată distribuția Volatilității Implicite (IV) pentru diferite date de expirare.

IV curent (volatilitate implicată actuală) continuă să fie inversată: La fel ca săptămâna trecută, curba IV actuală (linia punctată gri) rămâne în continuare inversată. Dar, după recentul colaps, starea IV, care era ridicată, a suferit o anumită degajare, apărând o oarecare scădere.

O formă "atipică" de "linie dreaptă": IV-ul aproape de termen a revenit aproape la acela al IV-ului de termen lung, întreaga curba IV curentă fiind netedă ca o linie dreaptă. Această formă este extrem de atipică, sugerând că piața, după o lovitură severă, a intrat într-o "confuzie de preț" pe termen scurt.

Comparativ cu Past IV (volatilitate trecută): linia solidă verde (Past IV) este extrem de abruptă în față, reflectând panică extremă în momentul prăbușirii. Linia punctată gri actuală este deja semnificativ mai netedă comparativ cu linia verde, sugerând că cea mai extremă panică a trecut, dar cererea de protecție pe termen lung (de a preveni posibilele lebede negre de politică) încă susține volatilitatea pe termen lung.

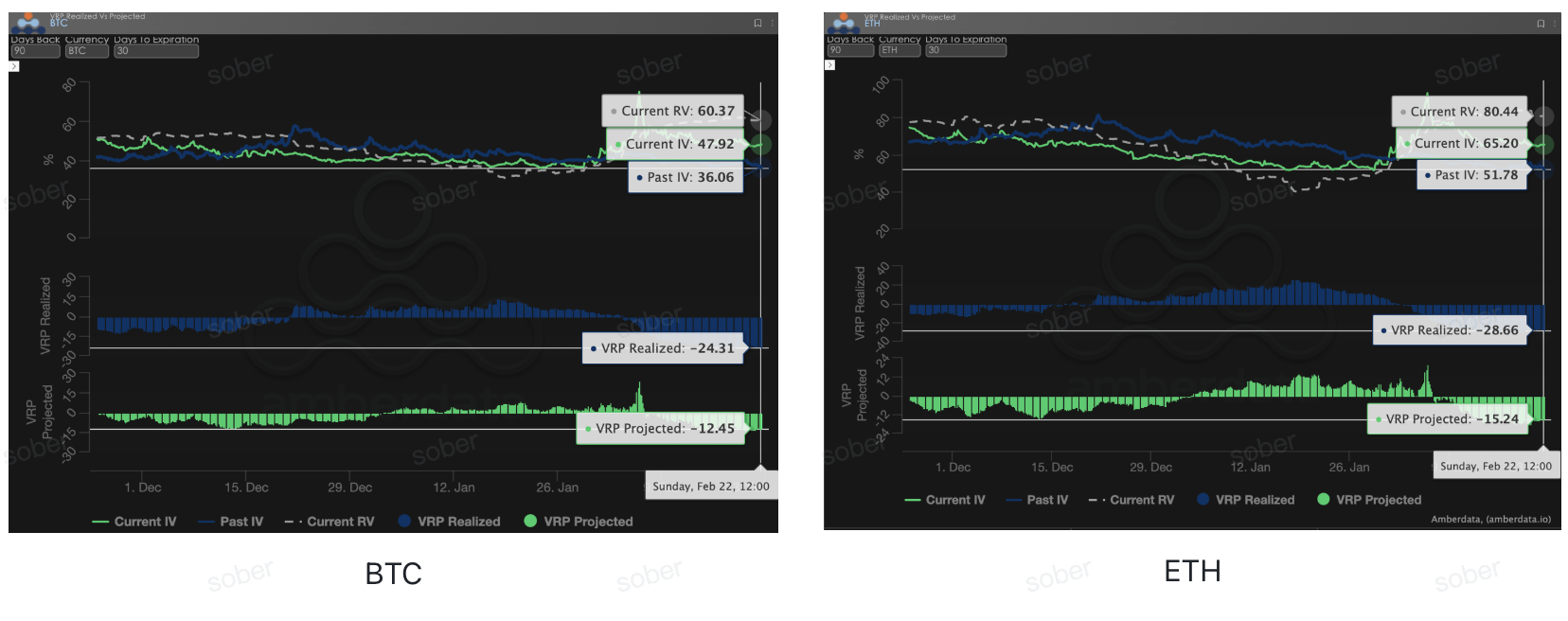

Risc de volatilitate (VRP): cea mai întunecată oră a vânzătorilor și mlaștina "negative premium"

VRP (volatilitate a riscurilor = volatilitate implicită IV - volatilitate realizată RV) este un indicator important pentru a măsura dacă prețul opțiunilor este justificat. Piața actuală se află într-o perioadă de corectare.

VRP Realized (premiul realizat) este grav negativ: în această ultimă prăbușire, volatilitatea realizată (RV) a sărit instantaneu la peste 60, depășind cu mult prețul IV de atunci. Acest lucru a dus la o adâncire profundă a VRP Realized în negativ. Aceasta înseamnă că market makerii și traderii individuali care au vândut volatilitate (opțiuni) au suferit pierderi severe de sânge.

VRP Projected (premiul anticipat) rămâne în continuare scăzut: deși în această săptămână volatilitatea (RV) continuă să funcționeze la un nivel ridicat, IV-ul oferit de piață nu se ridică la viteza RV-ului. VRP Projected actual rămâne negativ cu zeci.

Analiză profundă: opțiunile actuale se află într-o situație jenantă de "a fi subevaluate, dar nimeni nu îndrăznește să cumpere, iar vânzătorii au pierdut și nu îndrăznesc să vândă". Piața nu doar că lipsește de imaginație pentru creșterea prețurilor, dar nici nu are imaginație pentru o potențială creștere a volatilității.

Datele opțiunilor: "al treilea ochi" al traderilor și puterea de preț multidimensională

În complexul mediu macroeconomic din 2026, simpla mișcare a prețurilor (Spot Price) este adesea întârziată, în timp ce datele opțiunilor sunt "al treilea ochi" al traderilor, capabile să pătrundă dincolo de aparențe pentru a vedea limitele reale de apărare ale capitalului.

Pentru diferite stiluri de tranzacționare, dimensiunile de date observate ar trebui să fie semnificativ diferite:

Tranzacționarii pe termen scurt/zi (Gamma Scalpers): ar trebui să monitorizeze cu atenție distribuția Gamma Exposure (GEX) de 1-3 dte. De exemplu, în timpul fluctuațiilor provocate de schimbarea conducerii Fed din 30 ianuarie, prețurile de exercitare concentrate ale GEX au constituit un suport și o presiune fizică extrem de puternică, ajutând capitalul pe termen scurt să se retragă precis înainte de epuizarea lichidității.

Tranzacționarii pe tendințe/pe termen lung (Swing Traders): ar trebui să se concentreze asupra Skew-ului de 25 Delta și VRP Projected. De exemplu, atunci când Skew-ul rămâne în valori negative extrem de scăzute, iar VRP rămâne ridicat, acest lucru preconizează adesea o panică excesivă a pieței, fiind un semnal tipic de "contratranzacționare".

Instituțiile/hedgerii pe termen lung (Hedgers): trebuie să pătrundă în Structura termenului pentru a observa schimbările în Vega pe termen lung. Comparând IV-ul curent cu deviația de la mediana pe 90 de zile, se poate judeca dacă asigurarea actuală este prea scumpă, determinând decizia de a cumpăra direct Put-uri sau de a construi strategii de combinație mai complexe.

Datele opțiunilor oferă o dimensiune duală de "probabilitate" și "cost". Pentru a ajuta investitorii să capteze mai bine aceste oportunități asimetrice, Sober Options Studio oferă acum servicii de "raportare personalizată a datelor opțiunilor", oferind o imagine detaliată pentru pozițiile și apetițiile dvs. de risc specifice, vă rugăm să ne contactați în privat.

Trei, recomandări de strategie opțiuni: construirea unui firewall de cost redus cu Bear Put Spread

Având în vedere că actualele evenimente macroeconomice de tip "lebădă neagră" ar putea decola în orice moment (de exemplu, o criză de lichiditate provocată de litigii pentru rambursări sau o revenire a inflației din cauza noilor tarife), iar piața opțiunilor arată un Skew în care toată lumea vinde frenetic Call-uri pentru a suprima spațiul superior, dacă ne asumăm pur și simplu rolul de cumpărător de opțiuni de vânzare (Long Put) pentru a preveni o prăbușire, costurile Theta (valoarea temporală) și Vega (volatilitate) nu sunt rentabile.

În special în prezent, în contextul în care VRP (risc de volatilitate) este grav negativ și piața se află într-o perioadă de "prețuri atipice drepte" după fluctuații severe, odată ce sentimentele pieței se stabilizează brusc, simpla achiziție de Put-uri va face față unei pierderi severe de volatilitate (IV Crush).

În acest moment, Bear Put Spread este soluția optimă pentru protejarea activelor în numerar și acoperirea riscurilor macroeconomice. Aceasta oferă protecție în jos, reducând în același timp semnificativ costul de hedging și acoperind riscul de scădere a volatilitații.

3.1 Logica de construcție a strategiilor (exemplu BTC și ETH)

Esenta acestei strategii este: cumpărarea unei opțiuni put cu un preț de exercițiu mai ridicat (pentru a obține protecție), în timp ce se vinde o opțiune put cu un preț de exercițiu mai scăzut (pentru a câștiga primă pentru a compensa costurile).

Combinarea BTC în practică (presupunând prețul curent de $67,500):

Cumpărați (Buy) 1 Put cu data de expirare la sfârșitul lunii martie, cu preț de exercițiu de $67,000 (aproape la prețul de exercitare, oferind protecție imediată).

Vindeți (Sell) 1 Put cu data de expirare la sfârșitul lunii martie, cu preț de exercițiu de $62,000 (out-of-the-money, stabilind o limită maximă de profit și strângând primă).

Combinarea diferențiată ETH (presupunând prețul curent de $3,400):

Având în vedere că IV-ul din față al ETH scade mai semnificativ și că, ca "activ cu beta ridicat", în condiții extreme scăderea este adesea mai mare decât cea a BTC.

Cumpărați un Put de $3,400, vindeți un Put de $2,900. Se poate lărgi diferența de preț de exercițiu pentru a acoperi o amplitudine mai mare a fluctuațiilor potențiale.

3.2 Simulări de scenarii și caracteristici ale randamentului

În fața unui mediu macroeconomic plin de zgomot politic în 2026, să ne uităm la performanța acestui portofoliu în diferite scenarii:

Scenariul unu: lebăda neagră aterizează, piața se prăbușește (prețul scade sub prețul de exercițiu scăzut, cum ar fi BTC < $62,000)

Performanță: Strategia a atins maximul de profit. Deși activele dvs. sunt în pierdere, câștigul din combinația de opțiuni a atins maximul (diferența de preț de exercițiu - cheltuielile nete de primă), iar acest flux de numerar generos poate fi utilizat pentru a cumpăra active de calitate în zona de bază de $62,000.

Scenariul doi: cizmele întârzie să cadă, piața se mișcă pe o gamă largă (prețul între $62,000 - $67,000)

Performanță: Strategia joacă un rol defensiv. Fiecare dolar pierdut se traduce în câștiguri de 1 dolar din combinația de opțiuni (după compensarea primelor nete), realizând o blocare absolută a valorii activelor în această gamă.

Scenariul trei: rambursarea generează lichiditate, piața crește neașteptat (prețul > $67,000)

Performanță: combinația de opțiuni se confruntă cu maximum de pierdere, dar această pierdere este doar suma mică a primei nete pe care ați plătit-o inițial (costul de achiziție Put minus venitul din vânzarea Put). Deoarece dețineți active, creșterea semnificativă a acestora va acoperi cu ușurință această "asigurare" foarte mică.

3.3 De ce Bear Spread este mai bun decât simpla achiziție de Put sau Collar în acest moment?

Hedging Vega risk: VRP curent este profund negativ, iar dacă furtuna tarifară se calmează, volatilitatea realizată (RV) și volatilitatea implicită (IV) vor scădea, ceea ce va duce la pierderi semnificative pentru deținătorii de Long Put din cauza scăderii volatilității. În Bear Spread, piciorul Put pe care l-ați vândut va câștiga din cauza scăderii IV, compensând astfel majoritatea impactului negativ al Vega.

Utilizarea capitalului extrem de ridicată: Vânzarea de Put-uri out-of-the-money pentru a strânge primă reduce semnificativ costul de deschidere. Spre deosebire de Collar (strategia de guler) care necesită vânzarea de Call-uri pentru finanțare, Bear Spread păstrează în întregime spațiul de profit nelimitat pentru creșterea activelor. În contextul așteptărilor macroeconomice de "posibile rambursări care ar putea echivala cu o expansiune", păstrarea expunerii ascendente este crucială.

Patru, declinarea responsabilității

Acest raport este redactat pe baza datelor de piață publice și a modelului teoretic de opțiuni, având ca scop furnizarea de informații de piață și perspective de analiză profesională pentru investitori. Toate conținuturile sunt doar pentru referință și discuții și nu constituie nicio formă de sfat de investiție. Tranzacționarea criptomonedelor și opțiunilor are o volatilitate și un risc extrem de ridicate, ceea ce poate duce la pierderi totale ale capitalului. Înainte de a adopta orice strategie de tranzacționare, investitorii ar trebui să înțeleagă pe deplin caracteristicile produselor opțiuni, atributele de risc și capacitatea lor de a suporta riscuri și să consulte un consilier financiar profesionist. Analiștii din acest raport nu își asumă răspunderea pentru orice pierderi directe sau indirecte cauzate de utilizarea conținutului acestui raport. Performanțele anterioare ale pieței nu prezic rezultatele viitoare, vă rugăm să luați decizii raționale.

Producție comună: Sober Options Studio × Derive.XYZ