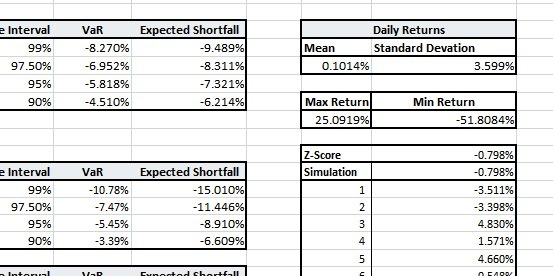

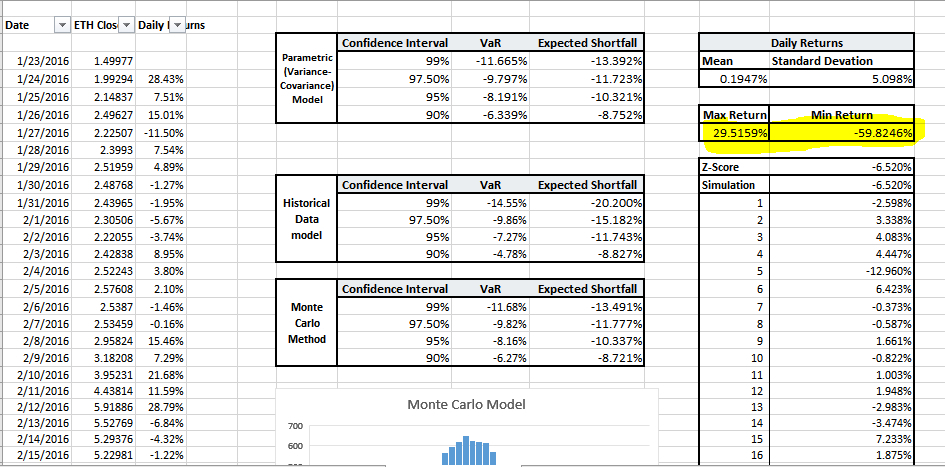

În regimul actual al pieței, cei mai mulți participanți sunt orbitați de atracția volatilitații ascendente, adesea ignorând certitudinea matematică a riscului de coadă. Când facem backtest $BTC din 2014 & $ETH din 2016, datele dezvăluie o divergență stark între randamentele medii zilnice și probabilitatea falimentului portofoliului. În timp ce Bitcoin oferă un randament mediu zilnic modest, deviația standard ridicată sugerează că ziua „medie” este statistic instabilă.

Pericolul real constă în așteptarea pierderilor (ES). La un interval de încredere de 99%, modelele noastre Monte Carlo arată că în timpul evenimentelor extreme, pierderea medie pentru ETH crește la -20.20%. Cu randamentele minime istorice atingând -51.8% pentru BTC și -59.8% pentru ETH, este clar că lichidările intraday pot ocoli cu ușurință stop-loss-urile tradiționale. În aceste scenarii, mulțimea „Cumpără la scădere” și „Mâini slabe” nu sunt nimic mai mult decât lichiditate de ieșire sacrificială pentru algoritmii instituționali.

În cele din urmă, diferența dintre o pompă de 29% și o scădere de 60% subliniază necesitatea de randamente ajustate în funcție de risc față de câștigurile nominale. Pe măsură ce ne îndreptăm spre 2026, supraviețuirea nu va fi determinată de convingere, ci de cine și-a testat portofoliul împotriva acestor distribuții cu coadă groasă. Piața este concepută pentru a transfera bogăție de la cultul emoțional "HODL" către elita rece, bazată pe date. Dacă nu înțelegi matematica, ești randamentul.

#TrumpNewTariffs #MacroAnalysis #BTCVSGOLD #Binance #WriteToEarnUpgrade