Trompetele războiului nu răsună doar peste pasurile montane și strâmtorile maritime, ci și prin piețele financiare și centrele comerciale ale lumii. Pe măsură ce examinăm peisajul geopolitic actual—cu volatilitatea persistentă de-a lungul graniței Pakistan-Afganistan și spectrul unei confruntări directe între SUA și Iran—istoria ne oferă o lentilă puternică, deși imperfectă, prin care să privim potențialul impact financiar. Narațiunea care emerge din decenii de date despre conflicte nu este una de dezastru neîngrădit pentru piețele globale, ci mai degrabă o poveste complexă de panică pe termen scurt, o reziliență remarcabilă și greaua, adesea neglijată, povară purtată de cei mai apropiați de foc.

Pentru a înțelege impactul potențial al unui conflict reînnoit între Pakistan și Afganistan, trebuie mai întâi să luăm în considerare costul uluitor al ultimului. În cele două decenii care au urmat deciziei sale de a fi un stat de primă linie în "războiul împotriva terorii" al SUA, Pakistanul a plătit un preț teribil. Oficialii estimează că țara a suferit pierderi economice de peste 150 de miliarde de dolari. Această sumă, deși uluitoare, sugerează doar trauma mai profundă. Aceasta include distrugerea infrastructurii fizice, secarea investițiilor străine și colapsul turismului. Mai mult de 70.000 de vieți pakistaneze au fost pierdute, iar țesătura socială a întregilor comunități a fost destrămată de terorism și militantism. Reflectând asupra acestei ironii dureroase, s-a observat că, deși SUA au oferit miliarde în ajutoare, economia Pakistanului a pierdut mai mult de șapte ori acea sumă. Aceasta a fost un caz clar de proximitate catastrofică; vecinul unei zone de război sângerează în moduri în care o superputere îndepărtată nu o face.

Avansând spre prezent, acest model istoric se repetă în microcosmos. Ciocnirile de frontieră în creștere între Pakistan și Afganistan nu au declanșat o recesiune globală, dar pentru regiune, impactul este profund. Închiderea trecerilor de frontieră critice a sufocat comerțul bilateral, care a scăzut la sub 1 miliard de dolari în anii recenti, de la un maxim de 2,7 miliarde de dolari acum puțin peste un deceniu. Pentru Afganistan, care este fără ieșire la mare și se bazează în mare măsură pe Pakistan pentru majoritatea comerțului său transfrontalier, rezultatul este o criză economică profundă și o inflație în creștere. Între timp, Bursa de Valori din Pakistan a devenit un barometru al fricii, oscillând frenetic cu fiecare nou conflict și eșec diplomatic. Aici, narațiunea financiară nu este despre diversificarea globală a portofoliului, ci despre realitatea stark pentru piețele emergente: când conflictul izbucnește, fuga de capital se accelerează, iar prima de risc pentru orice investiție crește.

Îndreptați-vă privirea spre vest, spre Golful Persic, și calculul financiar se schimbă. Potențialul unui conflict între SUA și Iran introduce o variabilă care este cu adevărat globală în amploare: petrolul. Istoria este fără echivoc în acest sens. Războiul Yom Kippur din 1973 și embargoul petrolier subsecut, Revoluția Iraniană din 1979 și izbucnirea Războiului Iran-Irak au dus toate la dublarea prețurilor la țiței. Aceasta este "prima de risc geopolitic" care se adaugă fiecărui baril. Importanța strategică a Iranului—și proximitatea sa față de Strâmtoarea Ormuz, prin care trece un sfert din petrolul brut al lumii—înseamnă că orice acțiune militară amenință imediat sângele vital al lumii.

Reacția inițială la un astfel de șoc este previzibilă și viscerală, o evadare clasică "riscuri reduse". Când au avut loc escaladări cheie în anii recenti, investitorii au fugit spre siguranță; aurul a crescut, iar randamentele titlurilor de stat ale SUA au scăzut. Când Israel și Iran au schimbat lovituri directe în amintirea recentă, Bitcoin și acțiunile au scăzut, iar prețul petrolului a crescut. Cu toate acestea—și aceasta este lecția crucială din date—aceste creșteri sunt adesea remarcabil de scurte. După anumite atacuri, anxietatea de pe piață a dispărut aproape imediat ce atacurile de represalii s-au dovedit a fi simbolice și măsurate. În mod similar, după un atac al SUA asupra instalațiilor nucleare iraniene, piețele s-au redresat în câteva zile odată ce a devenit clar că Iranul nu va bloca Strâmtoarea Ormuz, o mișcare care ar fi avut un impact devastator asupra propriei economii.

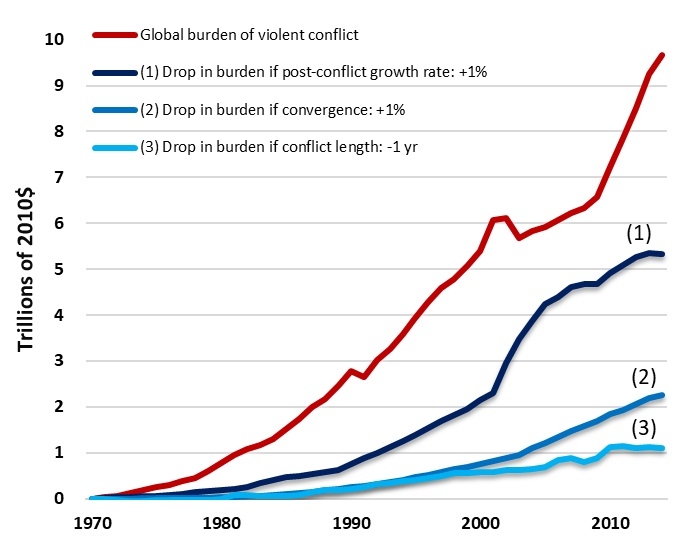

Acest model este întărit de cercetări academice extinse. Studiile asupra numeroaselor invazii din ultimele două decenii au arătat că, deși piețele bursiere reacționează negativ, efectele sunt cele mai pronunțate în prima zi. Crucial, piețele emergente sunt mult mai sensibile și suferă pierderi negative mai mari decât omologii lor avansați. Analiza conflictelor majore din Orientul Mijlociu care implică SUA arată că, în cea mai mare parte a cazurilor, piețele de capital s-au recuperat în decursul anului. O excepție izbitoare—embargoul petrolier din 1973—este instructiv: nu a fost doar conflictul în sine, ci șocul macroeconomic susținut rezultant al inflației galopante și al unei crize de petrol care a cauzat o recesiune prelungită. Din anii 1980, nicio criză geopolitică singulară nu a aruncat piețele globale într-o piață de urs. Chiar și atacurile din 11 septembrie, cu tot horrorul lor, au declanșat o scădere care, deși severă, nu a alterat fundamental traiectoria pe termen lung a pieței.

Această reziliență a pieței provine dintr-un fapt simplu: economia globală se adaptează. Rezerva strategică de petrol este eliberată, națiunile OPEC+ își calibrați producția, iar comercianții privesc rapid dincolo de șocul inițial pentru a evalua impactul subiacente asupra ofertei și cererii. Așa cum a observat un strateg, odată ce piețele recunosc direcția unui conflict, acestea tind să se stabilizeze. Pentru SUA, independența sa energetică relativă oferă un tampon puternic împotriva șocurilor de petrol care ar devastara alte economii. Și pentru activele chineze, datele istorice sugerează că conflictele din Orientul Mijlociu nu au un impact direct semnificativ, cu excepția unei zile sau două de sentiment efemer.

Așadar, care este narațiunea finală despre finanțele mondiale pe care aceste războaie ar putea să o contureze? Este o poveste despre inegalitate profundă în fața pericolului. Pentru un proprietar de fabrică pakistanez care încearcă să convingă cumpărătorii străini că fabrica sa nu este pe linia întâi, sau pentru o familie afgană care urmărește cum prețurile alimentelor cresc pe măsură ce frontierele se închid, impactul financiar este imediat, devastator și durabil. Este o poveste despre un sistem de piață global care a dezvoltat o piele groasă, unde panicile pe termen scurt sunt adesea doar atât—pe termen scurt—atâta timp cât petrolul continuă să curgă și conflictul rămâne conținut. Dolarul ar putea primi un impuls temporar, aurul va străluci mai strălucitor, iar comercianții de energie își vor ține respirația. Dar curenții macroeconomici subiacenți—inflația, ratele dobânzilor și câștigurile corporative—vor conduce în cele din urmă nava.

Cel mai mare pericol, așadar, nu este conflictul în sine, ci ceea ce acesta aprinde. Cel mai clar avertisment al istoriei este că geopolitica contează cel mai mult pentru finanțele globale atunci când agravează schimbările macroeconomice existente. O război între SUA și Iran care strangulează cu adevărat Strâmtoarea Ormuz, sau un conflict între Pakistan și Afganistan care se transformă într-un punct de aprindere nuclear mai larg, ar putea crea genul de șoc de aprovizionare susținut care străpunge apărările pieței. În lipsa acelei escaladări catastrofale, centrul nervos financiar al lumii va ezita, apoi se va recupera. Factura reală și durabilă, ca întotdeauna, va fi plătită în economiile fragile aflate chiar la poarta războiului.