Sober期权工作室 × Derive.XYZ produs în colaborare

Scris de analistul studio-ului Sober opțiuni Jenna @Jenna_w5

1. Peisaj macroeconomic: escaladarea conflictului din Orientul Mijlociu și re-evaluarea activelor globale de risc

Pe 28 februarie 2026, Statele Unite și Israel au lansat o lovitură militară comună împotriva Iranului, ceea ce a dus la asasinarea liderului suprem iranian, Ali Khamenei. Semnificația acestui eveniment depășește cu mult o acțiune militară tradițională, deoarece atinge direct nucleul puterii regimului iranian, și nu doar slăbește capacitatea sa militară. Din perspectiva piețelor de capital, ceea ce temerile pieței nu au fost niciodată războiul în sine, ci incertitudinea structurală pe care războiul ar putea-o genera, mai ales atunci când conflictul implică stabilitatea regimului, modelul de evaluare a activelor va suferi modificări fundamentale.

Aceasta explică de ce BTC a prezentat o structură de preț extrem de tipică, dar semnificativă, în weekend: o scădere rapidă în etapele inițiale ale știrilor, urmată de o inversare rapidă în formă de V care a recuperat toate pierderile.

La prima vedere, aceasta pare a fi o trecere tipică de la aversiune față de risc la neutru față de risc, dar la un nivel mai profund, reflectă reevaluarea rapidă de către capital a trei variabile esențiale: dacă conflictul va fi prelungit, dacă aprovizionarea cu energie va fi afectată substanțial și dacă regimul iranian va intra într-o perioadă de restructurare a puterii. Aceste trei variabile nu sunt factori de sentiment pe termen scurt, ci vor influența direct mediul global de lichiditate și cadrul de evaluare a activelor riscante în următoarele 6 până la 12 luni.

O privire înapoi în istorie ne poate ajuta să înțelegem mecanismele de reacție actuale ale pieței.

În ianuarie 2020, când Statele Unite l-au ucis pe Qassem Soleimani, un comandant superior al Gărzii Revoluționare Iraniene, piața a înregistrat fluctuații pe termen scurt, dar s-a stabilizat rapid, indicele S&P 500 revenind la o traiectorie ascendentă după doar câteva zile de ajustare. Acest lucru s-a datorat faptului că piața, la momentul respectiv, a considerat-o mai degrabă o operațiune militară tactică decât o încercare strategică de a schimba structura regimului iranian.

Totuși, natura acestui eveniment este complet diferită. Declarația publică a președintelui SUA conform căreia „poporul iranian ar trebui să-și ia înapoi țara” transmite un semnal foarte clar în contextul geopolitic: obiectivul potențial al acestei acțiuni ar putea fi nu doar slăbirea capacităților militare ale Iranului, ci și promovarea schimbării de regim. Atunci când un conflict escaladează de la nivelul tactic la nivelul regimului, logica prețurilor pieței se schimbă inevitabil de la ajustări ale primei de risc pe termen scurt la o reevaluare a primei de risc politic pe termen lung.

1.1 Incertitudinea vidului de putere este variabila centrală pentru stabilirea prețurilor reale de piață.

Din punct de vedere istoric, vidurile de putere sunt adesea mai distructive decât războaiele în sine, deoarece războaiele au cel puțin participanți și obiective clar definite, în timp ce vidurile de putere înseamnă o creștere semnificativă a incertitudinii cu privire la traiectoriile viitoare. În prezent, potențialele traiectorii de evoluție a puterii în Iran pot fi clasificate în linii mari în trei scenarii, fiecare corespunzând unor traiectorii de evoluție a prețurilor activelor complet diferite.

Primul scenariu este acela că Garda Revoluționară Iraniană preia treptat puterea, ceea ce este considerat în prezent cea mai probabilă cale de către piață. Fiind cea mai puternică organizație militară și politică a Iranului, Garda Revoluționară are o capacitate suficientă pentru a menține controlul intern și a reconstrui structura puterii. În acest scenariu, conflictul se poate escalada pe termen scurt, deoarece noua structură a puterii trebuie să își consolideze legitimitatea internă printr-o poziție externă dură. Acest lucru ar crește frecvența conflictelor regionale și ar duce la creșterea primelor de risc energetic. Cu toate acestea, pe termen mediu, odată ce structura puterii se stabilizează, Garda Revoluționară ar putea trece la o strategie pragmatică, negociind pentru a reduce presiunea conflictului extern în schimbul stabilității economice și politice. Prin urmare, modelul de stabilire a prețurilor activelor corespunzător acestei căi prezintă de obicei o creștere a volatilității pe termen scurt, în timp ce primele de risc pe termen mediu scad treptat. Acest lucru explică, de asemenea, de ce BTC și-a revenit rapid după prăbușirea inițială, deoarece piața a început să prevadă parțial așteptările de stabilitate pe termen mediu.

Al doilea scenariu este acela că conflictul escaladează într-un război prelungit prin intermediari, care reprezintă cea mai distructivă cale pentru piețele globale de capital. În acest caz, conflictul nu se va mai limita la Iran, ci se va răspândi în tot Orientul Mijlociu prin intermediul mai multor organizații regionale prin intermediari. Infrastructura energetică va deveni o țintă potențială, iar Strâmtoarea Hormuz, ca nod cheie pentru aproximativ 20% din transportul global de petrol, va deveni cea mai critică variabilă de incertitudine. Odată ce transportul prin strâmtoare va fi perturbat substanțial, prețurile petrolului ar putea crește rapid până la intervalul 100-150 de dolari, împingând direct în sus inflația globală și forțând Rezerva Federală să își reevalueze traiectoria politicii monetare, creând astfel un mediu de stagflație în care încetinirea creșterii și creșterea inflației coexistă. În cadrul acestei combinații macroeconomice, activele tradiționale de risc, cum ar fi acțiunile, se vor confrunta cu o compresie a evaluărilor, în timp ce performanța BTC va depinde de dacă piața o redefinește ca un activ sigur, nesuveran, mai degrabă decât ca un activ pur de risc.

Al treilea scenariu este acela că regimul nu reușește să fie reconstruit eficient, dar conflictul intră într-o perioadă prelungită de instabilitate de intensitate scăzută. Acest scenariu are, de asemenea, o probabilitate relativ mare de apariție din punct de vedere istoric. Irakul, Libia și Afganistanul demonstrează toate că schimbarea regimului nu aduce neapărat stabilitate; în schimb, poate duce la o fragmentare politică pe termen lung. Această instabilitate structurală va determina capitalul global să crească continuu prima de risc politic, reducând astfel nivelul general de evaluare a activelor riscante. Cu toate acestea, spre deosebire de activele tradiționale, BTC, deoarece nu se bazează pe niciun sistem național de credit, ar putea avea de fapt o propunere de valoare consolidată în acest mediu, câștigând astfel treptat o cerere mai mare de alocare structurală.

1.2 Inversarea în formă de V a BTC este, în esență, un proces de reevaluare a atributelor activului.

Inversarea tipică în formă de V a acțiunii recente a prețurilor BTC nu a fost determinată fundamental de sentiment, ci mai degrabă de reevaluarea atributelor activelor sale. În etapele inițiale ale conflictului, prima reacție a pieței a fost reducerea expunerii la risc. Datorită tranzacționării sale 24 de ore din 24 și a lichidității ridicate, BTC a devenit principalul instrument al instituțiilor pentru a reduce rapid expunerea la risc, ceea ce a dus la o scădere rapidă a prețurilor. Cu toate acestea, pe măsură ce piața a confirmat treptat că, deși conflictul era serios, acesta nu va perturba în mod direct sistemul financiar global sau structura lichidității dolarului pe termen scurt, BTC a început să-și recâștige sprijinul pentru cumpărare.

Acest proces reflectă natura duală a BTC în sistemul global de active. Pe de o parte, în perioadele de contracție a lichidității, BTC prezintă în continuare caracteristicile unui activ de risc, deoarece instituțiile prioritizează vânzarea celor mai lichide active pentru a obține numerar. Pe de altă parte, în perioadele de incertitudine politică sporită, atributele BTC ca activ nesuveran încep să intre în joc, atrăgând unele fonduri de refugiu. Acest mecanism de schimbare a atributelor înseamnă că performanța prețului BTC în timpul șocurilor geopolitice prezintă de obicei o structură de declin inițial urmat de o creștere, mai degrabă decât o tendință unilaterală.

1.3 Prețurile energiei rămân o variabilă esențială care determină stabilirea prețurilor activelor la nivel global.

Deși războiul în sine a captat atenția principală a pieței, din perspectiva macroeconomică a stabilirii prețurilor activelor, variabila reală care determină direcția pieței rămân prețurile la energie, deoarece costurile energiei au un impact direct asupra inflației, a traiectoriilor ratelor dobânzilor și a mediului global de lichiditate. Dacă prețurile petrolului rămân ridicate, Rezerva Federală va fi obligată să amâne ciclul de reducere a ratelor dobânzilor, menținând astfel un nivel relativ ridicat al ratei dobânzii reale, ceea ce va pune presiune descendentă asupra evaluărilor tuturor activelor cu risc.

Aceasta explică de ce volatilitatea implicită pe piața opțiunilor a crescut rapid după eveniment, deoarece piața opțiunilor își stabilește, în esență, prețurile incertitudinii viitoare, iar incertitudinea legată de prețurile energiei va avea un impact direct asupra viitoarelor traiectorii ale politicilor macroeconomice. Suprafața actuală de volatilitate prezintă o structură clară a primelor pe termen scurt, indicând faptul că piața percepe o creștere semnificativă a riscului pe termen scurt, dar nu a inclus încă pe deplin prețurile unei crize structurale pe termen lung - o caracteristică tipică a prețurilor pentru etapele inițiale ale unui șoc geopolitic.

1.4 Piețele globale de capital intră într-o perioadă de reevaluare a riscului politic.

În ultimul deceniu sau cam așa ceva, piețele globale de capital au integrat în principal riscul de lichiditate, deoarece politica monetară a fost variabila principală care a determinat prețurile activelor într-un mediu cu rate ale dobânzilor scăzute și relaxare cantitativă. Cu toate acestea, odată cu creșterea frecvenței conflictelor geopolitice globale, riscul politic devine din nou o componentă semnificativă a stabilirii prețurilor activelor. Aceasta înseamnă că volatilitatea viitoare a prețurilor activelor va fi determinată mai mult de incertitudinea politică decât exclusiv de schimbările politicii monetare.

În acest mediu, volatilitatea în sine va deveni noua normalitate, mai degrabă decât o anomalie ciclică. Pentru piața opțiunilor, acest mediu cu volatilitate structurală ridicată va îmbunătăți semnificativ nivelurile de stabilire a prețurilor opțiunilor și va crea mai multe oportunități pentru strategiile de tranzacționare bazate pe volatilitate. Între timp, pentru BTC, statutul său de activ nesuveran ar putea câștiga treptat o recunoaștere mai largă, modificându-i astfel caracteristicile risc-randament pe termen lung.

II. Analiză aprofundată a datelor de pe piața opțiunilor BTC și ETH

Conform datelor privind volatilitatea furnizate de Amberdata și Derive.XYZ, logica prețurilor pieței de volatilitate trece printr-o restructurare dramatică de „polarizare” în această săptămână. Impulsionată de evenimente geopolitice bruște, cum ar fi atacurile aeriene comune SUA-Israel asupra Iranului și asasinarea lui Khamenei, piața opțiunilor a trecut rapid de la jocul anterior de „așteptări de reducere a ratei dobânzii” la un mod de „acoperire a riscurilor de război și acoperire extremă”.

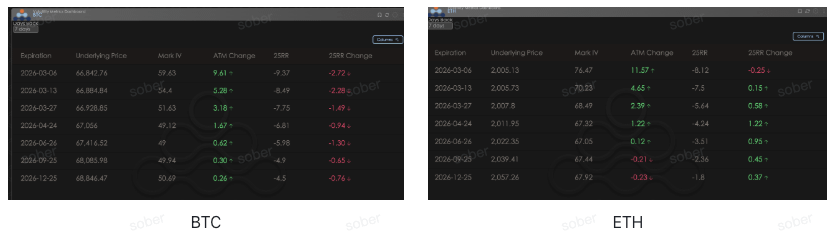

ATM IV și Skew: Polarizare emoțională și divergență de varietate

Delta 25 Skew (25RR, adică 25 Delta Call IV minus 25 Delta Put IV) reflectă preferința pieței pentru mișcarea ascendentă sau descendentă. ATM Change reflectă modificările recente ale volatilității implicite (IV) a opțiunilor at-the-money.

Privind la schimbarea ATM (schimbarea volatilității implicite a opțiunii at-the-money), volatilitatea implicită (IV) a BTC și ETH pe toate scadențele a înregistrat o tendință ascendentă în această săptămână.

La nivelul de asimetrie, BTC și ETH au prezentat o divergență rară în mișcările prețurilor lor:

„Eșecul fondurilor speculative” ale BTC și apărarea sporită: 25RR (25 Delta Risk Reversal) al BTC prezintă o tendință descendentă semnificativă, schimbarea pe termen scurt a 25RR înregistrând -2,72. Aceasta înseamnă că, după ce prețul a experimentat o inversare „în formă de V”, costurile pieței de acoperire a riscului de scădere (prima pe partea de vânzare) au devenit de fapt mai mari. Deși prețul BTC și-a recuperat pierderile, traderii de opțiuni în mod clar nu îl cumpără, sentimentul optimist slăbind semnificativ, iar piața este mai înclinată să considere creșterea actuală ca o „capcană de lichiditate” sub umbra războiului.

„Așteptările de recuperare a decalajului” și îmbunătățirea sentimentului față de ETH: Spre deosebire de BTC, sentimentul optimist față de ETH s-a îmbunătățit de fapt față de săptămâna trecută. Această divergență reflectă un mecanism compensatoriu de stabilire a prețurilor în medii extreme - atunci când statutul de refugiu sigur al BTC, ca „aur digital”, este testat în conflicte geopolitice, unele fonduri speculative pariază că ETH va avea o rezistență (Beta) mai mare în revenirea ulterioară.

BTC și ETH

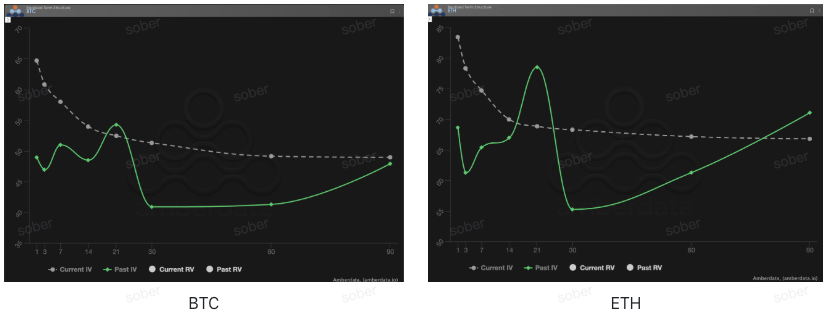

Structura pe termen: Un model persistent de preț inversat

Structura pe termene arată distribuția volatilității implicite (IV) pentru diferite scadențe.

Modelul de inversare este proeminent: linia gri punctată (Current IV) din grafic crește brusc la capătul scurt (1-7 zile), semnificativ mai sus decât la capătul îndepărtat. Acesta este exact opusul unui model sănătos de contango (aproape minim, extrem maxim). Această structură „scurt-maxim, extrem minim” este un exemplu tipic de „stabilire a prețurilor conflictului geopolitic” - piața consideră că cea mai mare incertitudine se află în următoarele 48-72 de ore, și anume dacă acțiunile de represalii ale Iranului vor escalada într-un război la scară largă și dacă Strâmtoarea Hormuz va fi blocată.

Compararea schimbării sentimentului în IV trecut: Linia verde continuă (IV trecut) arată că piața a fost relativ blândă săptămâna trecută, curba fluctuând ușor. Cu toate acestea, săptămâna aceasta, IV curent a crescut pe toate segmentele, în special pentru perioadele de până la 30 de zile, reflectând o schimbare dramatică a sentimentului pieței de la „observare prudentă” la „defensivă la scară largă” în ultimele 7 zile. Chiar și IV pentru perioade mai lungi (90 de zile) a fost impulsionat în sus, sugerând că fereastra de impact a acestui „butoi de pulbere din Orientul Mijlociu” ar putea fi mai lungă decât s-a anticipat inițial de către piață.

BTC și ETH

Prima de risc (VRP): Cea mai întunecată oră a vânzătorului și mlaștina „primelor negative”

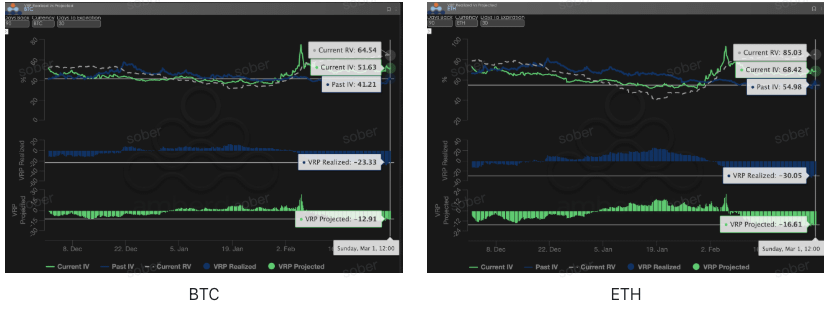

VRP (Prima de Risc de Volatilitate = Volatilitate Implicită IV - Volatilitate Realizată RV) este un indicator important pentru măsurarea rezonabilității prețurilor opțiunilor. Datele VRP, la rândul lor, dezvăluie situația actuală dificilă a vânzătorilor de opțiuni din perspectiva profitului și pierderii:

VRP Realizat rămâne negativ: În prezent, VRP Realizat se situează în jurul valorii de -20. Aceasta înseamnă că, în timpul unei prăbușiri a pieței însoțite de izbucnirea războiului, volatilitatea realizată (RV) depășește cu mult volatilitatea implicită (IV) la momentul stabilirii prețului opțiunilor. Pentru vânzători, aceasta înseamnă că primele primite sunt pur și simplu insuficiente pentru a acoperi pierderile severe din acoperirea riscurilor cauzate de Gamma. Această cifră s-a înrăutățit și mai mult în această săptămână, indicând faptul că eliberarea de volatilitate nu a atins încă vârful, iar marjele de profit ale vânzătorilor au fost complet înghițite „din cauza volatilității neliniare cauzate de război”.

Lipsa VRP-ului proiectat și jocul prețurilor: VRP-ul proiectat actual (prima proiectată) se află încă în teritoriu profund negativ. Acesta este un semn îngrijorător: chiar dacă IV-ul a crescut brusc, încă nu poate depăși RV-ul actual.

O piață lipsită de imaginație: Fenomenul volatilității implicite (IV) care nu atinge VR indică faptul că, în ciuda războiului în desfășurare, piața opțiunilor rămâne conservatoare în stabilirea prețurilor pentru evenimente extreme de tip „lebădă neagră”. Piața ezită să ia în considerare cel mai rău scenariu, ceea ce duce la o volatilitate implicită care nu va atinge un „vârf real” precum cel din martie 2020. Această „lipsă de imaginație” sugerează că, dacă situația scapă de sub control și mai mult săptămâna viitoare, am putea asista la o a doua accelerare a IV pentru a atinge vârful.

BTC și ETH

Date despre opțiuni: „Al treilea ochi” al unui trader și puterea multidimensională de stabilire a prețurilor

În mediul macroeconomic complex al anului 2026, mișcările simple ale prețurilor (prețul spot) sunt adesea în urmă, în timp ce datele despre opțiuni reprezintă „al treilea ochi” al traderului, capabil să vadă dincolo de aparențe adevăratele limite defensive ale fondurilor.

Dimensiunile datelor care trebuie observate ar trebui să difere semnificativ în funcție de stilul de tranzacționare:

Traderi pe termen scurt/day traderi (Gamma Scalpers): Aceștia ar trebui să monitorizeze îndeaproape distribuția Gamma Exposure (GEX) cu intervale de timp de 1-3 zile. De exemplu, în timpul volatilității care a urmat schimbării conducerii Fed pe 30 ianuarie, prețul de exercitare concentrat al GEX a format un suport și o rezistență fizică extrem de puternice, ajutând fondurile pe termen scurt să iasă exact înainte ca lichiditatea să se epuizeze.

Traderi de trend/swing: Concentrați-vă pe Delta Skew de 25 și pe VRP proiectat. Atunci când Skew-ul rămâne la valori negative extrem de scăzute, în timp ce VRP-ul rămâne ridicat, indică adesea o panică excesivă pe piață și este un semnal tipic de „cumpărare la scădere”.

Investitori instituționali/hedgeri pe termen lung (Hedgeri): Aceștia trebuie să privească dincolo de structura pe termen pentru a observa modificările Vega pe termen lung. De exemplu, comparând abaterea IV-ului actual față de media pe 90 de zile, pot determina dacă „asigurarea” actuală este prea scumpă, decizând astfel dacă să cumpere direct un Put sau să construiască o strategie de portofoliu mai complexă.

Datele despre opțiuni oferă o dublă dimensiune de „probabilitate” și „cost”. Pentru a ajuta investitorii să capteze mai bine aceste oportunități asimetrice, Sober Options Studio oferă acum un serviciu personalizat de urmărire a datelor despre opțiuni și rapoarte de cercetare, oferind profiluri detaliate adaptate pozițiilor și preferințelor dumneavoastră specifice privind riscul. Nu ezitați să ne contactați în privat pentru întrebări.

III. Strategie cu opțiuni recomandate: Construirea unui firewall cu cost redus folosind spread-ul Bear Put

În medii extreme cu volatilitate implicită ridicată (High IV) și backwardation severă, costul (Premium) cumpărării directe de opțiuni put long a devenit excepțional de scump.

Deși un VRP negativ sugerează că IV este încă relativ ieftin în comparație cu RV, pentru investitorii protectivi, forțarea plății unor prime mari la niveluri ridicate poate duce cu ușurință la o dublă pierdere uriașă Theta (valoare în timp) și Vega (scădere a volatilității) atunci când situația se ameliorează ușor.

Prin urmare, vă recomandăm să folosiți strategia Bear Put Spread săptămâna aceasta. Aceasta nu este doar o apărare precisă împotriva riscurilor geopolitice, ci și cea mai rentabilă soluție de hedging în condițiile actuale de piață.

Construirea strategiei:

Cumpărați o opțiune put long: Alegeți o opțiune at-the-money (ATM) sau slightly in-the-money (ITM) cu o durată de scadență (DTE) de 14-30 de zile și un Delta între -0,4 și -0,5.

Opțiune short put: Selectați o opțiune de tip deep out-of-the-money (OTM) cu aceeași dată de expirare și un Delta de aproximativ -0,15.

Logica de bază:

Reducerea pierderilor de costuri: Întrucât volatilitatea implicită (IV) la toate suprafețele este în prezent în creștere, ar trebui nu doar să acționăm ca și cumpărători, ci și să folosim opțiuni pe termen lung cu IV ridicat pentru a acoperi costurile. Prin vânzarea de put-uri OTM pentru a recupera fondurile, putem reduce semnificativ cheltuielile totale cu put-urile lungi, crescând astfel punctul de rentabilitate al strategiei.

Acoperirea împotriva riscului de retragere a IV-ului: Experiența istorică ne spune că, atâta timp cât piața consideră atacul ca fiind „tactic”, panica se va disipa rapid. Spread-urile pieței de tip „bear” au expuneri Vega mai mici, așa că, chiar dacă situația se inversează și provoacă o scădere a IV-ului, profiturile din put-ul short pot compensa o parte din pierderea de valoare a put-ului long.

Blocarea liniei defensive: Combinând vidul politic și șocurile energetice analizate în Partea 1, piața caută adesea niveluri cheie de suport dacă are loc o corecție profundă. Plasarea unei opțiuni short de vânzare (PUT) în apropierea unor niveluri puternice de suport tehnic oferă o „lățime de bandă protectoare” care acoperă declinul principal, evitând în același timp plata unei prime inutile pentru probabilitatea extrem de scăzută a unui „risc cu sumă zero”.

De ce este un bear spread mai bun decât simpla cumpărare a unui put sau collar în acest moment?

Acoperirea riscului Vega: În prezent, adâncimea VRP este negativă. Dacă criza tarifară se diminuează, atât volatilitatea realizată (RV), cât și volatilitatea implicită (IV) vor scădea. Simpla deținere a unui put long va duce la pierderi semnificative din cauza scăderii volatilității. Cu toate acestea, într-un bear spread, put-ul pe care îl vindeți va profita de scăderea IV, compensând astfel cea mai mare parte a impactului negativ al Vega.

Utilizare extrem de ridicată a capitalului: Prima colectată din vânzarea de opțiuni de vânzare out-of-the-money reduce semnificativ costurile de deschidere. Comparativ cu strategiile collar, care necesită vânzarea de opțiuni de cumpărare pentru finanțare, spread-urile bear păstrează pe deplin potențialul de creștere nelimitată pe piața spot. Având în vedere așteptările macroeconomice că „reducerile de taxe pot echivala cu o relaxare monetară masivă”, menținerea expunerii la creștere este crucială.

IV. Declinarea responsabilității.

Acest raport se bazează pe date de piață disponibile publicului și pe modele teoretice ale opțiunilor, cu scopul de a oferi investitorilor informații de piață și perspective analitice profesionale. Întregul conținut este doar pentru referință și schimb și nu constituie consultanță de investiții de niciun fel. Tranzacționarea cu criptomonede și opțiuni implică o volatilitate și un risc extrem de ridicate, care pot duce la pierderea totală a principalului. Înainte de a adopta orice strategie de tranzacționare, investitorii trebuie să înțeleagă pe deplin caracteristicile și atributele de risc ale produselor cu opțiuni și propria toleranță la risc și trebuie să consulte un consultant financiar profesionist. Analiștii din acest raport nu sunt responsabili pentru nicio pierdere directă sau indirectă care decurge din utilizarea conținutului acestui raport. Performanța trecută a pieței nu este un indicator al rezultatelor viitoare; vă rugăm să luați decizii raționale.

Produs în comun de: Sober Options Studio × Derive.XYZ