Atunci când evenimente geopolitice majore izbucnesc, reacția piețelor de capital depășește adesea intuiția. De la războiul din Golf din 1990 până la conflictul israeliano-hanez din 2023, datele istorice dezvăluie reguli surprinzătoare despre modul în care piețele digeră șocurile.

I. Oglinda istoriei: Învățăturile pieței din cinci cazuri

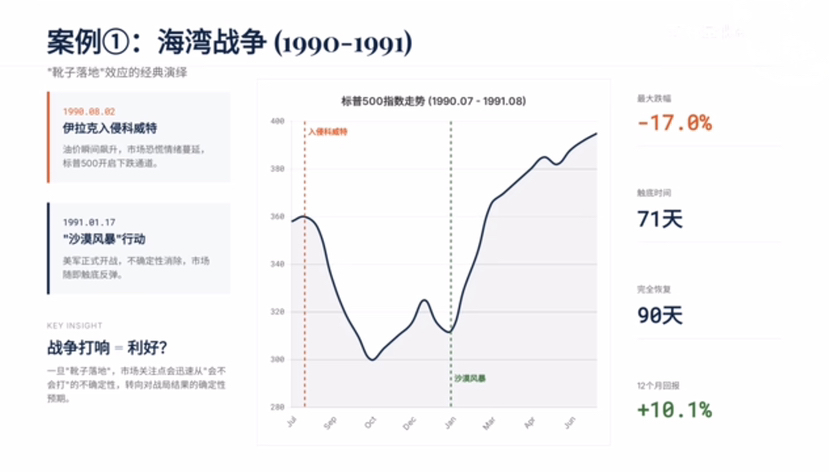

1. Războiul din Golf (1990-1991): Efectul „cizmei care cade”

• Contextul evenimentului: În august 1990, Irak a invadat Kuweit, iar cea mai mare scădere a S&P 500 a fost de 17,0%; în ianuarie 1991, după începerea operațiunii „Furtuna în deșert”, piața a atins un minim și a revenit.

• Date cheie: Timpul de atingere a minimului a fost de 71 de zile, recuperarea completă a durat 90 de zile, iar randamentul după 12 luni a fost de +10,1%.

• Logică de bază: Începerea războiului devine de fapt un factor pozitiv - incertitudinea dispare, iar piața trece de la anxietatea legată de „dacă va avea loc un război” la așteptările de certitudine în privința desfășurării conflictului.

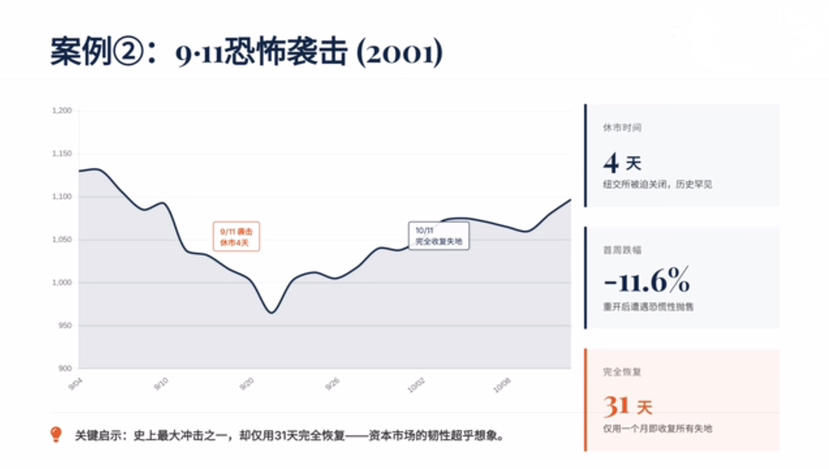

2. Atacul terorist din 9/11 (2001): O dovadă de reziliență

• Contextul evenimentului: Atacul a dus la închiderea bursei din New York timp de 4 zile, iar după redeschidere, scăderea din prima săptămână a fost de 11,6%.

• Date cheie: A fost nevoie de doar 31 de zile pentru a se recupera complet.

• Învățătură principală: Chiar și unul dintre cele mai mari șocuri din istorie, reziliența piețelor de capital este mult mai mare decât se credea.

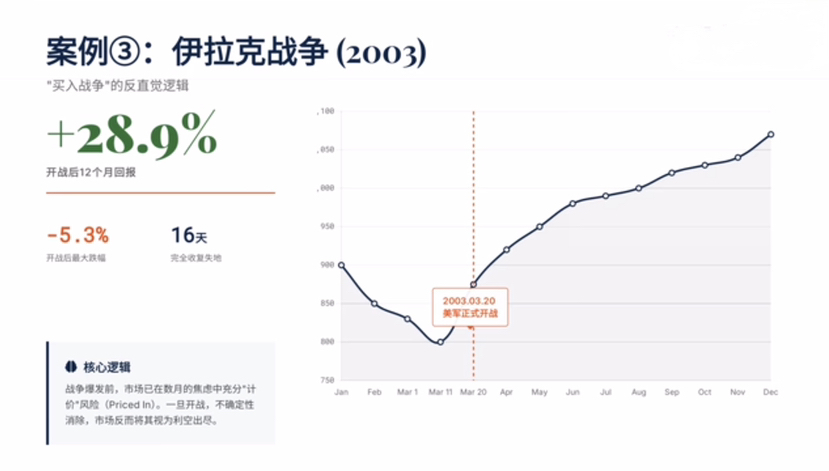

3. Războiul din Irak (2003): Logica contraintuitivă a „cumpărării războiului”

• Contextul evenimentului: Înainte de izbucnirea războiului, piața a prețuit deja riscul în anxietăți timp de câteva luni; după începerea războiului de către trupele americane în martie 2003, incertitudinea a dispărut, iar piața a fost considerată ca având o panică epuizată.

• Date cheie: Cea mai mare scădere după începerea războiului a fost de 5,3%, recuperarea completă a durat 16 zile, iar randamentul după 12 luni a fost de până la +28,9%.

4. Conflictul ruso-ucrainean (2022): Repararea complexă a inflației

• Contextul evenimentului: Conflictul a declanșat direct inflația globală și criza lanțului de aprovizionare, forțând băncile centrale să crească agresiv ratele dobânzilor, ceea ce a suprimat recuperarea prețurilor activelor.

• Date cheie: Cea mai mare scădere a S&P 500 a fost de 12,0%, timpul de atingere a minimului a fost de 40 de zile, iar recuperarea completă a durat 270 de zile.

• Diferența cheie: Spre deosebire de șocurile geopolitice simple, efectul combinat al inflației și creșterii ratelor dobânzilor a prelungit semnificativ ciclul de recuperare a pieței.

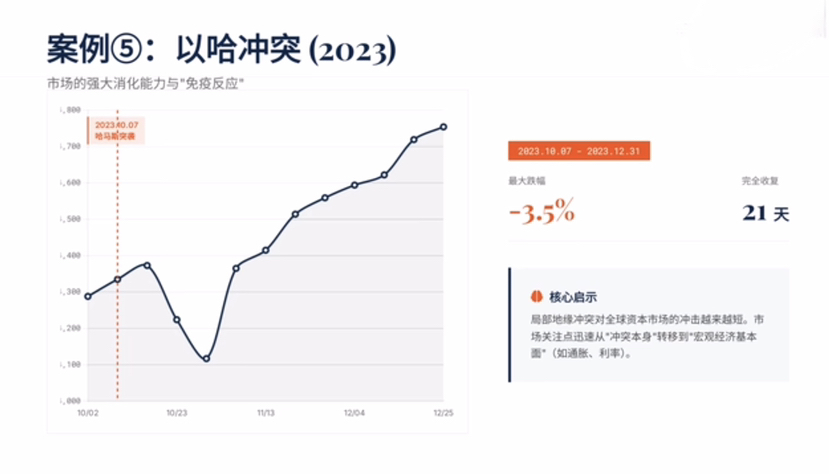

5. Conflictul israeliano-hanez (2023): Reacția „imunității” pieței

• Contextul evenimentului: Conflictul a izbucnit pe 7 octombrie 2023, iar cea mai mare scădere a pieței a fost de doar 3,5%.

• Date cheie: A fost nevoie de doar 21 de zile pentru a se recupera complet.

• Învățătură principală: Impactul conflictelor geopolitice locale asupra piețelor de capital globale devine din ce în ce mai scurt, iar atenția pieței se mută rapid de la „conflictul în sine” la „fundamentele economice macro” (cum ar fi inflația, ratele dobânzii).

II. Legile validării datelor: Ciclu mediu de digestie a șocurilor pe piață

Pe baza studiilor a peste 28 de evenimente majore din 1941 încoace, piața a demonstrat o consistență uimitoare:

• Scăderea medie pe zi: 1,2%

• Scăderea medie maximă: 5,0%

• Timpul mediu de atingere a minimului: 22 de zile

• Scăderea medie totală: 47 de zile

Adevărul contraintuitiv: Deși evenimentele geopolitice sunt alarmante, piețele de obicei pot digera complet șocul și pot recupera pierderile în mai puțin de două luni. Comparând cele cinci cazuri, probabilitatea unui randament pozitiv în 12 luni după evenimentele geopolitice este de 68%, iar randamentul median este de +8,4%.

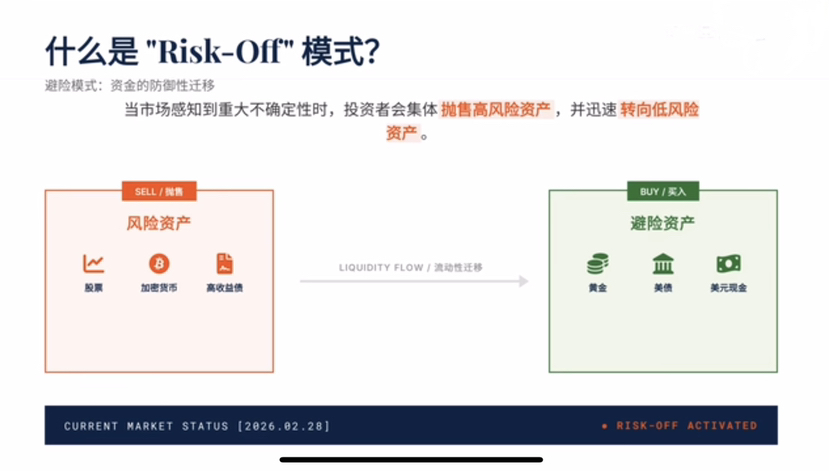

III. Panorama șocurilor pe termen scurt: Performanța activelor în modul Risk-Off

Atunci când o criză geopolitică izbucnește, piața va intra rapid în modul „Risk-Off” (evitare a riscurilor), capitalul se va muta defensiv din activele cu risc ridicat către active cu risc scăzut:

Categorii de active Performanță pe termen scurt Logică de bază Perspective viitoare

Petrolul a crescut brusc, îngrijorările legate de blocarea strâmtorii Ormuz, incertitudini pe partea ofertei, fluctuații ridicate.

Aur/Argint au crescut brusc, activele de refugiu finale au fost activate, cererea de hedging pe credit a explodat, viziune foarte optimistă.

Piețele de capital globale au scăzut drastic. Mod de risc redus activat, capitalul se retrage din activele riscante, presiune pe termen scurt.

Criptomonedele au căzut, lichiditatea s-a retras, iar caracteristica beta ridicată a dus la amplificarea volatilității, cu fluctuații extreme.

Dolarul se apreciază, banii sunt regele, „refugiul” lichidității globale, fluctuații ușor în sus.

De exemplu, în cazul blocării strâmtorii Ormuz, prețul petrolului Brent a crescut cu 4% în aceeași zi, atingând 95 de dolari/baril; în timp ce criptomonedele au pierdut peste 70 de miliarde de dolari din capitalizarea totală în 44 de minute după ce vestea a apărut, indicele de panică VIX a crescut cu 35% în aceeași zi.

IV. Proiecții pentru viitor: Ce s-ar întâmpla dacă strâmtoarea Ormuz ar fi închisă pe termen lung?

Strâmtoarea Ormuz gestionează 20% din volumul mondial de comerț cu petrol; dacă ar fi închisă pe termen lung, s-ar transforma dintr-o evitare extremă pe termen scurt într-o „furtună perfectă” pe termen mediu și lung:

1. Calea pe termen scurt (1-3 luni)

• Prețul petrolului a crescut rapid la 100-120 dolari/baril, acțiunile energetice au condus la creștere, activele de refugiu (aur, dolar) s-au apreciat.

• Piețele globale de capital sunt sub presiune din cauza sentimentului de refugiu, activele cu beta ridicat (cum ar fi criptomonedele) au o volatilitate extremă.

2. Calea pe termen mediu (3-12 luni)

• Presiunea inflaționistă se intensifică, băncile centrale sunt nevoite să mențină rate mari ale dobânzilor, iar riscul de recesiune crește.

• Ruptura lanțului de aprovizionare a dus la creșterea costurilor de producție, previziunile de profit ale companiilor au fost revizuite în jos, iar piața de acțiuni a intrat într-o ajustare fluctuantă.

3. Calea pe termen lung (peste 12 luni)

• Tranziția energetică se accelerează, investițiile în energie regenerabilă cresc, iar configurația geopolitică se reconfigurează.

• Piața își reevaluează prima de risc, volatilitatea ridicată devine o normalitate, dar activele de bază se vor întoarce în cele din urmă la fundamente.

Istoria a demonstrat repetat: capacitatea piețelor de capital de a digera șocurile geopolitice depășește așteptările. În loc să fie influențate de panica pe termen scurt, mai bine folosim datele ca ancoră, căutând oportunități certe în incertitudine.