Venitul de 95% provine din dobânzi, iar Rezerva Federală continuă să scadă dobânzile. De ce a crescut acțiunea Circle cu 20%? Răspunsul nu se află în situația financiară: piața nu evaluează diferența de dobândă, ci rețeaua de reglementare transfrontalieră și drepturile de taxare în jurul USDC. Cine controlează standardele și drepturile de reglementare între moneda fiat și dolarul pe blockchain, acela poate percepe taxe de trecere; ceea ce pariază Circle este exact acest lucru.

Pe 25 februarie 2026, Circle (NYSE: CRCL) a publicat raportul financiar pentru trimestrul IV și pentru întregul an 2025: venitul pentru T4 a fost de 770 milioane de dolari, dintre care aproximativ 95% provine din dobânzi pe rezerve; venitul total pentru an a fost de 2,7 miliarde de dolari, cu o creștere de 64% față de anul anterior. La sfârșitul anului, circulația USDC a fost de 75,3 miliarde de dolari, iar volumul tranzacțiilor pe blockchain în T4 a fost de 11,9 trilioane de dolari; după publicarea raportului, acțiunile au crescut cu aproape 20% în predeschiderea pieței.

Privind de aproape, venitul Circle constă în:

Utilizatorul dolar → cumpără obligațiuni de stat americane → încasează dobândă.

Raportul financiar dezvăluie că, în T4, veniturile din rezerve au crescut în principal datorită dublării volumului mediu de USDC în circulație, o parte fiind compensată de scăderea ratelor de returnare a rezervelor, ceea ce înseamnă că creșterea s-a bazat pe amplificarea dimensiunii, nu pe îmbunătățirea randamentului pe unitate. Din compoziția rezervelor, USDC a Circle este concentrată în active de înaltă lichiditate în dolari, din care peste 70% sunt legate de instrumentele guvernamentale ale Statelor Unite (reîntorcerea obligațiunilor de stat, titluri de stat etc.).

În esență, ceea ce face Circle este similar cu fondurile mari de pe piețele monetare: utilizând dolari pe blockchain, alocând active echivalente în obligațiuni de stat pe termen scurt și active asemănătoare, obținând venituri din rezerve și diferențele între deținerile fără dobândă ale utilizatorilor. Dacă ar fi doar un „agent pentru obligațiuni de stat” (emitând USDC, investind rezervele în obligațiuni de stat și câștigând din diferențe), în condițiile în care Fed intră pe calea reducerii dobânzilor, cu ratele dobânzilor în scădere și randamentele rezervelor comprimate, curba de venituri în viitor ar fi cu mare probabilitate descendentă, iar această parte ar fi insuficientă pentru a susține evaluarea actuală.

Astfel, prețul acțiunii nu reflectă doar profitul curent, ci și așteptările pieței privind rețeaua de plăți stablecoin a Circle și veniturile din taxe de trecere. Managementul a subliniat constant în rapoartele financiare și în public, că se deplasează de la câștigurile din emisiune către infrastructuri precum Arc Blockchain și Circle Payments Network (CPN) și a oferit o direcție de venituri non-dobândă de 150-170 milioane de dolari pentru anul fiscal 2026, ceea ce sugerează pieței că afacerea mai mare în viitor constă în colectarea taxelor de gaz și a taxelor de utilizare a rețelei, nu în diferența de dobândă. Această cale deja a început să rescrie reglementările bancare în anumite scenarii: rețeaua globală de plăți bazată pe stablecoin-uri începe să înlocuiască sau să completeze băncile tradiționale și SWIFT/agențiile. În continuare, vom analiza unde a preluat această rețea activitățile reglementărilor tradiționale, apoi vom explica ce este această infrastructură, cum funcționează și cine ar putea deține în final dreptul de a percepe taxe.

SWIFT nu a dispărut, dar această nouă cale deja îi măcelărește piața.

Plățile transfrontaliere tradiționale depind de sistemul SWIFT și de reglementările agențiilor: banca plătitoare trimite mesaje SWIFT agenției, care la rândul ei transferă mesajele printr-o rețea de agenți în mai multe etape, terminându-se cu înregistrarea finală. Acest proces are câteva probleme structurale.

Întârziere: de la inițiere la finalizare, de obicei durează câteva zile, iar în cazul weekend-urilor sau sărbătorilor se amână.

Costul: de fiecare dată când treci printr-o intermediară, apare o taxă, plus comisioanele ascunse la schimbul valutar, costul total al transferurilor transfrontaliere poate ajunge la câteva procente.

Timpul nu este controlabil: imposibilitatea de a realiza tranzacții 24/7 nu este prietenoasă pentru afacerile și persoanele care au nevoie de consolidarea rapidă a fondurilor sau de plăți urgente.

Lipsa de transparență și insuficienta trasabilitate: fondurile circulă între registrele mai multor bănci, iar starea de la un capăt la altul nu este transparentă. Aceste neajunsuri sunt amplificate repetat în scenarii precum B2B transfrontaliere, transferuri, consolidarea fondurilor pentru întreprinderi, subscripții și plăți salariale.

Stablecoin-urile unifică informația și reglementările. Fondurile se mișcă pe blockchain și se finalizează tranzacția: o reglementare atomică, fără starea intermediară de plată efectuată, dar fără a ajunge la beneficiar. Tranzacțiile aproape în timp real (depind de timpul de confirmare al blockchain-ului, care poate varia de la câteva secunde la câteva minute), costuri extrem de reduse (în principal taxe de gaz pe blockchain) și funcționează 24/7. Așadar, în regiunile cu cerințe ridicate de viteză, sensibilitate la costuri și o acoperire insuficientă a serviciilor bancare tradiționale, stablecoin-urile au înlocuit sau completat deja reglementările tradiționale. SWIFT nu a dispărut, dar stablecoin-urile deja îi măcelăresc piața.

Datele pot dovedi. Circle a dezvăluit că, din 2018, USDC a facilitat tranzacții pe blockchain de peste 28 de trilioane de dolari; până în 2025, volumul tranzacțiilor pe blockchain cu stablecoin-uri va ajunge la zeci de trilioane de dolari, comparabil cu sistemele de plată și reglementare ale statelor suverane majore. Giganții tradiționali au început să se integreze: Visa a permis băncilor emitente și băncilor de primire din SUA să utilizeze USDC pentru reglementări, realizând reglementări continue în afara orelor de lucru ale băncilor, cu volume anuale de reglementări în stablecoin-uri ajungând la zeci de miliarde de dolari. Practica de înlocuire a SWIFT-ului este deja în curs de scalare: platforme precum Conduit procesează anual aproximativ 10 miliarde de dolari în fonduri transfrontaliere, acoperind peste 130 de piețe, folosind conformitatea și colaborarea cu băncile pentru B2B și transferuri, demonstrând că rețeaua de plăți cu stablecoin-uri nu este doar un concept, ci o infrastructură scalabilă. În regiunile din America Latină, activitățile cu stablecoin-uri sunt strâns legate de plățile transfrontaliere (aproximativ 71% din activități fiind legate de plăți transfrontaliere), ceea ce dovedește că înlocuirea parțială are loc deja în realitate.

Este important de subliniat că înlocuirea este parțială. Nu se înlocuiesc toate reglementările bancare peste noapte, ci mai întâi în regiunile cu plăți transfrontaliere, B2B, cerințe ridicate de viteză, sensibilitate la costuri și o acoperire insuficientă a băncilor tradiționale; băncile tradiționale și stablecoin-urile vor coexista pe termen lung, părțile și scenariile se vor schimba reciproc. Viteza de înlocuire depinde de gradul de dezvoltare a infrastructurii de plată a stablecoin-urilor, dorința instituțiilor tradiționale de a se integra și gradul de recunoaștere din partea reglementărilor pentru canalele de plată cu stablecoin-uri.

Cum să conectezi banii din bancă cu cei de pe blockchain?

Numai stablecoin-urile nu sunt suficiente. Stablecoin-urile sunt certificate în dolari pe blockchain, dar majoritatea fondurilor întreprinderilor și persoanelor fizice sunt încă blocate în conturile bancare, existând sub formă de monedă fiat. Pentru a transforma dolarii de pe blockchain într-o rețea globală de plăți scalabilă, trebuie rezolvată o problemă veche: cum se transformă fără probleme moneda fiat din bancă în stablecoin-uri pe blockchain și invers, finalizând plățile. Aceasta necesită un strat de infrastructură de plată: care poate transfera moneda fiat pe blockchain (transformându-se în stablecoin-uri) și poate transforma stablecoin-urile înapoi în moneda locală, unificând conformitatea (KYC/AML, Travel Rule, screening de sancțiuni etc.) și standardele de reglementare. Această infrastructură poate fi înțeleasă în două părți.

Prima parte: stratul de coordonare: stații de taxare, intrări și ieșiri între moneda fiat și stablecoin pe blockchain.

Pe scurt, stratul de coordonare este responsabil pentru a rezolva „cum să aduci bani pe blockchain, cum să-i scoți”: cine și unde schimbă moneda fiat în stablecoin, cine și unde schimbă stablecoin-ul înapoi în moneda fiat, cum se face reconcilierea și cum sunt respectate cerințele de reglementare din diferite țări. Un exemplu tipic este Circle Payments Network (CPN). CPN nu administrează direct fondurile utilizatorilor, ci le conectează prin API-uri cu băncile și instituțiile de plată din diferite țări: de o parte sunt instituțiile care ajută clienții să primească moneda fiat și să o schimbe în stablecoin-uri cum ar fi USDC, iar de cealaltă parte sunt instituțiile care primesc stablecoin-urile, le schimbă în moneda locală și le transferă în conturi bancare sau portofele. Reglementările se finalizează aproape în timp real pe un blockchain deschis, funcționând 24/7, având integrate funcții de conformitate la nivel de întreprindere. Cei care doresc să utilizeze canale de plată conforme între moneda fiat și stablecoin-uri sau să se conecteze la reglementările stablecoin-urilor 24/7 trebuie să acceseze rețele precum CPN. Prin urmare, CPN funcționează mai mult ca o stație de taxare și un punct de intrare: ea în sine nu emite monede, dar decide cine poate urca dintr-o parte și cine poate coborî din cealaltă.

A doua parte: lanțul de reglementare: o pistă dedicată stablecoin-urilor.

Stratul de coordonare rezolvă intrările și ieșirile, lanțul de reglementare se ocupă cu cum să se miște mai repede, mai ieftin și mai predictibil pe drum. Taxele de gaz ale blockchain-urilor publice tradiționale (cum ar fi Ethereum) sunt evaluate în token-uri native, fluctuațiile de preț sunt mari, iar confirmările sunt lente, ceea ce nu este prietenos pentru plăți. Lanțul de reglementare dedicat stablecoin-urilor consideră stablecoin-ul însuși ca gaz sau activ de bază, asigurând tarifuri reduse, prețuri stabile și confirmări în câteva secunde, fiind mai potrivit pentru plăți și reglementări la scară largă. Arc al Circle și Stable și Plasma lansate de Tether sunt, în esență, construirea unei autostrăzi dedicate pentru USDC/USDT: permitând fondurilor să circule pe blockchain atât ieftin, cât și predictibil, în timp ce transformă taxele de gaz într-o linie de afaceri independentă de diferențele de dobândă. Stratul de coordonare se ocupă de intrări și ieșiri, lanțul de reglementare se ocupă de traseu, iar combinația ambelor oferă șansa ca stablecoin-urile să evolueze de la simple active la infrastructura rețelei globale de plăți.

O rețea de plată care acoperă mai multe țări.

Pe baza acestei infrastructuri, rețeaua globală de plăți cu stablecoin-uri este deja în funcțiune, nu este doar o teorie scrisă în white paper.

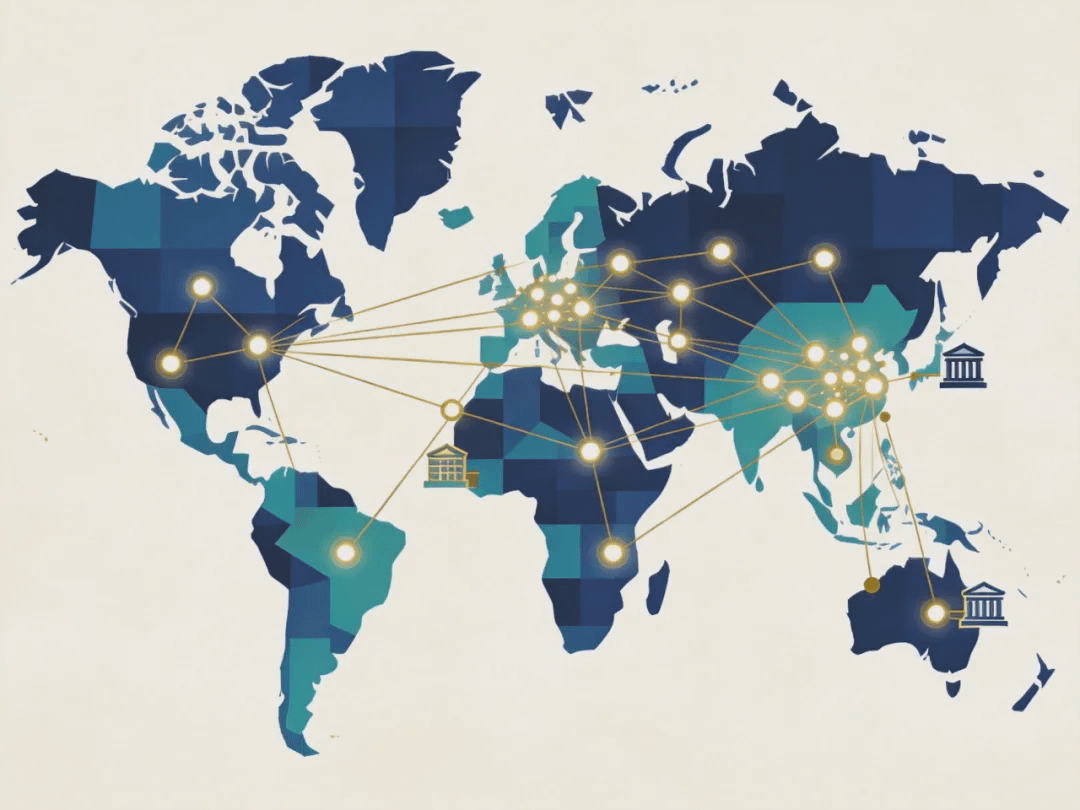

Coridorul se extinde. Prin CPN, Brazilia, China, Colombia, Hong Kong, Nigeria și anumite piețe din America Latină au conectat deja monedele locale, iar următorul pas se va extinde în India, Filipine, Singapore, Emiratele Arabe Unite, Europa etc. Pentru instituțiile financiare, este suficient să se conecteze la un API și protocol unificat, pentru a facilita intrările și ieșirile din diverse monede naționale, fără a fi nevoie să găsească un furnizor local de plăți pentru fiecare țară în parte. Capacitatea produsului este, de asemenea, îmbunătățită: RFI, corectare automată, pre-verificare a Travel Rule, Consola de tip self-service și integrarea ulterioară cu Arc, mutând mai multe procese de plată pe blockchain, astfel încât intrările și ieșirile să fie închise în aceeași rețea.

Dimensiunea și cazurile vor vorbi. Tranzacțiile cumulate pe blockchain cu USDC au depășit 28 de trilioane de dolari, Visa folosește USDC pentru reglementări cu băncile partenere, Conduit procesează anual aproximativ 10 miliarde de dolari în fonduri transfrontaliere; pe CPN sunt deja instituții precum Alfred Pay, Tazapay, RedotPay, Conduit care efectuează tranzacții reale. Aceste date arată că o rețea de plată care acoperă mai multe țări a început să se formeze: stratul de coordonare + lanțul de reglementare, transformând plățile transfrontaliere între moneda fiat, stablecoin-uri și din nou în moneda fiat într-o infrastructură care poate fi reutilizată.

Circle și Tether se află pe aceeași cale.

Cine construiește această cale? Circle și Tether concurează pe aceeași direcție: infrastructura de plăți între moneda fiat și dolarul pe blockchain. Punctul de concentrare al competiției nu mai este cine are cele mai multe monede sau cele mai mari dobânzi, ci cine va putea să-și stabilească o poziție solidă în infrastructura de plăți și reglementări, pentru a putea încasa taxe de trecere și taxe de gaz pe termen lung, în afara diferenței de dobândă.

Circle: folosește CPN (stratul de coordonare) + Arc (lanțul de reglementare) pentru a construi o rețea conformă, axată pe instituții și bănci, conectând întreprinderi, instituții financiare și bănci din diverse țări prin API-uri, utilizând USDC ca bază pentru reglementările și plățile transfrontaliere.

Tether: folosind Stable + Plasma pentru a crea o rețea dedicată stablecoin-urilor offshore și multi-chain, transformând USDT în combustibil universal pentru plăți transfrontaliere, comerț electronic, DeFi și fluxuri de fonduri instituționale.

Diferențele dintre cele două companii sunt în ceea ce privește rutele de conformitate, tipurile de clienți și regiunile acoperite, dar punctul comun este că ambele consideră infrastructura de plată ca pe un câmp de bătălie pentru etapa următoare. Motivul este simplu: veniturile emitenților depind în principal de dobânzile rezervelor, iar scăderea dobânzilor de către Fed va restrânge această parte; în timp ce taxele de trecere, taxele de gaz și taxele de utilizare a rețelei sunt legate de dimensiunea rețelei și volumul tranzacțiilor, nefiind direct influențate de ciclul ratelor dobânzilor. Cel care va construi această cale prima dată va avea o linie de afaceri care poate câștiga pe termen lung fără a depinde de câștigurile din dobânzi.

Destinul: cel care reconstruiește această cale, își va obține biletul spre viitor.

Infrastructura de plată a stablecoin-urilor este cheia pentru construirea unei rețele globale de plăți, înlocuind parțial reglementările tradiționale ale băncilor. Pe baza acestei infrastructuri, stablecoin-urile formează o rețea globală de plăți și înlocuiesc parțial băncile tradiționale și SWIFT/agenții în scenarii precum plăți transfrontaliere, B2B, 24/7 etc. Cel care operează această infrastructură deține controlul asupra taxelor de tranzacție, intrărilor și ieșirilor și efectelor de rețea: taxe de trecere, taxe de gaz, API și taxe pentru servicii de conformitate se concentrează asupra operatorului.

Semnalele observaționale includ: dacă coridorul continuă să se extindă, dacă giganții tradiționali precum Visa/băncile își intensifică integrarea, dacă veniturile Circle din surse blockchain cresc, și care este amploarea veniturilor de pe blockchain ale Tether cu Stable/Plasma, precum și gradul de recunoaștere a reglementărilor pentru canalele de plată cu stablecoin-uri. Pentru întreprinderi și persoane fizice obișnuite, aceasta se leagă direct de costurile, viteza și predictibilitatea viitoarelor plăți transfrontaliere și transferuri.

Destinul stablecoin-urilor nu se măsoară doar în cine emite mai mult, ci și în cine repară mai întâi această autostradă de plăți între moneda fiat și dolarul pe blockchain, și care se află la taxa de trecere.