Economia Coridorului Stablecoin LATAM

Ceva liniștit s-a întâmplat în timp ce industria plăților ia în considerare viitorul banilor: afacerile din America Latină au început să le folosească într-un mod diferit.

Nu pentru că ar citi whitepaper-ul, ci pentru că trimit $10,000 prin rețeaua de bănci coresponsabile și observă cum $150–500 dispar în taxe și spread-uri FX, apoi așteaptă patru zile lucrătoare pentru a ști dacă a ajuns, devenind inacceptabil la un anumit punct.

Rețeaua SWIFT a fost construită pentru o eră diferită. Costuri, float, opacitate: nimic nu a fost proiectat pentru fintech-uri care procesează mii de transferuri transfrontaliere cu valoare mică, în fiecare zi. A fost proiectată pentru o lume în care plățile internaționale sunt rare, mari și gestionate de instituții cu bilanțuri capabile să absoarbă frecarea.

Acea lume a apus deja. Cărțile de soluționare a stablecoin sunt adoptate de instituții care nu au un interes special în crypto. LATAM este locul unde această schimbare este cel mai evidentă. Instituțiile din această regiune adoptă stablecoin deoarece economia lor este mult mai bună, soluționarea este mai rapidă, iar cerințele de capital sunt mai mici. Această secțiune detaliază cifrele reale de ambele părți.

Costul Real al Cărților Tradiționale

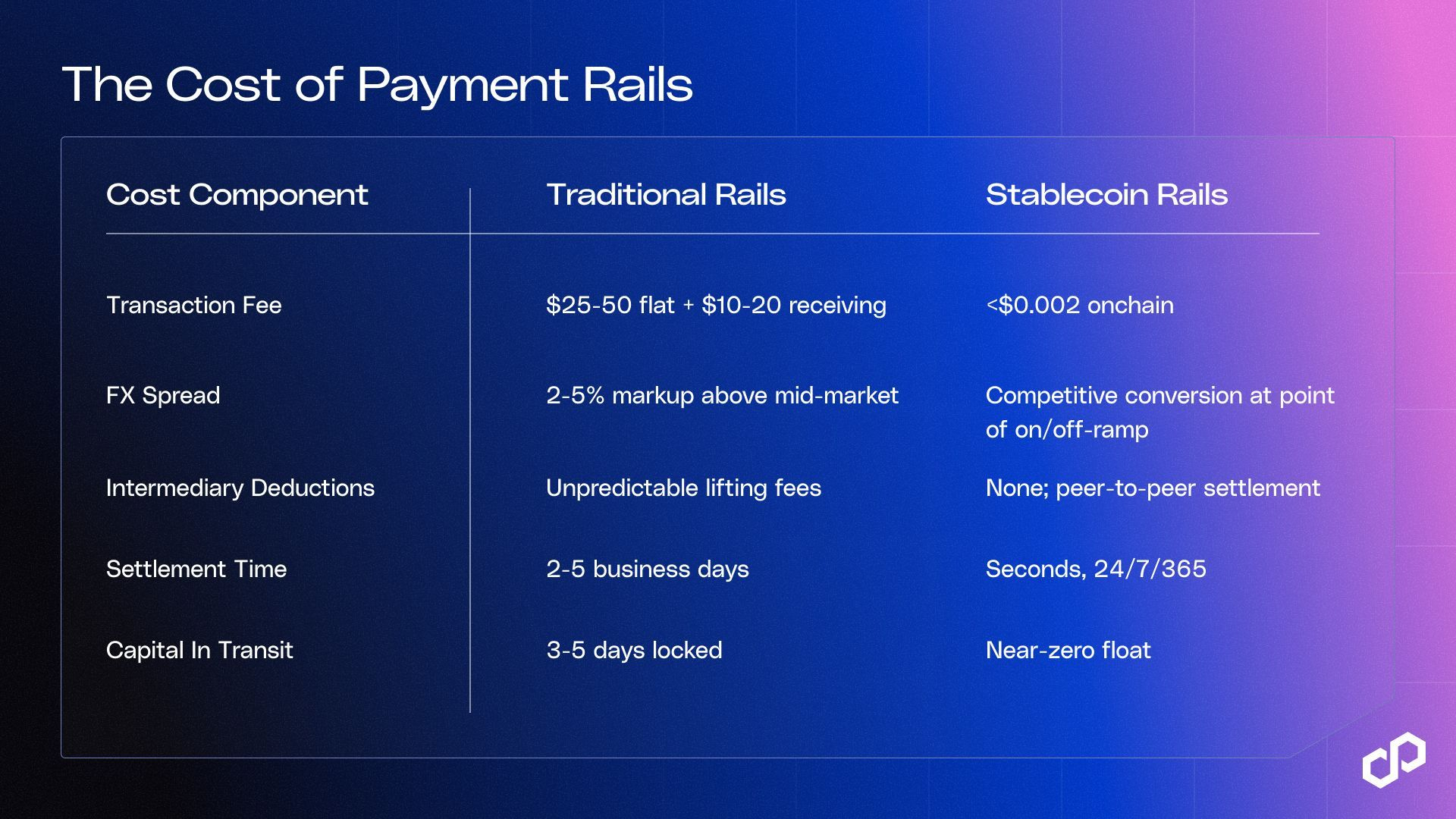

Întrebați CFO-ul câte costă să trimiteți un transfer internațional și vă vor da un număr între $25 și $50. Aceasta este taxa pe care o impune banca lor pentru a iniția transferul și în plățile transfrontaliere tipice, aceasta este cea mai mică taxă din listă.

Restul este dispersat în articole de linie care nu apar niciodată pe aceeași factură.

Costurile de tranzacție. Băncile din SUA percep taxe de $25–50 pentru a trimite transferuri internaționale, cu Chase percepând $40 online în USD și Wells Fargo la $25 digital. Banca primitoare percepe o altă taxă de $10-20 la celălalt capăt. Pentru transferuri de $1.000, aceasta este 3–7% înainte de celelalte.

Spread-ul FX. Băncile nu folosesc ratele de piață medii, ceea ce are sens din perspectiva veniturilor. Ele aplică un markup de 2–5% pe deasupra; Wells Fargo o dezvăluie explicit în programul său de taxe: 'Rata de schimb pe care v-o oferă Wells Fargo poate fi diferită de rata de schimb pe care o vedeți în altă parte.' La un transfer de $50.000 cu un markup de 2.7%, aceasta este $1.350 în taxe de conversie care nu sunt dezvăluite în niciun program de taxe, mai exact, nu sunt vizibile până când fondurile ajung cu lipsă.

Reducerea intermediarilor. Transferurile SWIFT trec prin bănci corespondență între expeditor și beneficiar. Fiecare poate tăia costurile în mijlocul transferului — Wise estimează $15–50 per bancă corespondență — fără ca niciuna dintre părți să știe anterior. 'Costul de ridicare' reduce suma primită fără explicație. Banca expeditorului nu poate garanta totalul deoarece nu controlează câte taxe vor fi impuse de corespondența din aval.

Blocarea capitalului. Transferurile bancare necesită 2–5 zile lucrătoare pentru a fi finalizate. În acea perioadă, fondurile sunt debitate de la expeditor, dar nu sunt creditate beneficiarului. Pentru companiile care efectuează $10 milioane pe lună în plăți transfrontaliere, aceasta înseamnă că $1.5–2.5 milioane sunt în tranzit la un moment dat, nefiind disponibile pentru operațiuni, neavând niciun randament. Cu un cost al capitalului de 5%, acea float inactivă costă aproximativ $75.000–125.000 pe an, doar din întârzierile de soluționare.

Apoi există cerințele de prefinanțare. Pentru a procesa plăți în aceeași zi în toate perechile de valută, instituțiile trebuie să mențină conturi nostro care au fost prefinanțate în fiecare piață. JPMorgan singur ar putea deține $15–25 miliarde în solduri nostro la nivel global. Pentru instituțiile mai mici și fintech-uri, aceste cerințe de capital reprezintă o barieră directă pentru a opera în coridoare noi.

Costul combinat al căilor tradiționale în coridoarele cheie LATAM variază între 2–7% din valoarea tranzacției, cu o finalizare de 2–5 zile și capitalul continuând să fie blocat în conturile prefinanțate.

Care Este Costul Real al Cărților Stablecoin

Soluționarea stablecoin pe Polygon comprimă fiecare dintre cele patru categorii de costuri.

În întreaga implementare B2B, reducerea totală pentru adoptarea stablecoin în mod constant se situează între 30–50% atunci când toate componentele de cost sunt incluse: taxe de tranzacție, spread FX, float și reducerea intermediarilor. Sondajul stablecoin EY 2025 a descoperit că 41% dintre utilizatorii actuali raportează economii de costuri de cel puțin 10% în plățile transfrontaliere B2B, cu companiile medii raportând economii de 10–20%. Raportul Utilității Stablecoin BVNK 2026, care a sondat 4.600 de utilizatori din 15 țări, a descoperit că transferurile de stablecoin costă în medie cu 40% mai puțin comparativ cu canalele tradiționale de remitente.

Costurile on-chain nu reprezintă întreaga imagine; costurile on/off-ramp și conversiile FX pe partea fiat se aplică încă. Economiile provin în principal din eliminarea reducerilor intermediarilor, reducerea costurilor float și eliminarea cerințelor de capital prefinanțare.

Cazul pentru Stablecoin este o Concluzie Care a Devinit Clară

Cărțile stablecoin transformă economia plăților transfrontaliere în patru categorii diferite. Și instituțiile care au calculat cifrele acționează pe toate cele patru. Adoptarea urmează argumentele operaționale bazate pe meritele lor proprii. Mai jos, discutăm modul în care băncile, platformele de remitente, PSP-urile și trezoreria corporativă profită de această tehnologie în lumea reală.

De ce Băncile Se Îndreaptă în Această Direcție

Eficiența soluționării. Semnalul cel mai clar provine din regiune: LATAM.

BTG Pactual, cea mai mare bancă de investiții din America Latină, a emis BTG Dol, stablecoin-ul susținut de dolari emis de bancă, în mod explicit pentru a elimina costurile și frecarea din dolarizarea transfrontalieră pentru clienții din Brazilia. Nubank, care servește 127 milioane de clienți în Brazilia, Mexic și Columbia, integrează USDC în platforma sa ca produs financiar de bază; la mijlocul anului 2025, unul din patru investitori noi Nubank Cripto a ales USDC ca prima lor proprietate. Itaú Unibanco, cea mai mare bancă din Brazilia, integrează crypto și participă în Provocarea Lift a Băncii Centrale a Braziliei pentru plăți transfrontaliere bazate pe DLT. Recent, Grupo Braza, cea mai mare bancă de schimb valutar din Brazilia, a extins BBRL, stablecoin-ul real brazilian complet susținut și reglementat de BCB, către Polygon, conectând lichiditatea BRL direct la infrastructura de plată globală. Banca Centrală a Braziliei a raportat că mai mult de 90% din volumul tranzacțiilor crypto din țară este exprimat în stablecoin și utilizarea sa principală este pentru plăți transfrontaliere și trezorerie.

Reducerea riscului contrapartidei. Transferurile bancare tradiționale au o fereastră de câteva zile în care fondurile sunt în tranzit și una dintre părți poate suferi un eșec operațional. Soluționarea stablecoin este atomică: tranzacția fie se finalizează, fie nu. Nimeni nu este în așteptare.

Eficiența capitalului. Eliminarea soluționărilor de mai multe zile eliberează capitalul de lucru care a fost anterior blocat în tranzit. Pentru instituțiile care procesează volume mari, aceasta este o îmbunătățire semnificativă a rentabilității capitalului.

Optimizarea trezoreriei. Soldurile stablecoin pot genera randamente în timp ce așteaptă plasarea. În loc de conturi nostro inactive care generează randamente minime, echipele de trezorerie pot deține stablecoin denominate în dolari în poziții cu dobândă și pot redirecționa rapid atunci când plățile sunt necesare.

Economiile pot fi măsurate și sunt semnificative.

Cercetarea Mizuho a raportat că costurile de remitente prin căile stablecoin în coridorul SUA–Mexic sunt acum sub 1%, o economisire semnificativă în comparație cu o medie de 5–7% în canalele tradiționale. Sondajul Fireblocks 2025 a descoperit că 71% dintre instituțiile din America Latină folosesc deja stablecoin pentru plățile transfrontaliere, cel mai mare grad de adoptare regional la nivel global. Sondajul stablecoin EY 2025 a descoperit că 80% dintre non-utilizatori explorează activ adoptarea.

Pentru Platforma de Remitență

Mexicul a primit $64.7 miliarde în remitente în 2024, un record absolut care a înregistrat o scădere în 2025. Coridorul SUA–Mexic reprezintă cea mai mare parte din acea sumă, iar acolo modelul stablecoin s-a dovedit deja la scară mare. Bitso procesează $6.5 miliarde în remitente crypto SUA–Mexic în 2024, aproximativ 10% din întregul coridor, cu FX competitiv și soluționări în aceeași zi. Felix Pago a procesat mai mult de $1 miliard prin modelul USDC-to-SPEI soluționat prin WhatsApp, cu costuri mult sub costurile Western Union.

Platformele care continuă să deruleze volume de remitente prin căile corespondențelor tradiționale în acest coridor concurentază împotriva structurii de costuri a stablecoin. Noile căi bazate pe blockchain nu sunt doar viabile în SUA→MX, SUA→BR sau SUA→AR, ci observă și o creștere a volumului pentru operatorii care au realizat tranziția.

Brazilia este cea mai mare piață crypto din America Latină, cu $318.8 miliarde în fluxuri crypto până la mijlocul anului 2025 și mai mult de 90% din fluxuri mișcându-se prin stablecoin. Infrastructura pentru soluționarea remitentei către PIX este deja activă. Cadru de reglementare, Rezoluția BCB 519–521, în vigoare din februarie 2026, a fost stabilit. Tot ce rămâne este execuția.

Pentru PSP-uri și Infrastructura de Plăți Înglobate

Dacă produsul dumneavoastră este un strat de plată transfrontalier, atunci căile pe care le soluționați sunt o intrare directă în marja dumneavoastră. Viteza soluționării dumneavoastră și capacitatea de a lansa coridoare noi fără a construi relații bancare noi sunt limitate de sistemul de moștenire. Acest lucru este adevărat dacă construiți o API de remitente, o platformă de plată încorporată sau sunteți un PSP care gestionează soluționarea multi-națională.

Problema fragmentării este structurată.

PIX în Brazilia, SPEI în Mexic, Transferencias 3.0 în Argentina, Bre-B în Columbia: niciunul nu operează în mod nativ. Fiecare nou coridor înseamnă o nouă integrare, noi relații de conformitate, noi cerințe de prefinanțare.

Companii precum Conduit și BlindPay construiesc deja soluții de stablecoin exact pentru a compresa acel stack; partea transfrontalieră este soluționată la un standard, iar conversia monedei locale are loc la marginea fiat prin furnizori on/off-ramp autorizați.

O platformă care se soluționează în USDC pe Polygon poate ajunge la orice coridor în care există rampă autorizată, fără relații bancare corespondență noi pentru fiecare. Conduit a atins $10 miliarde în volum anual de tranzacții transfrontaliere în 2024, crescând de 16 ori într-un an, cu America Latină ca piață principală.

Pentru PSP-urile care gestionează fluxuri de frecvență mare cu valori mai mici, economia pe tranzacție este focalizată: costurile de soluționare sub-sen versus costurile bancare de $25–50 înseamnă că economia unitară pentru a deservi volumele transfrontaliere SMB se schimbă complet.

Pentru Plățile B2B de Trezorerie și Corporative

Multe echipe financiare se tem de cifrele float. Cu $10 milioane pe lună în plăți transfrontaliere, soluționarea în 2–5 zile înseamnă că aproximativ $1.5–2.5 milioane sunt în tranzit la un moment dat. Cu un cost al capitalului de 5%, aceasta este $75.000–125.000 pe an în bani neinvestiți, toate înainte de a calcula spread-ul FX de 2–5% sau costul transferului de $25–50 la fiecare tranzacție.

Pentru corporațiile care efectuează plăți către furnizori, soluționări inter-companii sau trezorerii multi-entitate în întreaga LATAM, aceasta este costul de bază al operării pe căile tradiționale.

Soluționarea stablecoin elimină float-ul. Fondurile se mișcă în câteva secunde, 24/7, fără limite de sfârșit de săptămână sau întârzieri de vacanță care prelungesc timpul de soluționare în coridoarele LATAM.

Portofelele bazate pe dolari și furnizorii neo-trezorerie care operează pe piețe cu inflație ridicată deja dețin solduri stablecoin ca poziție de trezorerie. Infrastructura de soluționare este identică cu ceea ce este necesar pentru fluxurile de plată transfrontaliere, ceea ce înseamnă că dacă deja utilizați stablecoin pentru trezorerie, sarcina operațională de a adăuga soluționări B2B pe deasupra este mai mică decât ați anticipat.

Momentul Reglementării

Pentru operatorii LATAM, claritatea reglementărilor privind stablecoin va veni în 2025 și 2026.

Brazilia: Rezoluția BCB 519–521 (în vigoare din februarie 2026) clasifică tranzacțiile stablecoin ca operațiuni de schimb valutar, aducându-le sub același cadru cu remitentele tradiționale. Cerințele de conformitate au fost acum stabilite. VASP necesită autorizarea BCB cu R$10.8–37.2M în capital minim, în funcție de tipul de activitate.

Mexic: Ley Fintech (2018) stabilește cadrul de bază pentru instituțiile de plată reglementate. Operatorii stablecoin B2B funcționează sub regimul AML din Mexic ca entități non-financiare — ceea ce se poate face în prezent, iar modernizarea reglementărilor pentru stablecoin este în curs.

Statele Unite: Legea GENIUS, semnată pe 18 iulie 2025, stabilește primul cadru federal pentru stablecoin-uri de plată — rezerve de 1:1, atestări lunare și cerințe de conformitate AML. Aceasta reduce semnificativ riscurile infrastructurii stablecoin USD pentru operatorii LATAM a căror fluxuri provin din SUA.

Semnal consistent: infrastructura stablecoin devine infrastructura financiară reglementată. Operatorii care construiesc pe căile corespunzătoare sunt mai avansați decât concurenții care încă își evaluează opțiunile.

Decizia

Structura de costuri a căilor tradiționale în plățile transfrontaliere LATAM este prinsă în trecut. Costurile de bancă corespondență sunt lipicioase, spread-urile FX rămân largi în coridoarele piețelor emergente, iar cerințele de capital pentru prefinanțare nu se diminuează.

Și alternativele stablecoin sunt deja disponibile. Visa, Mastercard, Stripe și JPMorgan deja operează infrastructura de soluționare a stablecoin direct astăzi. Conduit va depăși $10B în volum anual în 2024. Bitso Business procesează soluționări de stablecoin pentru mai mult de 1.900 de clienți. Aceasta este o validare instituțională la scară.

Pentru operatorii de plăți LATAM, aceste cifre au fost bine documentate: o reducere de 30–50% în costurile de tranzacție de la început până la sfârșit, în funcție de coridor și volum, float-ul soluționării aproape de zero, disponibilitatea 24/7 și eliminarea capitalului de prefinanțare care este în prezent blocat în fiecare coridor în care operați.

Infrastructura pentru a face acest lucru pe Polygon este acum disponibilă.

Reclamați costurile transfrontaliere cu Polygon.

Vorbiți cu echipa noastră despre migrarea operațiunilor de plată LATAM către căile stablecoin. Lucrăm direct cu PSP-uri, fintech-uri, neobănci și echipe de trezorerie despre arhitectură, conformitate și implementare și putem să vă ajutăm să transformați moștenirea (căile) dvs. în câteva săptămâni, nu luni.