În numeroasele proiecte din acest ciclu, $FXN poate fi cel mai controversat, dar și cel mai promițător. Am observat că s-au acumulat fonduri începând cu 22 de dolari și s-a declarat clar că se va menține pe termen lung. Ce logică stă în spatele acestei decizii?

Noi termeni financiari: levier fără costuri de capital

@protocol_fx a lansat un nou protocol de tranzacționare cu levier, care permite utilizatorilor să facă long sau short la ETH și BTC cu un levier de până la 7 ori. Spre deosebire de modelele tradiționale, punctul forte al fx este:

• Aproape fără costuri de capital;

• Reechilibrare automată + LTV extrem de mare (95%) pentru a evita riscurile de lichidare.

Acest lucru face ca fx să fie mai potrivit pentru dețineri pe termen mediu și lung, comercianții putând menține pozițiile fără a fi „înghițiți” de costurile de finanțare.

Punct de sprijin principal: moneda stabilă descentralizată fxUSD

În spatele tuturor acestor lucruri se află fxUSD - o monedă stabilă descentralizată susținută de wstETH, cu un volum de circulație ce a depășit 120 de milioane de dolari. fxUSD garantează că leverage-ul este oferit gratuit prin echilibrarea variabilelor sistemului. În jurul său, ecosistemul se extinde rapid.

Piscină stabilă cu randamente mari: fxSAVE

Pentru a atrage mai mult TVL, echipa a lansat fxSAVE - un wrapper automat pentru piscina stabilă fxUSD-USDC, cu un randament anual de peste 13%, atrăgând depozite de peste 100 de milioane de dolari. Mai important, fxSAVE a fost integrat cu protocoale de frunte precum Curve, Pendle, sporind astfel aderența lichidității.

Compararea datelor: discrepanța între TVL și capitalizare de piață

Până în prezent, protocolul a atras 243 de milioane de dolari TVL, dar capitalizarea de piață a $FXN este de doar 4.3 milioane de dolari, iar FDV este de doar 75 de milioane de dolari. Această „discrepanță între fundamentale și evaluare” a dus la o percepție generală că $FXN este grav subevaluat.

Dilema între dividende și creștere

@protocol_fx a realizat distribuirea profitului încă din prima zi, plătind 3.3 milioane de dolari wstETH către deținătorii de veFXN în doi ani. Cu toate acestea, deoarece cea mai mare parte a veniturilor este folosită pentru stimularea fxSAVE, dividendele sunt mai puține pe termen scurt, ceea ce a provocat controverse în comunitate.

Aceasta este o contradicție tipică între „creștere prioritară vs. returnarea capitalului către acționari”. Echipa a ales să prioritizeze creșterea, sperând că, odată ce adâncimea piscinei este suficientă, veniturile vor crește în mod natural.

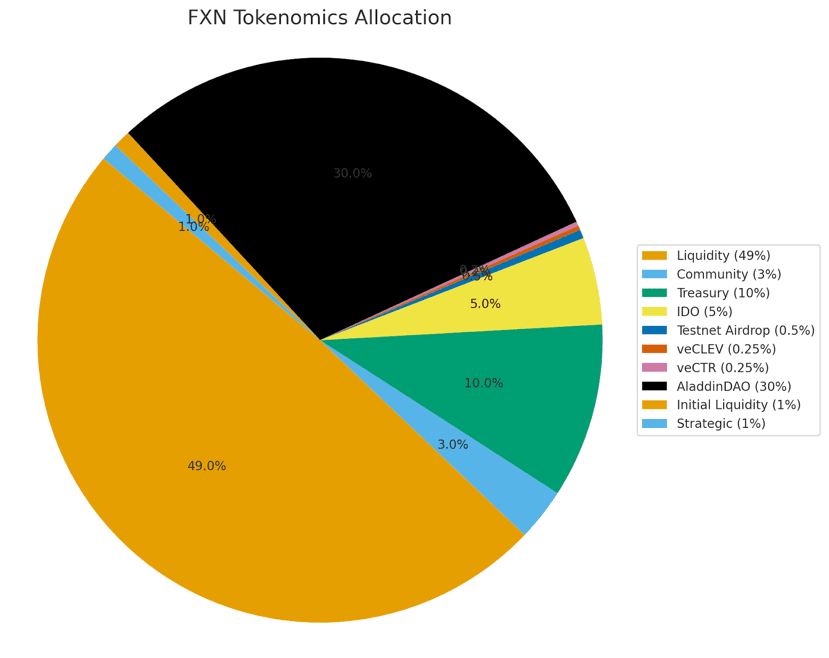

Economia token-ului (Tokenomics)

• Numele token-ului: FXN

• Structura de distribuție:

◦ Incentive de lichiditate: 49% (eliberare graduală în primii 50 de ani, 5% în primul an, apoi o scădere de 10% în fiecare an)

◦ Contribuitori comunitari: 3% (veste pe trei ani: 1.5% în primul an, 1% în al doilea, 0.5% în al treilea)

◦ Rezerve: 10%

◦ IDO (oferta inițială): 5%

◦ Rețea de testare & airdrop-uri pentru utilizatori timpurii: 0.5%

◦ Detinătorii de veCLEV: 0.25% (eliberare liniară pe 12 luni)

◦ Detinătorii de veCTR: 0.25% (eliberare liniară pe 12 luni)

◦ Aladdin DAO: 30% (eliberare liniară pe 24 de luni, blocare pe termen lung, fără participații VC)

◦ Lichiditate inițială: 1%

◦ Parteneri strategici: 1% (eliberare liniară pe 12 luni)

👉 Caracteristici:

• Fără participații VC, distribuția token-ului este foarte comunitară;

• Aladdin DAO are un lock permanent de 30%, asigurând dezvoltarea pe termen lung a protocolului;

• Perioada de emisii lungă (50 de ani), pentru a restricționa presiunea de vânzare pe termen scurt.

De ce piața nu a re-evaluat încă?

1 Lipsa de conștientizare: fără susținere VC, difuzarea depinde de reputație;

2 Pragul de înțelegere ridicat: inovatoare dar complexă, exteriorul subestimează potențialul său;

3 O concentrare excesivă pe câștigurile pe termen scurt: neglijând logica de creștere pe termen lung;

4 Încă ne-listat pe CEX: momentan poate fi tranzacționat doar pe DEX.

Acestea nu sunt factori letali, pe măsură ce timpul trece și mai multe integrări sunt implementate, fx are șansa să atingă un punct de cotitură cognitiv.

Spațiu potențial de evaluare

• Costurile au crescut cu 136% în acest an și urmează o curbă exponențială.

• Dacă această tendință continuă, în următorul an ar putea aduce venituri de peste 14 milioane de dolari.

• Referințe la $AERO, $MORPHO (FDV ≈ 2 miliarde de dolari), capitalizarea de piață de 400 de mii de dolari a $FXN pare extrem de mică.

• Unele instituții chiar oferă o evaluare justă de 1000 de dolari/token, echivalentă cu 15 ori prețul actual.

Concluzie

Povestea $FXN este un joc tipic între creștere și capturarea valorii. Este atât un protocol rar fără costuri de finanțare, cât și un stablecoin, piscină stabilă și un ciclu complet de venituri. Singurul lucru care lipsește, poate, este doar înțelegerea și încrederea pieței.

„Obiectivul nostru nu este să câștigăm puțini bani acum, ci să câștigăm o sumă mare mai târziu.”

În jocurile de ciclu DeFi, astfel de narațiuni nu sunt neobișnuite. Dar $FXN va putea deveni următorul caz de la subevaluare la explozie? Merită urmărit în continuare.#defi #去中心化金融