Săptămâna aceasta, vor avea loc întâlniri ale băncilor centrale la nivel mondial, inclusiv Rezerva Federală, Banca Centrală Europeană, Banca Japoniei și Banca Angliei. Cu creșterea prețurilor la petrol și intensificarea așteptărilor inflaționiste, piețele se vor concentra pe parcursul actual al politicii monetare și pe impactul potențial pe care l-ar putea avea prețurile ridicate ale petrolului asupra acestor bănci centrale.

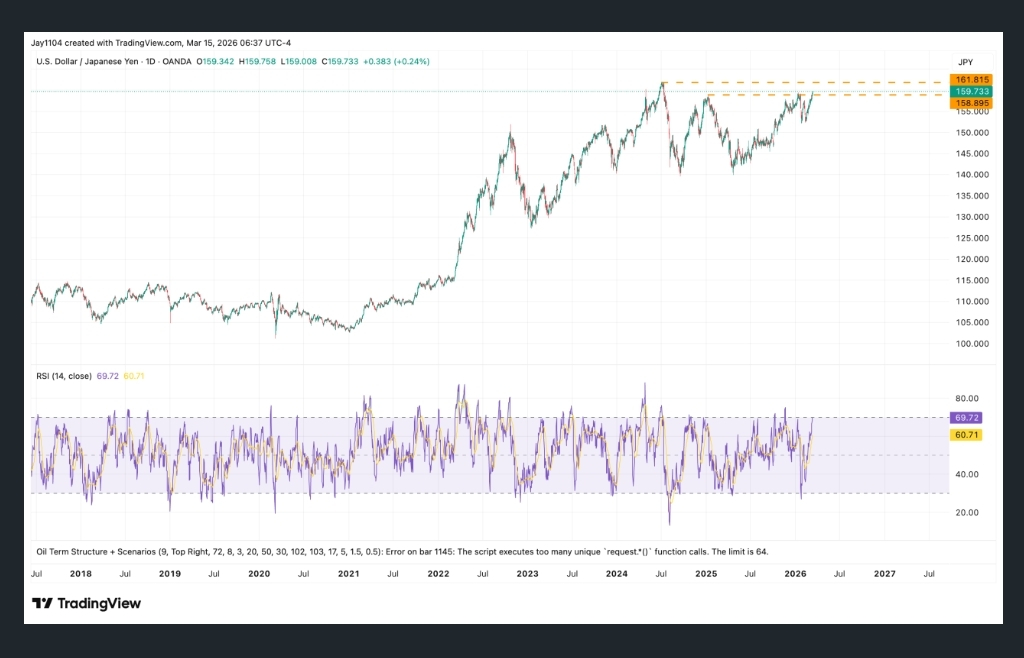

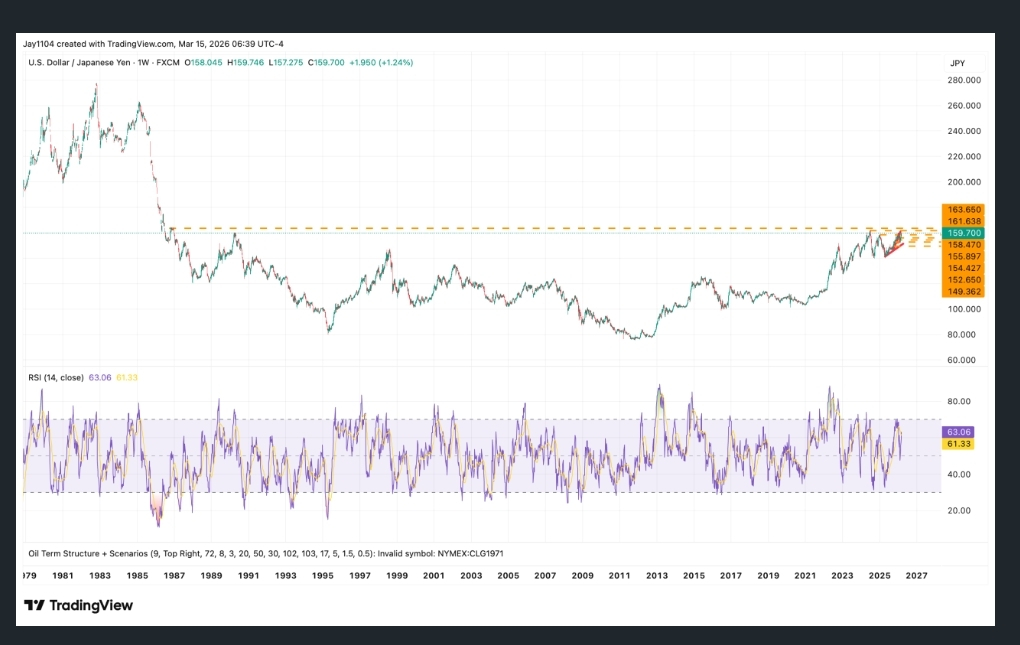

Banca Japoniei se află clar într-o poziție mai riscantă, mai ales având în vedere rezultatele alegerilor generale din februarie și parcursul pe care l-a urmat deja de la ultima întâlnire. Acum, cu prețul petrolului tranzacționându-se aproape de 100 de dolari, Banca Japoniei trebuie să acționeze cu prudență pe măsură ce perechea dolar/yen se apropie de nivelul de 160, un nivel care poate fi considerat punctul fără întoarcere.

Perechea dolar/yen s-a mișcat deja peste o rezistență la 159, dar mai are un drum de parcurs pentru a ajunge la vârfurile observate ultima oară în iulie 2024.

Din punct de vedere tehnic, odată ce se depășesc maximele din iulie 2024, nu va mai exista altă rezistență în perechea dolar/yen, iar yenul ar putea slăbi semnificativ.

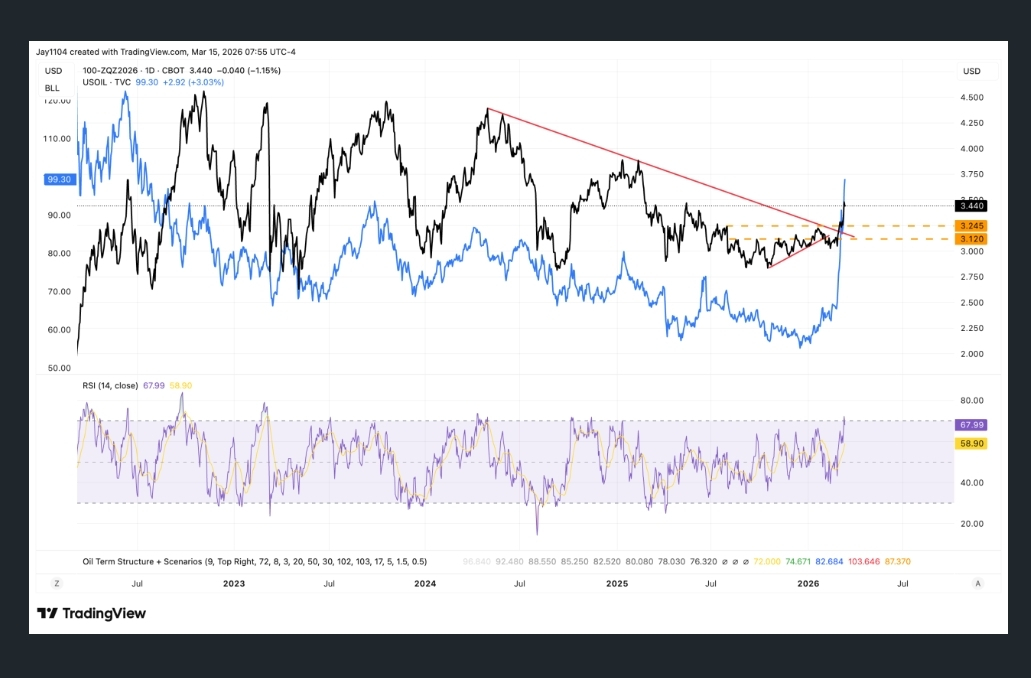

Între timp, prețurile mari ale petrolului au schimbat narațiunea privind reducerea ratelor dobânzii în Statele Unite. Piețele au continuat să excludă treptat aceste reduceri, deși noul candidat pentru președinția Rezervei Federale a indicat preferința sa pentru o relaxare a politicii.

Contractele futures pentru fondurile Rezervei Federale din decembrie au crescut la 3.44%, și din 2022, a urmărit în mare parte așteptările de reducere a ratelor dobânzii din partea Rezervei Federale în funcție de prețurile petrolului. Dacă petrolul continuă să crească, va fi dificil pentru Rezerva Federală să reducă ratele dobânzii — cel puțin până când nu se consideră că petrolul împinge economia spre recesiune.

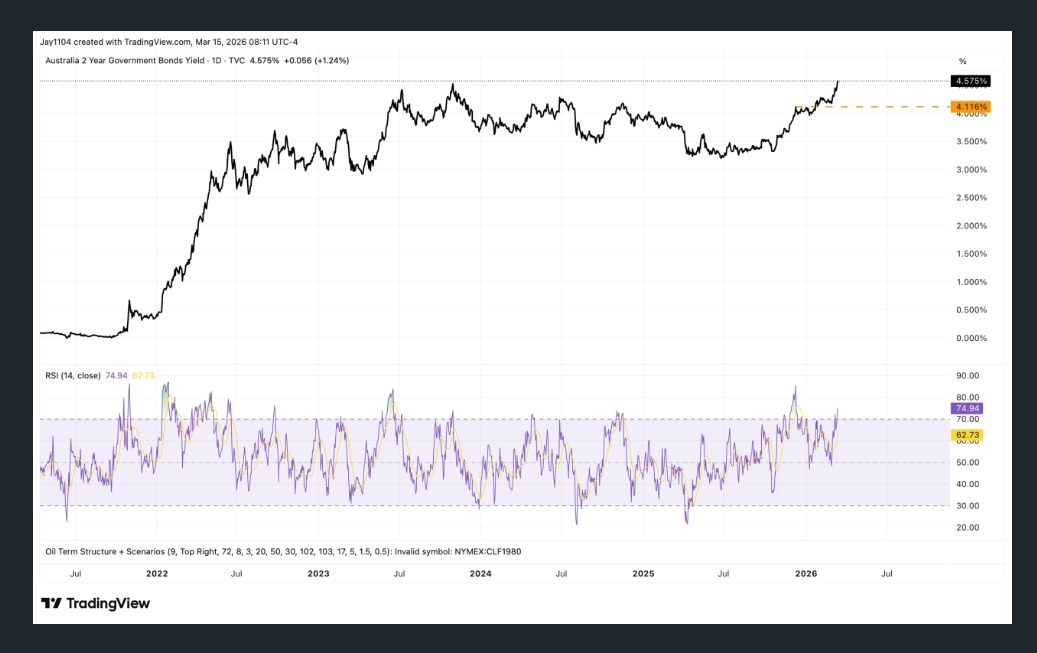

Nu doar în Statele Unite cresc ratele dobânzii; randamentul obligațiunilor pe doi ani din Australia a depășit deja maximele din octombrie 2023.

Creșterea prețurilor globale ale petrolului va duce la înăsprirea lichidității și a condițiilor financiare în general. Condițiile financiare mai stricte vor avea efecte negative. Atâta timp cât petrolul rămâne ridicat sau crește mai mult, va continua să strângă condițiile în întreaga economie globală și să pună presiune asupra activelor cu risc ridicat.

Prin urmare, pentru a înțelege încotro se îndreaptă activele cu risc ridicat, este necesar să se știe încotro se îndreaptă petrolul — și cel puțin pe termen scurt, aceasta ar putea fi o sarcină dificilă. Contractele pentru diferență pentru petrol au crescut cu încă 3% în weekend, depășind 100 de dolari.

Atâta timp cât petrolul rămâne deasupra mediei mobile exponentiale pe 10 zile, pare că tendința rămâne în continuare în sus în acest moment.

Același lucru se aplică și pentru indicele S&P 500 — atâta timp cât rămâne sub media mobilă exponențială pe 10 zile, tendința pare să fie în jos.

Modelul de distribuție din indice este destul de clar, iar punctul pivot principal pare să fie în jurul valorii de 6,525. Acest nivel se aliniază cu fundurile din noiembrie.

Cel mai important, dacă cineva măsoară mișcarea de la vârf la acest nivel și o anticipează cu 100%, aceasta sugerează că indicele ar putea scădea la aproximativ 6,050. Acest lucru va permite umplerea decalajului din 24 iunie și o nouă testare a spargerii de la vârfurile dinaintea tarifelor.

Este probabil ca acest lucru să necesite ca petrolul să rămână ridicat în timp ce ratele dobânzilor și dolarul continuă să crească. Indicele dolarului ar putea crește, de asemenea; odată ce depășește 100.50, ar putea avea spațiu pentru a urca spre 102.

Pe măsură ce momentum-ul devine pozitiv, pare probabil ca fondurile CTA și fondurile cu efect de levier să înceapă să construiască poziții în dolari și să înceapă să își dezvăluie expunerea scurtă.

Între timp, randamentul obligațiunilor pe doi ani ar putea crește puțin, la 3.80%, acesta fiind următorul nivel de rezistență, urmat de o mișcare către 3.97%. Randamentul obligațiunilor pe doi ani este deasupra mediei mobile pe 200 de zile, iar media mobilă pe 50 de zile se îndreaptă în sus. În plus, a depășit recent o tendință descendentă de mai mulți ani stabilită în aprilie 2024.

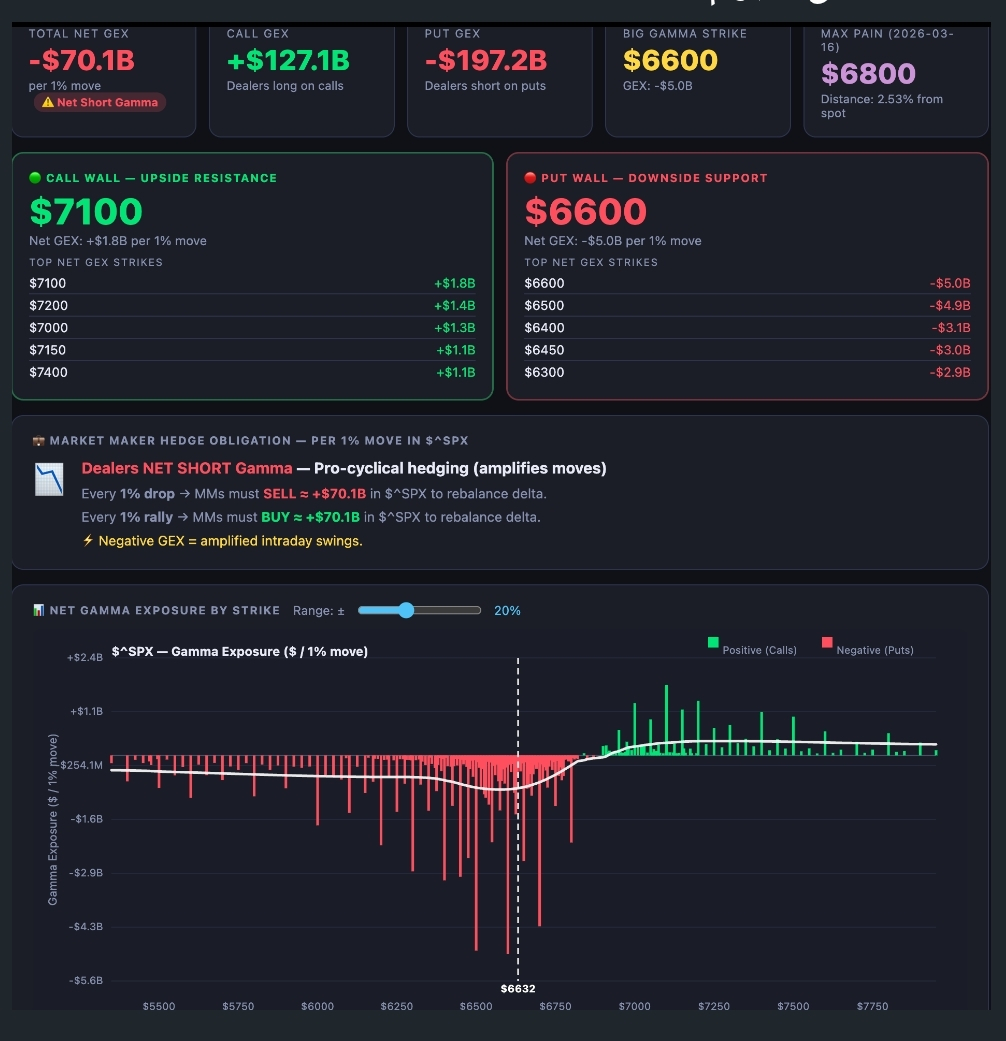

Va trebui doar să vedem cum se desfășoară săptămâna. Este o săptămână de expirare a opțiunilor (OPEX), așa că volatilitatea ar putea fi ridicată, mai ales având în vedere că opțiunile de vânzare sunt în prezent dominante în indicele S&P 500, creând posibilitatea unor fluctuații bruște pe parcursul zilei.

Vă doresc o zi fericită, împărtășiți-ne părerile voastre 🤝