Observațiile și opiniile personale ale lui BonnaZhu de la Nothing Research Partner, următorul conținut nu constituie nicio recomandare de investiție.

Narrativa RWA nu este despre utilizatorii tradiționali care vin să fure criptomonede, ci despre criptomonede care vin să fure utilizatorii tradiționali.

1. Un weekend și un set de date

Pe 28 februarie, Statele Unite au bombardat Iranul.

Pentru că este weekend, piețele tradiționale din întreaga lume sunt închise, dar Hyperliquid este deschis, iar o mare parte din utilizatori intră pentru prima dată în tranzacționarea pe blockchain a petrolului. Pe 2 martie, produsele au deschis tranzacționarea, iar petrolul Brent a sărit în sus, iar volumul de tranzacții RWA pe Hyperliquid a atins prima vârf.

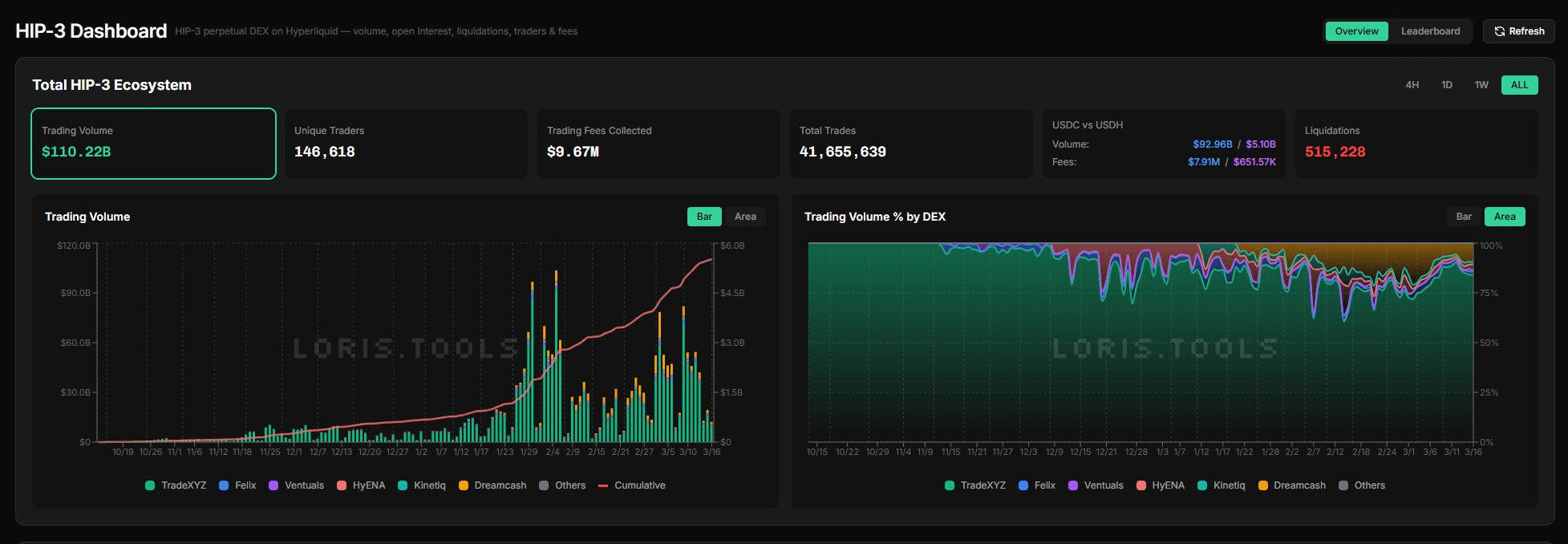

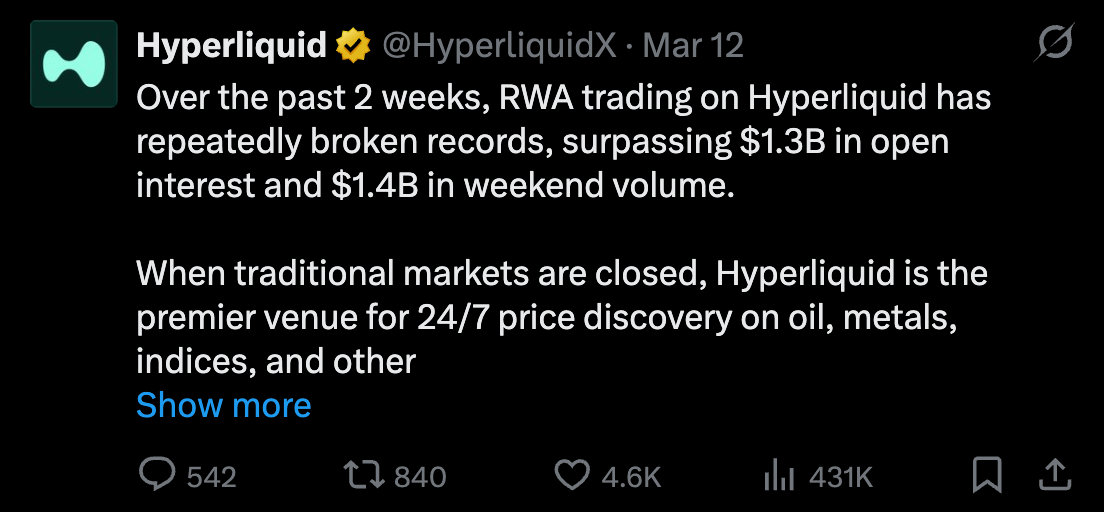

Criza nu s-a încheiat rapid datorită victoriei acțiunii de decapitare a lui Khamenei; pe măsură ce evenimentele continuă să se desfășoare, volumul de tranzacții RWA pe Hyperliquid a stabilit recorduri în următoarele două săptămâni și pe 10 martie a atins un maxim, iar Open Interest-ul pieței HIP-3 a depășit $1.3 miliarde, un nou maxim istoric.

Toate acestea se datorează tehnologiei HIP-3 de la Hyperliquid:

O actualizare a unui protocol care permite oricui să implementeze o piață de contracte perpetue fără permisiune.

Un raport de cercetare Hyperliquid publicat ieri de @smartestxyz a dezvăluit un fenomen pe care majoritatea oamenilor l-au trecut cu vederea: aceste piețe HIP-3 nu deservesc doar utilizatori de criptomonede, ci ar putea aduce pe blockchain oameni care nu au fost niciodată expuși la criptomonede.

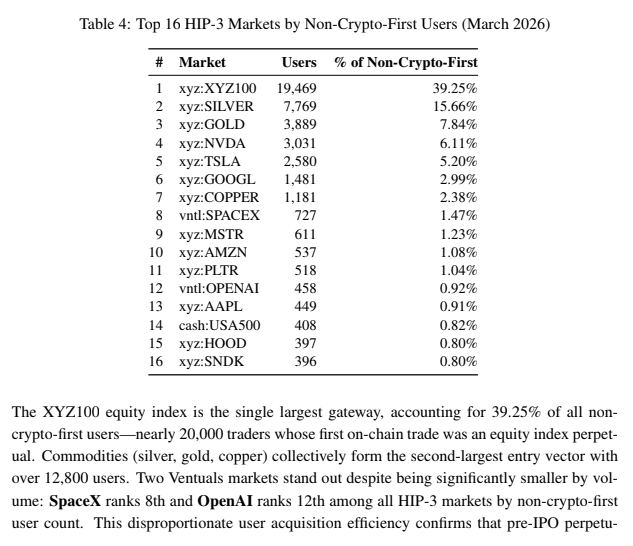

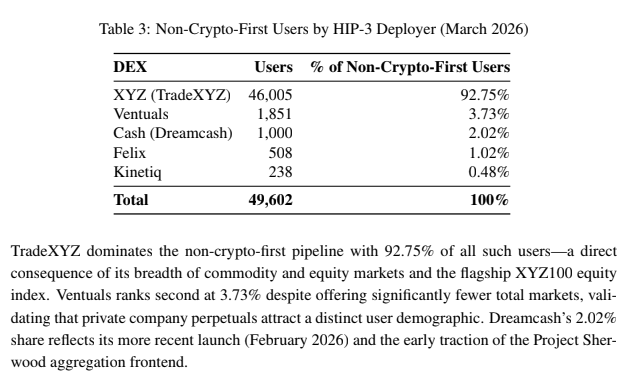

Raportul urmărește o metrică numită „Utilizatori non-Crypto-First”: utilizatori a căror primă tranzacție on-chain a fost cu RWA Perp, nu Crypto. În martie 2026, acest număr era de 49.602. Aproape 50.000 de persoane au întâlnit pentru prima dată Crypto nu din cauza Bitcoin, ci din cauza indicilor bursieri, aurului sau țițeiului.

Defalcarea pe active specifice este și mai interesantă:

Această listă include nu doar mărfuri tradiționale și acțiuni de top, ci și SpaceX (727 de persoane) și OpenAI (458 de persoane). Aceste două companii nu sunt listate la bursă și nu există canale tradiționale la nivel global pentru investitorii individuali să își tranzacționeze acțiunile, însă prima tranzacție on-chain a unor persoane a fost cu acestea, folosind produsele Ventures.

Poate pentru că am fost martor la atâtea narațiuni care au apărut și au dispărut, am avut o prejudecată față de narațiunea RWA (numită pe atunci STO, Security Token Offering), care a început să apară în 2018: credeam că este o narațiune instituțională, o distribuție de criptomonede prin finanțele tradiționale și că nu are nicio legătură cu Crypto Native. Dar povestea spusă de acest set de date este complet opusă.

Activele diferențiate duc la o bază de utilizatori diferențiată.

Am uitat cine a spus asta, dar cred că este cel mai precis rezumat al traseului RWA. M-a făcut să realizez că înțelegerea mea despre RWA în trecut era greșită și, de asemenea, m-a făcut să înțeleg că RWA poate de fapt să fure utilizatori de la Tradefi. Prin furnizarea de active și experiențe pe care finanțele tradiționale nu le pot oferi și prin servirea unor utilizatori pe care finanțele tradiționale nu le pot atinge, a extins cu adevărat limitele pieței financiare.

Hyperliquid mi-a reaprins speranța pentru RWA.

II. De ce finanțele tradiționale nu pot fi de folos acestor oameni

Pentru a înțelege propunerea de valoare fundamentală a RWA, trebuie să ne dăm seama de ce aceste aproape 50.000 de adrese au ajuns pe blockchain și s-au mutat la Hyperliquid în loc de casele de brokeraj tradiționale.

Din punctul meu de vedere, cred că există mai multe motive:

1) Acces global:

Pentru cei care locuiesc în locuri precum SUA și Europa, cu o infrastructură financiară bine dezvoltată, este greu de realizat cât de dificil este pentru majoritatea oamenilor din lume să tranzacționeze acțiuni sau țiței american. Deschiderea unui cont de brokeraj necesită KYC, depunere de fonduri și rezidență sau viză pentru o anumită regiune. Între timp, brokerii de CFD-uri, ca una dintre opțiunile alternative, sunt restricționați sau au o reputație proastă în multe țări. Acesta este cu adevărat un caz în care cei bine hrăniți nu înțeleg foamea celor înfometați din lumea financiară:

Ceea ce considerați de la sine înțeles, „deschideți aplicația și plasați o comandă”, pur și simplu nu există pentru majoritatea oamenilor din întreaga lume. Pe Hyperliquid, puteți tranzacționa imediat ce portofelul dvs. este conectat, fără restricții KYC sau de naționalitate. (Desigur, lipsa KYC înseamnă inevitabil că unii oameni vor exploata acest lucru pentru tranzacții anonime și evaziune fiscală; acesta nu a fost designul original al platformei, dar este cu siguranță una dintre motivațiile obiective pentru utilizarea sa.)

2) Barieră de intrare extrem de scăzută:

Instrumentele financiare tradiționale au de obicei o dimensiune de „lot”: un lot de futures pe țiței CME WTI este de 1.000 de barili, ceea ce reprezintă aproximativ 70.000 de dolari la un preț al petrolului de 100 de dolari. Chiar și un microcontract este de 100 de barili, aproximativ 7.000 de dolari. Brokerii de futures au de obicei praguri minime de depozit și capital, dar pe Hyperliquid, puteți deschide o poziție cu doar câțiva dolari.

3) Un grad de îndatorare mai mare:

Regulamentul T din SUA stipulează că tranzacționarea cu marjă a acțiunilor are un efect de levier maxim de 2x (poziții overnight). Pattern Day Trader permite un efect de levier de 4x în timpul zilei, dar numai dacă capitalul propriu al contului este de cel puțin 25.000 USD. Cu alte cuvinte, aveți nevoie de 25.000 USD pentru a vă califica pentru un efect de levier de 4x. RWA Perp de la Hyperliquid, însă, oferă un efect de levier de 20x fără o cerință minimă de marjă a contului.

4) Produse exclusive:

Implementarea fără permisiune a HIP-3 înseamnă că oricine poate crea instrumente de tranzacționare care nu există în finanțele tradiționale. De exemplu, expunerea la companii nelistate precum SpaceX, OpenAI și Anthropic, pe care investitorii individuali nu le pot tranzacționa pe piețele tradiționale, se poate face aici. HIP-3 Deployer poate miza HYPE pentru a intra online.

5) Experiență 24/7:

Piețele tradiționale de mărfuri și de acțiuni au un program de tranzacționare strict. Deși bursele majore se străduiesc constant să extindă programul de tranzacționare - de exemplu, CME Globex a extins programul de tranzacționare în timpul săptămânii la 23 de ore (cu doar o oră de mentenanță pe zi), Nasdaq a înaintat o propunere 23/5 către SEC (adăugând o sesiune de noapte de la 21:00 la 4:00), NYSE a primit aprobarea preliminară pentru 22/5, iar DTCC intenționează să realizeze compensarea 24/5 până în 2026 - majoritatea acestor eforturi abordează doar problemele legate de zilele lucrătoare; weekendurile rămân un vid.

Weekendul de 28 februarie este un exemplu excelent: atacurile aeriene americane asupra Iranului au provocat volatilitate pe piață, dar bursele tradiționale erau închise și nu se putea aștepta decât până luni pentru a tranzacționa țiței, contracte futures pe indici bursieri, argint și aur. RWA Perp, implementat pe Hyperliquid, însă, este cu adevărat disponibil 24/7, 365 de zile pe an.

Acestea sunt cinci lucruri pe care finanțele tradiționale nu le pot face în prezent:

Acces global

Prag extrem de scăzut

Un efect de levier mai mare

Produse exclusive

Experiență 24/7

Deși finanțele tradiționale se vor strădui să îndeplinească unele dintre aceste criterii în viitorul apropiat, satisfacerea simultană a tuturor celor cinci este practic imposibilă în cadrul actual de reglementare și structura pieței. Prin urmare, fereastra de achiziție a clienților RWA ar putea fi mult mai lungă decât își imaginează mulți oameni.

III. Două tipuri de cerere în RWA: Tranzacționare și Deținere

Utilizatorii care se adună în blockchain pentru a obține expunere la RWA pot fi de fapt împărțiți în două nevoi diferite:

1) Tranzacționare:

Traderii își doresc efect de levier, disponibilitate 24/7 și bariere de intrare reduse. Majoritatea celor 50.000 de utilizatori non-Crypto-First menționați mai sus ar trebui să se încadreze și ei în această categorie, ceea ce se aliniază cu poziționarea și profilul utilizatorului Hyperliquid.

Produsul care deservește această nevoie este Perp. Dar, de fapt, Perp este foarte similar în esență cu contractele pe diferență oferite de brokerii tradiționali de CFD-uri (IG, Plus500, CMC Markets). Toate sunt instrumente derivate sintetice, decontate în numerar, care urmăresc prețul activului subiacent fără o dată de expirare.

Directorul tehnic al Ostium, Marco Antonio Ribeiro, a spus odată ceva foarte potrivit.

Perp are două îmbunătățiri fundamentale față de CFD:

Primul este Rata de Finanțare, un mecanism periodic de plată a comisioanelor între pozițiile lungi și scurte. Atunci când prețul Perp deviază de la activul subiacent, se generează automat un stimulent pentru a readuce prețul la nivelul inițial. Acesta este mecanismul principal care menține Perp în concordanță cu prețurile tradiționale ale pieței, lucru care lipsește CFD-urilor. Al doilea este autocustodia, ceea ce înseamnă că fondurile dumneavoastră rămân on-chain, nu în mâinile unui broker. Problema principală cu CFD-urile este că brokerul este contrapartea dumneavoastră; atunci când profitați, ei pierd. Acest conflict de interese duce la numeroși brokeri de pe piața neagră care manipulează prețurile, alunecări și rețin profiturile.

În cele din urmă, traderilor nu le pasă dacă dețin de fapt un baril de țiței sau o mulțime de contracte futures pe indici bursieri; ceea ce îi interesează este intrarea și ieșirea rapidă pentru a profita de diferențele de preț și volatilitate. Ei vor ca profiturile să fie retrase fără probleme, nu reținute de platforme de brokeraj dubioase sub pretextul unor operațiuni ilegale. În acest sens, Hyperliquid, ca platformă on-chain, și Ostium, o platformă emergentă RWA Perp, sunt mult superioare.

2) Deținere:

Dar există o altă nevoie la fel de mare, neacoperită: nu pentru tranzacționare, ci pentru deținere. Alocare pe termen lung către acțiuni americane, indici globali și chiar gestionarea unei părți ca fonduri de pensii - există o cerere semnificativă din partea unui număr mare de utilizatori non-americani din întreaga lume, inclusiv eu, care sunt unul dintre miile care doresc să investească în mod regulat în acțiuni americane și active legate de inteligența artificială.

Produsul care deservește această nevoie este Tokenized Stock, un activ cu adevărat tokenizat susținut de acțiuni reale 1:1 deținute de un custode. Mecanismul său de ancorare a prețului este complet diferit de Funding Rate al Perp: se bazează pe subscriere și răscumpărare. Atunci când prețul on-chain deviază de la NAV, arbitragierii pot atenua diferența de preț prin creare de token-uri (cumpărarea acțiunilor subiacente → crearea de token-uri și vânzarea) sau răscumpărarea (cumpărarea de token-uri → răscumpărarea acțiunilor subiacente și vânzarea), urmând aceeași logică ca și mecanismul ETF-urilor.

Pentru acești utilizatori, cerințele sunt complet diferite: nu au nevoie de efect de levier, nu trebuie să poată tranzacționa tot timpul și au nevoie de active reale garantate, garanții de conformitate și siguranța deținerii de acțiuni pe termen lung. În acest moment, reputația și susținerea emitentului devin cruciale. Dacă nu aveți încredere într-un emitent sau credeți că acesta va continua să funcționeze, este mai bine să vă retrageți fondurile și să le plasați într-o firmă de brokeraj tradițională pentru a cumpăra acțiuni - este mai complicat, dar mai liniștitor.

Acesta nu este încă obiectivul principal al Hyperliquid. Hyperliquid dezvoltă Synthetic Perp, care este în esență un contract CFD mai fiabil, destinat comunității traderilor. Segmentul de deținători, pe de altă parte, este mai degrabă un punct de interes pentru emitenții de acțiuni tokenizate, cum ar fi Ondo Finance și xStocks: utilizarea de active reale garantate 1:1, custodia autorizată și structuri conforme pentru a câștiga încrederea deținătorilor pe termen lung.

Chiar și giganții financiari tradiționali intră pe piață: ICE, compania-mamă a NYSE, a făcut recent o investiție strategică în OKX, evaluată la 25 de miliarde de dolari, planificând să ofere în viitor versiuni tokenizate ale acțiunilor listate la NYSE, deservind în mod clar utilizatorii care dețin în principal acțiuni pe termen mediu și lung și tranzacționează în al doilea rând pe termen scurt.

Aceste două linii se dezvoltă rapid în felul lor, dar au în comun și o problemă structurală:

Piețele tradiționale sunt închise în weekenduri.

IV. Probleme principale care trebuie abordate: Prețuri de weekend

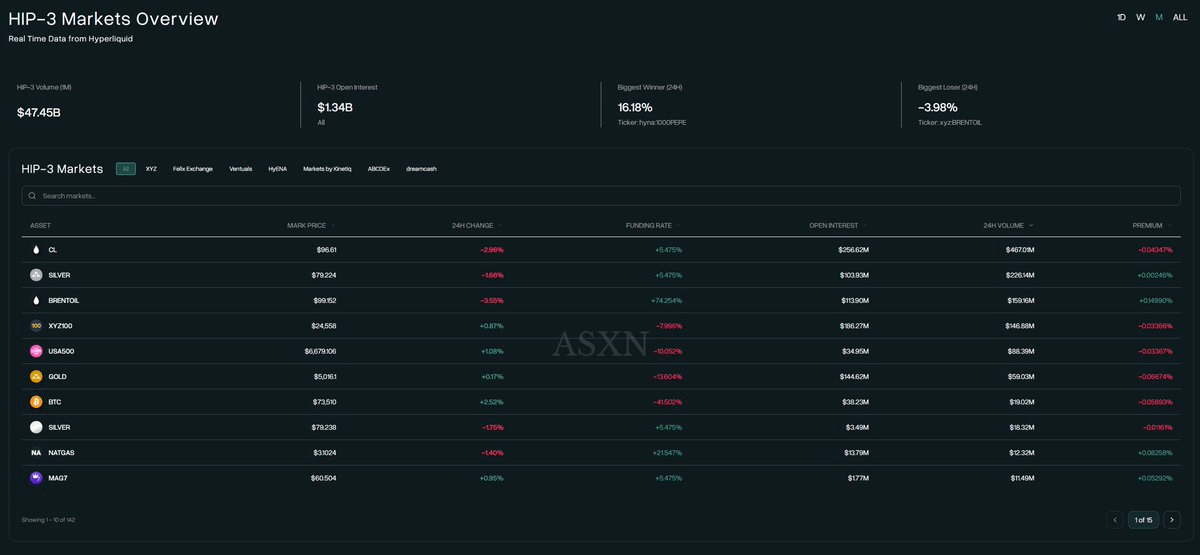

Sincer, infrastructura RWA este mai completă decât își dau seama mulți oameni. Hyperliquid HIP-3 a atins un volum cumulativ de tranzacționare de 110 miliarde de dolari în câteva luni, TVL-ul acțiunilor tokenizate Ondo (Ondo Global Markets) este aproape de 700 de milioane de dolari, iar volumul cumulativ de tranzacționare al xStocks este de 3 miliarde de dolari, demonstrând o cerere puternică. Unde există cerere, există market makeri; unde există market makeri, există lichiditate; volanta se rotește deja.

Cu toate acestea, prețurile de weekend rămân o provocare semnificativă. La urma urmei, puterea de descoperire a prețurilor pentru activele tradiționale rezidă încă în locurile tradiționale de tranzacționare, iar prețurile de weekend nu sunt ancorate - un fapt care nu poate fi schimbat pe termen scurt.

Pentru Perp, lipsa unei fixări înseamnă că prețul poate fi manipulat, iar creatorii de piață se confruntă cu riscuri neacoperite. Pentru acțiunile tokenizate, absența unui mecanism de creare/răscumpărare previne arbitrajul, permițând prețurilor on-chain să devieze de la valoarea activului net pe termen scurt. Desigur, impactul asupra traderilor și deținătorilor diferă. Pentru traderi, volatilitatea prețurilor în weekend este fatală; efectul de levier amplifică totul, iar abaterile de preț pot duce la lichidări false sau la incapacitatea de a opri pierderile. Cu toate acestea, pentru deținători, tranzacționarea constantă nu este necesară; lichiditatea în weekend este acceptabilă, deoarece este puțin probabil să vă vindeți economiile pentru pensie în weekend.

În prezent, răspunsul industriei la această problemă este împărțit în două tabere:

1) Conservatori: Nu se efectuează tranzacții în weekenduri, acceptând un vid de lichiditate.

OstiumLabs, care oferă RWA Perp, urmează această cale: ordinele nu pot fi plasate atunci când piețele tradiționale se închid, iar oracolul se oprește din actualizare. Ondo Finance și xStocks, care oferă acțiuni tokenizate, sunt, de asemenea, în esență conservatoare. Baterea și răscumpărarea au loc doar în timpul orelor de tranzacționare a pieței bursiere din SUA. Deși tokenurile pot fi tranzacționate pe DEX-uri în weekend, platforma oficială nu oferă garanții de lichiditate; tranzacționarea 24/7 nu este egală cu o stabilire precisă a prețurilor 24/7.

2) Abordare radicală: Realizarea propriilor descoperiri de prețuri în weekend.

TradeXYZ, cel mai mare implementator HIP-3 pe Hyperliquid, a fost pionier în această abordare. Soluția lor, numită Discovery Bounds, este în esență un sistem de limită de preț. În versiunea V1, prețul de weekend era plafonat la ±5% din prețul de închidere de vineri; dacă prețul atingea acest nivel, limita era închisă. Versiunea V2 a îmbunătățit acest aspect: dacă prețul atingea în mod constant limita superioară, sistemul modifica limita generală de preț cu un nivel în sus, de până la două ori, extinzând intervalul total la aproximativ ±15,8%, dar fereastra în timp real rămânea întotdeauna ±5%.

Sincer vorbind, limitele de preț nu sunt o noutate pentru investitorii chinezi de acțiuni A: ±10% pentru bursa principală, ±20% pentru piața STAR și ±5% pentru acțiunile ST. Crahul bursier din 2015 a dovedit că limitele de preț au și ele limitări: mii de acțiuni au atins limita zilnică, iar unele acțiuni au rămas la limita maximă timp de mai multe zile consecutive, ceea ce a făcut imposibilă ieșirea din ea. Din fericire, odată cu extinderea continuă a orelor de tranzacționare pe piețele tradiționale, TradeXYZ trebuie doar să acopere perioada de vid de mai puțin de 48 de ore din weekenduri (care va fi scurtată la aproximativ 25 de ore după lansarea Nasdaq pe 23 mai). După deschiderea piețelor tradiționale luni, ancorarea externă a prețurilor este restabilită, iar riscul general poate fi absorbit de lichiditatea profundă a piețelor tradiționale. În esență, TradeXYZ acționează ca o pernă de siguranță pentru a atenua riscul în avans, permițând traderilor să își acopere treptat pozițiile și să își ajusteze pozițiile în weekend, în loc să acumuleze toată presiunea în momentul în care piețele tradiționale se deschid luni, reducând astfel intensitatea pieței după deschiderea acestora.

TradeXYZ nu este singurul activist activ 24/7.

Dreamcash (investiție strategică de la Tether în februarie 2026, decontare USDT0 și piețe lansate pentru S&P 500, aur și argint), Felixprotocol (decontare USDH, operând atât protocoale de împrumut DeFi, cât și stablecoin-uri bazate pe CDP și colaborând cu Ondo pentru a introduce acțiunile spot) și kinetiq_xyz (pionierul obligațiunilor de trezorerie americane on-chain, USBOND) se numără printre implementatorii HIP-3 care și-au implementat piețele RWA Perp respective pe Hyperliquid, adoptând în mare măsură paradigma de design al pieței 24/7, inițiată de TradeXYZ. Aceasta este de fapt cea mai bună soluție de tranziție disponibilă în prezent.

Deși există o suprapunere semnificativă în ceea ce privește resursele implementate de acești Deployeri, în mod interesant, aceasta nu pare a fi o involuție, ci mai degrabă o logică de brokeraj: fiecare Deployer are propriul front-end, propria comunitate de utilizatori și propriile canale de achiziție a clienților. Utilizatorii lor pot să nu fie neapărat conștienți de alți Deployeri și nici nu tranzacționează neapărat pe interfața mixtă a site-ului principal al Hyperliquid. Datele dovedesc acest lucru:

Dintre cei aproape 50.000 de utilizatori care au intrat inițial pe Hyperliquid datorită activelor tradiționale, TradeXYZ a contribuit cu 92,75% (46.005 persoane), Ventures 3,73% (1.851 persoane), Dreamcash 2,02% (1.000 persoane), Felix 1,02% (508 persoane) și Kinettiq 0,48% (238 persoane). Fiecare implementator HIP-3 aduce utilizatori incrementali cu profiluri diferite în ecosistemul Hyperliquid prin intermediul front-end-urilor și canalelor de achiziție a clienților respective.

V. Pre-IPO: Ceea ce Wall Street nu poate face

Cauza principală a problemei prețurilor de weekend este că activele on-chain se bazează pe ancorarea externă pe piețele tradiționale. Când piețele tradiționale se închid, ancora se rupe. Așadar, de ce să nu se creeze oportunități acolo unde activele subiacente în sine nu există pe piețele tradiționale?

Activele pre-IPO prezintă tocmai o astfel de oportunitate.

Piața globală de capital privat valorează trilioane de dolari. Pe piața tradițională, investitorii individuali au doar două modalități de a investi în companii pre-IPO: în primul rând, pot deveni investitori calificați și pot participa prin intermediul fondurilor de capital privat, care au un prag de milioane de dolari; în al doilea rând, pot cumpăra acțiuni existente transferate de angajați pe platforme de piață secundară, cum ar fi Forge Global și EquityZen, care au o lichiditate extrem de slabă.

Ventuals umple această lacună pe Hyperliquid prin furnizarea de Perp (Permisuri) care urmăresc evaluările companiilor private. Utilizatorii câștigă expunere la prețuri la modificările evaluărilor, prețul contractului fiind calculat ca evaluare a companiei / 1 miliard. Contractele sunt decontate în USDH cu un efect de levier maxim de 3x.

Desigur, stabilirea prețului Oracle Price pentru evaluările companiilor private (Perp) este o provocare. Abordarea Ventuals este interesantă: Oracle Price este un compozit ponderat al datelor de evaluare off-chain și al Mark Price on-chain. Porțiunea off-chain este integrată cu Notice (o platformă care oferă date de evaluare a companiilor private), în timp ce porțiunea on-chain este EMA de 2 ore a Mark Price. Cele două sunt ponderate la 1/3:2/3 pentru a sintetiza Oracle Price, care este actualizat la fiecare 3 secunde. Fluctuațiile pe termen scurt ale Mark Price sunt, de asemenea, limitate pentru a preveni manipularea pe termen scurt.

Odată ce compania țintă devine publică, Perp-ul Ventures va fi lichidat și decontat. În prima zi de tranzacționare, după sunetul clopoțelului de deschidere, Prețul Mark (Mark Price) se va baza pe prețul acțiunilor în timp real, iar Prețul Oracle va fi direct egal cu Prețul Mark, fără a mai face referire la datele de evaluare de pe platforma Noice. După închiderea pieței, toate pozițiile Ventures vor fi decontate la prețul de închidere. Perp-ul Pre-IPO (Pre-IPO Perp) se transformă într-o declarație de decontare bazată pe performanța IPO-ului din prima zi, ceea ce înseamnă că traderii participă de fapt la un joc al prețului IPO, care amintește oarecum de piața de predicții Polymarket sau de piața FDV pentru listările noi de monede.

Interesant, judecând după datele de la Ventures...

31% dintre utilizatorii Ventuals au efectuat prima lor tranzacție on-chain pe piața Ventuals, iar aproape o treime au intrat în ecosistemul Hyperliquid datorită Pre-IPO Perp. 25% dintre utilizatori tranzacționează exclusiv pe Ventuals și nu utilizează niciun alt implementator HIP-3. Acest lucru confirmă întocmai ceea ce am spus anterior: RWA atrage de fapt o bază distinctă de utilizatori.

VI. Câteva oportunități derivate din aval ale RWA

Totuși, RWA nu se rezumă doar la tranzacționare și deținere; ci creează și o nouă cerere în aval:

1) Opțiuni pe acțiuni în lanț: RyskFinance și DeriveXYZ

Când oamenii încep să dețină și să tranzacționeze acțiuni pe blockchain, cererea de opțiuni apare în mod natural, deoarece profilurile celor două tipuri de utilizatori se suprapun foarte mult. De exemplu: 1) Deținătorii de TSLA tokenizate doresc să obțină venituri suplimentare în timp ce dețin pe termen lung: vând call-uri acoperite și colectează prime de opțiuni; 2) Traderii care dețin poziții lungi pe TSLA Perp doresc să își asigure pozițiile cu efect de levier cumpărând put-uri pentru a limita riscul de scădere; 3) Persoanele care sunt optimiste pe TSLA, dar cred că prețul actual este prea mare, doresc să facă bani în timp ce așteaptă o scădere: vând put-uri garantate cu numerar, iar dacă prețul scade la prețul țintă, vor cumpăra put-ul; dacă acesta nu scade, vor câștiga primele de opțiuni gratuit.

Anterior, opțiunile pe acțiuni on-chain nu existau deoarece lipsea un element crucial: după ce creatorii de piață acceptau ordinele de cumpărare și vânzare de opțiuni, aceștia trebuiau să efectueze acoperiri Delta folosind activele subiacente și nu exista o bursă de acțiuni sau futures on-chain suficient de profundă pentru a executa aceste acoperiri. Acum, cu TSLA Perp pe HIP-3 care se mândrește cu un volum zilnic de tranzacționare de sute de milioane de dolari, această condiție prealabilă a fost îndeplinită.

RyskFinance a validat deja opțiuni de cumpărare acoperite și opțiuni de vânzare securizate în numerar pentru criptomonede pe Hyperliquid, ceea ce face ca adăugarea opțiunilor pe acțiuni să fie o progresie naturală. Contrapartea poate acoperi direct riscul delta asupra Perp-ului Hyperliquid. DeriveXYZ acceptă, de asemenea, depozite în Hyperliquid și colateralizare folosind HYPE + USDH, bazate în prezent în principal pe criptomonede. Cu toate acestea, odată ce Perp-ul pe acțiuni are suficientă lichiditate, opțiunile RWA on-chain vor adăuga pur și simplu un alt activ subiacent.

2) Piețe de împrumuturi de acțiuni on-chain: Jup_lend, Kamino, TermMaxFi

Creșterea rapidă a TVL-urilor de acțiuni tokenizate a stimulat în mod natural piața creditării. Nu este vorba doar de a „deține TSLA tokenizate ca garanție pentru a împrumuta USDC” (deși aceasta este în sine o cerere uriașă, deoarece deținătorii pe termen lung nu doresc să își vândă acțiunile, ci au nevoie de lichiditate). Mai interesant este că acordarea de credite poate debloca o gamă largă de strategii structurate:

Buclare: Garantează TSLA tokenizat → Împrumută USDC → Cumpără mai mult TSLA tokenizat → Garantează din nou, amplificând ciclic expunerea TSLA. Aceasta oferă o mai mare compozabilitare on-chain și elimină necesitatea aprobării brokerului.

Arbitrajul Ratei de Finanțare: Când rata de finanțare a unei performanțe TSLA este pozitivă (pozițiile lungi plătesc pozițiile scurte), puteți împrumuta USDC și deține poziții lungi TSLA tokenizate (deținerea pozițiilor spot) + poziții scurte TSLA perpersonă (acoperirea riscului direcțional). În schimb, când rata de finanțare este negativă, puteți împrumuta TSLA tokenizate și vinde (vânzarea pozițiilor spot) + poziții lungi TSLA perpersonă (acoperirea riscului direcțional). Ambele strategii câștigă spread-ul ratei de finanțare minus rata de împrumut. Puteți utiliza chiar și protocoale de swap pe rata dobânzii, cum ar fi SupernovaLabs, Ipor_io și Boros_fi, pentru a vă ajuta să blocați costurile de împrumut sau fluctuațiile ratei de finanțare! O versiune clasică on-chain a arbitrajului cash and carry.

Infrastructura care susține aceste strategii prinde contur rapid. Ecosistemul Solana progresează cel mai rapid: Kamino acceptă deja xStocks ca garanție pentru împrumuturi de Stablecoin-uri, Jup_lend s-a integrat și cu xStocks, iar Falcon Finance acceptă xStocks pentru a genera dolari americani sintetici (USDf). Pe partea Ethereum/BNB, TermMaxFi a lansat prima piață de creditare cu rată fixă pe lanțul BNB, folosind acțiuni tokenizate Ondo ca garanție. Odată cu infrastructura de creditare implementată, lichiditatea Perp crescând și acțiunile tokenizate în creștere, acești trei factori se susțin reciproc, creând un efect de volantă.

VII. Sper că de data aceasta va fi cu adevărat diferit.

Dacă ai fost în industria cripto de suficient timp, s-ar putea să reacționezi cu același reflex condiționat de precauție atunci când vezi sintagma „active tradiționale pe blockchain”, pentru că nu este prima dată când se întâmplă asta.

1) Nebunia STO din 2018-2019

Polymath, Harbor și Securitize au strâns fonduri substanțiale, spunând povestea „tokenizării conforme”. Cu toate acestea, au avut puține tranzacții tranzacționabile, concentrându-se excesiv pe partea ofertei și depunând eforturi considerabile pentru structurile juridice și legătura de reglementare cu emitenții de active, ceea ce a făcut-o în cele din urmă mai complexă decât un IPO tradițional. Mai grav, au pus accent pe tokenizarea capitalului privat, care are în mod inerent perioade de blocare; tokenurile emise trebuiau, de asemenea, să aștepte expirarea perioadei de blocare înainte de a fi tranzacționate, ceea ce a dus la o lichiditate practic inexistentă pe piața secundară. În cele din urmă, doar Securitize a supraviețuit până în ziua de azi datorită asocierii sale cu Circle și BlackRock. Dacă s-ar fi concentrat pe tokenizarea acțiunilor publice sau s-ar fi orientat direct către PERP-uri, povestea ar fi putut fi complet diferită. Cu toate acestea, în timp ce PERP-urile BitMex câștigau deja popularitate la acea vreme, nimeni nu luase încă în considerare extinderea lor la active native non-cripto. Conceptul ca orice să fie PERP-abil nu ar fi fost cu adevărat realizat decât mulți ani mai târziu, odată cu genialul SBF al FTX.

2) Valul de tokenuri bursiere condus de FTX în 2021-2022

FTX a lansat tranzacționarea tokenizată a acțiunilor: tranzacționare 24/7 a TSLA, AAPL, COIN etc., cu susținere și custodie 1:1 asigurate de brokerul licențiat german CM-Equity AG, susținând tranzacționarea fracționară de acțiuni, conectând finanțele tradiționale cu criptomonedele. Experiența cu produsul a fost de fapt foarte bună și au existat utilizatori. Cu toate acestea, odată cu prăbușirea FTX și închiderea SBF, totul a fost șters din uz. Autoritățile de reglementare au semnalat imediat deficiențe grave în protecția investitorilor, iar încrederea în întregul sector a dispărut peste noapte. Însă inovațiile de produs lăsate de FTX: inclusiv Perp for everything, garanții cross-product și marjă unificată, aceste mecanisme au fost aproape complet moștenite de ecosistemul Hyperliquid, care a modificat și modelul de încredere.

Deci, ce este diferit de data aceasta? Având în vedere experiența trecută, abordarea este acum corectă:

În primul rând, mecanismul bazat pe ofertă s-a transformat în mecanism bazat pe cerere.

După FTX, fiecare creștere a RWA a fost determinată de cerere: prăbușirea DeFi din 2022-2023 și scăderea bruscă a randamentelor on-chain, coroborate cu majorările ratelor dobânzii ale Fed-ului, au determinat creșterea randamentelor Trezoreriei SUA la 5%. Utilizatorii on-chain aveau nevoie în mod natural de un produs on-chain al Trezoreriei SUA pentru a obține randamente fără riscuri, astfel încât RWA a Trezoreriei SUA a crescut de la zero la miliarde TVL. Acest lucru este determinat exclusiv de cerere.

Logica din spatele acestei creșteri a RWA Perp este clară: la începutul anului 2026, prețurile țițeiului, aurului și argintului au crescut vertiginos, crizele geopolitice au continuat, piețele tradiționale erau închise în weekenduri, iar tranzacționarea era imposibilă; era posibilă doar tranzacționarea on-chain. 50.000 de oameni au venit spontan la Hyperliquid pentru a tranzacționa indici bursieri și țiței; nimeni nu a distribuit pliante, niciun stimulent pentru airdrop - cererea reală de tranzacționare i-a atras pe blockchain.

În al doilea rând, concentrați-vă pe ceea ce finanțele tradiționale nu pot oferi.

În trecut, STO-urile pur și simplu „reîmpachetau active private nedorite și le puneau pe blockchain”: activele subiacente, structura juridică și logica de tranzacționare erau toate copiate din finanțele tradiționale, blockchain-ul servind doar ca mediu de compensare și decontare. Lipsite de lichiditate, utilizatorii, în mod firesc, nu aveau niciun motiv să le folosească. Această rundă este diferită: cu PERP, tranzacționarea 24/7, PERP pre-IPO, un efect de levier mai mare și lipsa unui prag minim de investiție sunt caracteristici care pur și simplu nu există în finanțele tradiționale. Cu acțiunile tokenizate, accesul global și compozabilitatea on-chain (pentru garanții DeFi, looping și arbitrajul ratei de finanțare) sunt caracteristici pe care casele de brokeraj tradiționale nu le pot oferi. Utilizatorii vin nu pentru că versiunea on-chain a acțiunilor este mai bună decât versiunea de brokeraj, ci pentru că aceste experiențe sunt disponibile doar pe blockchain.

Cu toate acestea, riscurile rămân: schimbări în reglementări, atacuri ale oracolelor, falimente și sustrageri ale emitenților, crize de lichiditate - oricare dintre acestea ar putea face ca această poveste să eșueze din nou.

Faptul că ai o valoare de neînlocuit îți oferă încrederea de a atrage clienți noi.

Mai mult, când 50.000 de oameni au descoperit pentru prima dată criptomonedele nu pentru a cumpăra BTC, ci pentru a tranzacționa indici bursieri și petrol, când ICE, compania-mamă a NYSE, a investit în OKX la o evaluare de 25 de miliarde de dolari și a obținut un loc în consiliul de administrație, când Nasdaq a aplicat pentru 23/5, iar DTCC a plănuit să lichideze pe 24/5, toată lumea a putut vedea că cererea era reală și că finanțele tradiționale erau cu adevărat implicate. Cel puțin de data aceasta, punctul de plecare a fost diferit.

Fă fapte bune și nu-ți face griji pentru viitor.