Cele mai recente date ale Indexului Prețurilor Producătorilor (PPI) din SUA pentru februarie au deranjat optimismul în creștere în jurul controlului inflației. Ca un indicator principal care urmărește modificările de preț la nivelul producătorilor și angrosistilor, PPI adesea preconizează ceea ce consumatorii vor vedea în cele din urmă pe etichetele de prețuri cu amănuntul. Creșterea recentă sugerează că presiunea costurilor se deplasează înapoi în lanțul de aprovizionare.

De ce piețele au fost surprinse

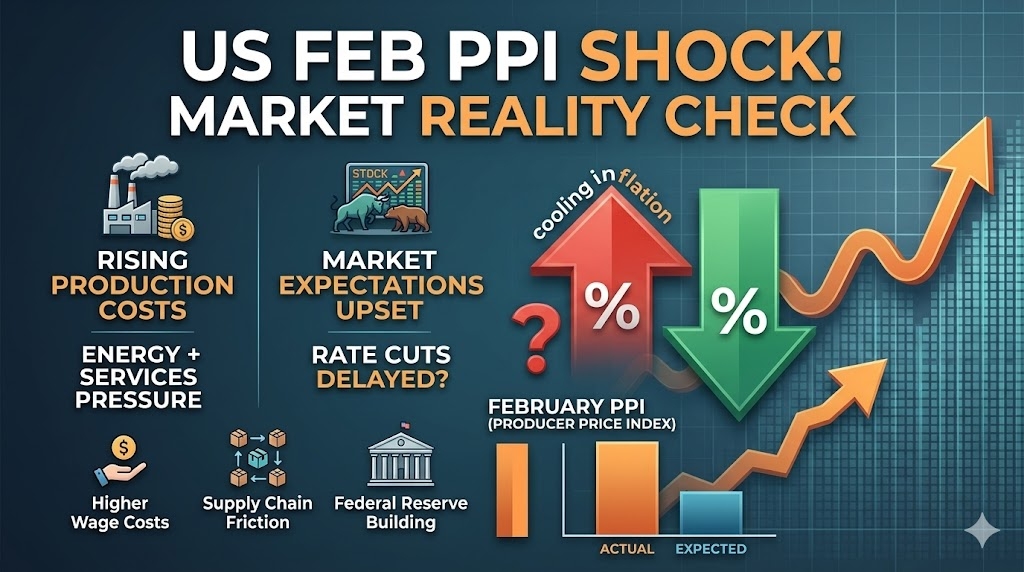

Îndreptându-se spre februarie, consensul era că inflația era într-un declin terminal. Cu toate acestea, atât cifrele PPI principale, cât și cele de bază au depășit prognozele, rupând seria de date moderatoare. Această divergență a forțat investitorii să reevalueze cronologia pentru posibile reduceri ale ratei dobânzii.

Patru Factori Critici ai Creșterii

Momentul Energetic: După o perioadă de ușurare, costurile energetice au început să crească. Ca o intrare de bază pentru producție și logistică, creșterea prețurilor la combustibil creează o creștere orizontală a costurilor în toate sectoarele.

Reziliența Sectorului Serviciilor: Deși inflația bunurilor a încetinit, serviciile—incluzând sectoarele financiar și de transport—rămân ostentativ de ridicate din cauza cererii susținute.

Presiune Salarială Persistență: Piețele de muncă strânse înseamnă că afacerile se confruntă în continuare cu costuri ridicate ale salariilor. Pentru a proteja marjele de profit, aceste cheltuieli sunt incluse în prețurile producătorilor.

Fricțiunea Lanțului de Aprovizionare: Logistica globală nu este încă complet optimizată. Ineficiențele reziduale și schimbările geopolitice continuă să adauge costuri "ascunse" producției.

Implicatiile Politicii

Pentru Rezerva Federală, PPI-ul din februarie complică dezbaterea "mai mare pentru mai mult timp". Dacă prețurile producătorilor pe etape continuă să crească, acestea vor ajunge în cele din urmă în Indicele Prețurilor pentru Consumatori (CPI), ceea ce ar putea bloca progresele realizate în ultimul an. Aceste date sugerează că fereastra pentru tăierile de rate pe termen scurt se poate închide, pe măsură ce factorii de decizie așteaptă semne mai definitive de stabilitate.

Raportul din februarie nu este neapărat un semnal al unei reversări totale a inflației, dar este o reamintire clară că dezinflația este rar un proces liniar. Pentru investitori și afaceri, concluzia este clară: volatilitatea rămâne baza, iar calea către o inflație de 2% va fi caracterizată prin progrese inegale și obstacole neașteptate.

#MacroEconomics #InflationUpdate #PPI #FederalReserve #MarketAnalysis