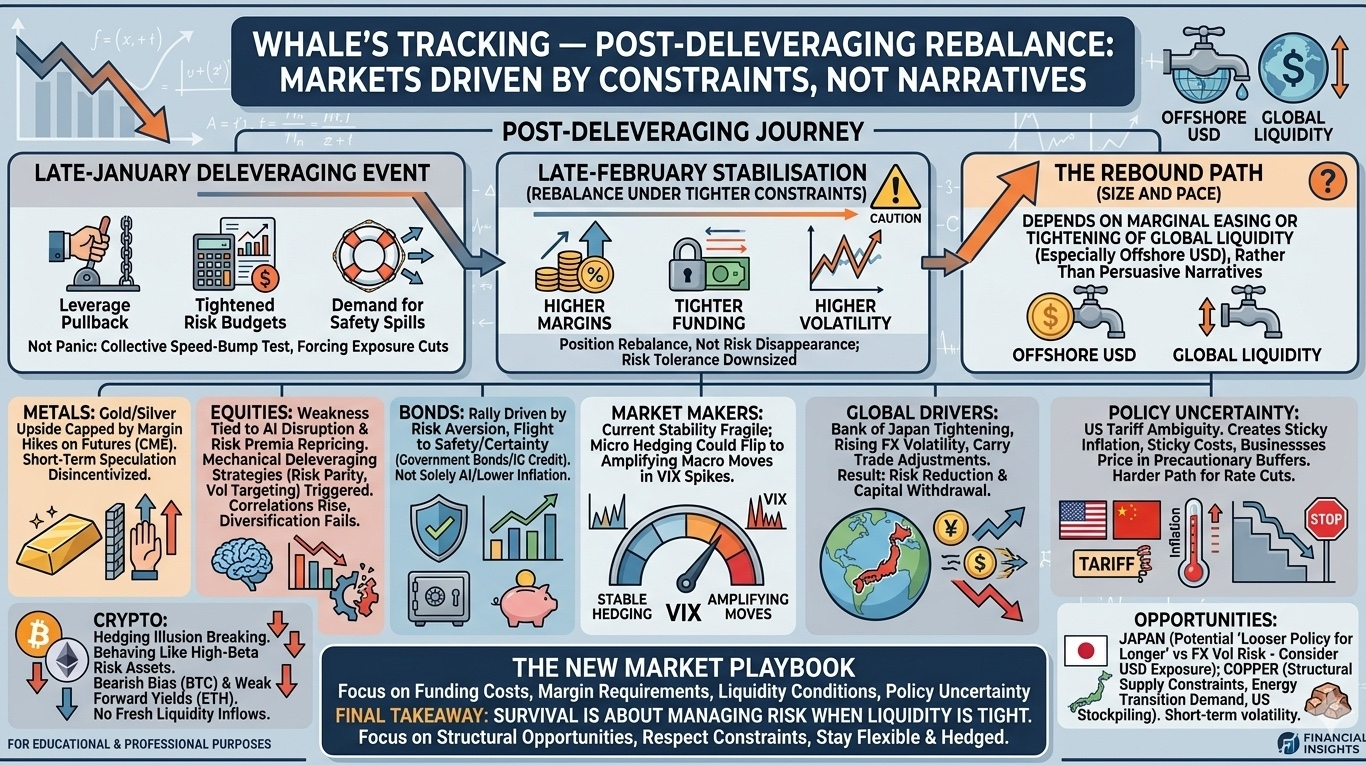

„Volatilitatea de la sfârșitul lunii ianuarie părea mai degrabă un test colectiv de viteză decât o șocare unică: efectul de levier a acționat primul, bugetele de risc s-au strâns apoi, iar cererea pentru siguranță s-a răspândit rapid de-a lungul canalelor de corelație. Stabilizarea de la sfârșitul lunii februarie nu a însemnat că riscul a dispărut; era mai aproape de o reechilibrare a pozițiilor sub constrângeri mai stricte - marje mai mari, finanțare mai strânsă și volatilitate mai mare. De aici, dimensiunea și viteza oricărei reveniri vor depinde în principal de relaxarea sau strângerea marginală a lichidității globale (în special a dolarilor americani offshore), mai degrabă decât de vreo narațiune unică care să sune brusc mai convingător.”

1) Povestea reală: Acesta a fost Deleveraging, nu Panic

Ceea ce am fost martori în sfârșitul lui ianuarie nu a fost doar o vânzare tipică—ci un eveniment de deleveraging la nivel de sistem.

Leverage-ul a fost retras primul, forțând fondurile și traderii să reducă expunerea. Apoi au venit bugetele de risc mai stricte, ceea ce înseamnă că chiar și cumpărătorii dispuși aveau o capacitate mai mică de a interveni. Până la sfârșitul lui februarie, piețele nu s-au „recuperat”—s-au reechilibrat sub condiții mai stricte.

✔ Marje mai mari

✔ Lichiditate mai strânsă

✔ Volatilitate ridicată

Acest lucru este important:

Piața nu s-a resetat—s-a redus toleranța la risc.

2) Marje mai mari = Mai puțin upside pentru metale

Aurul și argintul au rebondat, dar upside-ul rămâne limitat. De ce?

Pentru că creșterile de marjă pe piețele futures (cum ar fi CME) schimbă regulile jocului:

Este necesar mai mult capital pentru a menține pozițiile

Speculația pe termen scurt devine mai puțin atractivă

Toleranța la volatilitate scade

📉 Rezultatul:

Chiar dacă fundamentele sprijină metalele, elasticitatea prețurilor slăbește.

Acest efect se extinde dincolo de metale:

Valute pro-ciclice (cum ar fi randul sud-african)

Active sensibile la risc

Fluxuri de capital transfrontaliere

Aceasta nu este o schimbare structurală bearish—

Este un ciclu de presiune generat de finanțare.

3) Reprețuirea AI a declanșat o mai mare aversiune față de risc

Slăbiciunea pieței de capitaluri nu este aleatorie—este legată de perturbarea AI.

AI transformă:

Distribuția profitului

Mlaștini industriale

Structuri de costuri

📊 Piețele reacționează prin:

Reprețuirea primelor de risc

Punerea la îndoială a stabilității câștigurilor pe termen lung

Acest lucru a declanșat strategii mecanice de deleveraging precum:

Paritate de risc

Țintirea volatilității

➡ Când totul se prăbușește, corelațiile cresc

➡ Când corelațiile cresc, diversificarea eșuează

➡ Când diversificarea eșuează, riscul este redus agresiv

4) Rally-ul obligațiunilor — Dar nu din cauza motivelor pe care le credeți

Da, obligațiunile cresc.

Dar acest lucru nu se referă pur și simplu la „AI care scade inflația.”

Este în mare parte despre:

✔ Aversiune față de risc

✔ Cererea de stabilitate

✔ Evacuarea către certitudine

Investitorii aleg:

Obligațiuni guvernamentale

Credit de grad de investiție

Nu pentru că inflația este rezolvată—

Ci pentru că incertitudinea crește.

5) Crypto: Iluzia hedging-ului se destramă

Crypto se comportă exact ca un activ de risc cu beta ridicat, nu ca un hedging.

Semnale cheie:

BTC: Crește biasul bearish pe termen lung

ETH: Randament slab pe termen lung (~3%) vs ratele ridicate fără risc

📉 Comportamentul investitorilor:

Reducerea expunerii

Trecerea la numerar sau active cu volatilitate scăzută

Chiar și atunci când prețurile se stabilizează, potențialul de creștere este slab deoarece:

Fără lichiditate proaspătă

Fără intrări puternice

Numai mișcări tehnice pe termen scurt (acoperiri scurte, efecte gamma)

6) Creatorii de piață: Stabilitate temporară, nu suport real

Creatorii de piață ajută la stabilizarea prețurilor prin hedging.

Dar acest lucru este greșit înțeles.

⚠️ Distincție importantă:

Hedging = suport micro

Lichiditate = suport macro

Dacă volatilitatea crește din nou:

➡ Hedging-ul se transformă din stabilizare → amplificarea mișcărilor

Deci, stabilitatea actuală este fragilă.

7) Lichiditatea offshore este adevărata motivație

Cea mai mare forță în acest moment sunt condițiile globale de lichiditate, în special USD offshore.

Presiuni cheie:

Calea de înăsprire a Băncii Japoniei este în continuare intactă

Creșterea volatilității FX

Ajustarea tranzacțiilor de carry

➡ Acest lucru duce la:

Reducerea riscurilor

Retragerea capitalului

Presiune asupra activelor globale

8) Incertitudinea politică adaugă risc ascuns de inflație

Incertitudinea tarifelor din SUA este un alt factor tăcut.

Nu din cauza tarifelor în sine—

Ci din cauza imprevizibilității.

Când afacerile nu se pot planifica:

Ei includ costuri suplimentare în prețuri

Construiesc bufferuri de precauție

📊 Acest lucru creează:

Inflație persistentă

Calea mai dificilă pentru tăierile de rate

9) Unde mai există oportunități

Chiar și în lichiditate strânsă, oportunitățile rămân—dar sunt selective.

🔹 Japonia

Sprijin potențial din narațiunea „politică mai laxă pentru mai mult timp”

Risc: volatilitate FX (oscilații yen)

Strategie: expunerea denominată în USD reduce complexitatea FX

🔹 Metale (în special cupru)

Constrângeri structurale de ofertă

Cererea de tranziție energetică

Stocare potențială a SUA

📈 Viziunea pe termen lung rămâne optimistă

📉 Volatilitatea pe termen scurt va fi ridicată

10) Noua carte de joc a pieței

Acesta nu mai este un mediu de „cumpără tot”

Piața este acum condusă de constrângeri, nu de narațiuni:

✔ Costuri de finanțare

✔ Cerințe de marjă

✔ Condiții de lichiditate

✔ Incertitudine politică

Concluzia finală

Suntem într-o lume post-deleveraging, unde:

Metalele sunt limitate de presiunea pe marjă

Acțiunile sunt afectate de repricing-ul AI

Obligațiunile beneficiază de frică, nu de claritate

Crypto se luptă fără lichiditate

Strategia câștigătoare acum este:

➡ Concentrează-te pe oportunități structurale

➡ Respectă constrângerile de lichiditate

➡ Rămâi flexibil și acoperit

Pentru că în această piață, supraviețuirea nu este despre a prezice următoarea tendință—

Este despre gestionarea riscurilor când lichiditatea este strânsă.

#CryptoMarkets #LiquidityCycle #RiskManagement #CryptoEducation #ArifAlpha