Conflictul cu Iranul ar putea intra în istorie ca un moment de cotitură pentru petrodolar - această concluzie se regăsește în raportul Institutului de Cercetare Deutsche Bank din 24 martie 2026, pregătit de analistul băncii Mallika Sachdeva.

Petrodolar: istoria afacerii

Dolarul rămâne moneda de rezervă mondială dintr-un motiv simplu: lumea plătește pentru bunuri și servicii globale în dolari și este dispusă să păstreze surplusurile acumulate în active denominate în dolari. Până în 1971, dolarul era acoperit de aur - în cadrul sistemului Bretton Woods, băncile centrale puteau schimba 35 $ pentru o uncie de aur la FRS. După abandonarea standardului aur, dolarul a trecut în regimul monedei fiat, bazat pe solvabilitatea guvernului american.

Ancorarea principală a sistemului a fost petrodolarul. În 1974, Arabia Saudită a convenit cu Washingtonul: petrolul este cotat în dolari, surplusurile sunt investite în obligațiuni de stat americane - în schimbul garanțiilor de securitate militară. Întreaga Consiliu pentru Cooperare al Țărilor Arabe din Golful Persic (CCAGP) a urmat acest model. Deoarece petrolul este resursa de bază a industriei și transportului mondial, lanțurile de producție globale au avut un stimulent natural să treacă la dolari, iar economiile mondiale au început să se acumuleze în moneda americană.

Fisurile apărute înainte de război

Sistemul a prezentat defecțiuni chiar înainte de începerea conflictului între SUA, Israel și Iran. Deutsche Bank subliniază patru schimbări cheie:

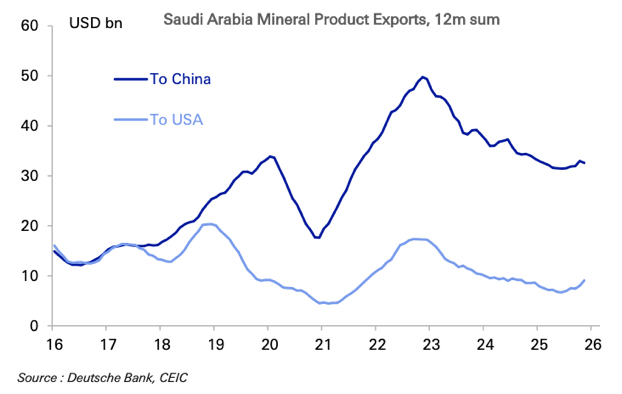

SUA au încetat să mai fie cel mai mare cumpărător de petrol din Orientul Mijlociu. Datorită revoluției șisturilor, America a obținut independența energetică, iar Arabia Saudită a început să vândă Chinei de patru ori mai mult petrol decât SUA. Astăzi, 85% din petrolul brut din Orientul Mijlociu ajunge în Asia, iar Beijingul insistă tot mai mult pentru transferul plăților în yuani.

Riadul a adoptat o direcție de localizare a industriei de apărare. În cadrul „Viziunii 2030”, Arabia Saudită și-a propus să crească ponderea producției interne în cheltuielile militare la 50%, reducând dependența de armele importate.

Arabia Saudită a aderat la proiectul mBridge și a semnat linii de swap cu China. Proiectul mBridge este o infrastructură bazată pe blockchain, care permite efectuarea plăților în monede digitale ale băncilor centrale ale țărilor participante fără a utiliza rețeaua de corespondență în dolari și SWIFT. Infrastructura pentru tranzacții fără dolari a fost deja construită.

Sancțiunile împotriva Rusiei și Iranului au scos o parte semnificativă a comerțului cu petrol din sistemul dolarului. Plățile s-au efectuat în ruble, yuani și rupii, folosind mecanisme alternative de plată.

Ce a adăugat conflictul actual

Războiul a scos la iveală noi vulnerabilități ale petrodolarului în mai multe direcții.

În primul rând, „umbrela de securitate” americană - element central al acordului din 1974 - a fost supusă unui test deschis: baze militare americane și infrastructura petrolieră din Golful Persic au fost sub atac în războiul început cu operațiunea militară americană din regiune.

În al doilea rând, trecerea petrolierelor prin Strâmtoarea Ormuz a fost asigurată nu de securitatea navală americană, ci de diplomația bilaterală. O parte din navele care se îndreptau spre China, India și Japonia au obținut dreptul de trecere exact datorită negocierilor directe.

În al treilea rând - și aceasta este, poate, cea mai semnificativă - sosesc informații că Iranul negociază cu opt state despre oferirea trecerii prin Strâmtoarea Ormuz în schimbul plății petrolului în yuani. Dacă acest sistem se va consolida, conflictul ar putea deveni un catalizator pentru slăbirea dominației petrodolarului și începutul epocii petroyuanului.

Factori atenuanți

Autorii raportului recunosc că dolarul are și mecanisme de protecție. SUA, pierzând statutul de cel mai mare cumpărător de petrol din Orientul Mijlociu, pot ocupa locul de principal furnizor mondial. Dacă Washingtonul va stabili controlul asupra resurselor petroliere din emisfera vestică - direct sau prin intermediul aliaților - rezervele americane vor depăși stocurile OPEC, ceea ce va permite dictarea condițiilor comerțului mondial cu hidrocarburi.

În scenariul optimist, dolarul își păstrează dominația în plățile petroliere cu condiția ca SUA să controleze o mare parte din oferta mondială. În scenariul pesimist - are loc fragmentarea: petrolul din Orientul Mijlociu, care trece prin Ormuz în Asia, este cotat în yuani, în timp ce petrolul din emisfera vestică - rămâne în dolari.

Țările Consiliului pentru Cooperare al Țărilor Arabe sunt încă profund integrate în sistemul dolarului: și-au legat monedele de dolar și dispun de rezerve imense în moneda americană. Orice semne de abandonare a veniturilor în dolari pot provoca atacuri asupra acestor legături. Cu toate acestea, războiul în sine poate forța statele din Golf să folosească rezervele în dolari în interiorul țării: daunele aduse infrastructurii petroliere și civile vor necesita investiții interne. Potrivit Global SWF, regiunea Orientului Mijlociu și a Africii de Nord (MENA) dispune de aproximativ 2 trilioane de dolari în rezervele băncilor centrale și aproximativ 6 trilioane de dolari în fonduri suverane - dar dacă aceste fonduri vor începe să fie redirecționate către nevoile interne, bariera pentru schimbările monetare se va reduce.

Renunțarea la petrol - un risc nu mai mic

Cea mai mare amenințare pe termen lung pentru petrodolar, Deutsche Bank o vede nu în schimbarea monedei de plată, ci în posibila renunțare globală la combustibilii fosili tranzacționabili. Paralelele cu anii 1970 sunt evidente: conflictul actual este deja al doilea mare șoc energetic al decadelor, după începutul conflictului din Ucraina în 2022. Embargoul petrolier din 1973 a împins economiile occidentale către diversificarea surselor de energie, crearea de rezerve strategice de petrol și primele investiții în energie regenerabilă și nucleară.

Regiunile dependente de importul de energii - Europa, Asia și Sudul Global - au acum trei opțiuni: creșterea producției de combustibili fosili proprii, trecerea rapidă la energia regenerabilă și miza pe energia nucleară. Ultima opțiune, conform autorilor, asigură singura independență energetică reală - deși necesită investiții pe termen lung. China, care produce 80% din panourile solare mondiale, 70% din turbinele eoliene și 70% din bateriile litiu, a ocupat deja o poziție strategică pe această piață.

SUA, devenind energetice independente, vor suferi mai puțin de pe urma unei astfel de schimbări și, cel mai probabil, își vor menține orientarea către combustibilii fosili. Dar, dacă restul lumii va reduce dependența de comerțul global cu hidrocarburi, acest lucru va deschide spațiu pentru stabilirea prețurilor bunurilor și serviciilor în alte monede.

Rezultatul: pierderi pe termen lung pentru dolar

Pe termen scurt, independența energetică a SUA oferă dolarului un anumit premiu de „refugiu sigur”. Cu toate acestea, creșterea cheltuielilor militare, precum și vânzarea obligațiunilor de stat americane de către jucători asiatici și din Orientul Mijlociu pentru a-și proteja propriile monede diminuează acest avantaj - dolarul aproape că nu s-a întărit nici măcar în faza acută a crizei.

Consecințele pe termen lung vor fi mai semnificative. O lume care tinde către autosuficiență în problemele de apărare și energie va deține mai puține rezerve în dolari. Rolul strategic al Orientului Mijlociu pentru statutul dolarului ca monedă de rezervă mondială nu poate fi supraestimat - și tocmai acest lucru face ca conflictul actual să fie o testare deosebit de serioasă pentru întregul sistem petrodolar.

#war #iran #usa #dollar #Write2Earn