Dacă tranzacționezi criptomonede în India, există un coșmar care bântuie fiecare comerciant: a te trezi cu un SMS care afirmă că contul tău bancar a fost înghețat din cauza unei "investigații a Celulei Cibernetice."

Aceasta nu mai este o situație rară. În ultimii câțiva ani, mii de comercianți din India au raportat înghețări bruște fără avertisment prealabil. Pentru mulți, acest lucru se întâmplă în cel mai prost moment posibil — în timpul tranzacțiilor active, în timpul retragerilor sau când fondurile sunt necesare urgent. Un îngheț nu doar că îți oprește tranzacționarea. Îți oprește viața financiară.

Binance P2P este un instrument incredibil pentru a transforma criptomoneda ta în INR, dar este de asemenea un teren de joacă pentru escroci. Mecanica unui îngheț bancar este simplă dar devastatoare: un escroc înșeală o persoană nevinovată, ia banii lor fiat și îi folosește pentru a cumpăra USDT-ul tău pe Binance P2P. Când victima escrocheriei raportează frauda la poliție sau la banca lor, autoritățile urmăresc banii și îngheață fiecare cont bancar pe care l-a atins, inclusiv al tău.

Aici este locul unde majoritatea traderilor înțeleg greșit sistemul. Banca sau celula cibernetică nu judecă intenția mai întâi. Ei urmăresc lanțurile de tranzacții. Dacă contul tău face parte din acel lanț, va fi marcat. Asta înseamnă că, chiar dacă ai acționat cu bună credință, contul tău poate fi în continuare înghețat.

Nu poți controla cine este de cealaltă parte a internetului, dar poți construi o fortăreață în jurul contului tău bancar. Iată lista finală de verificare pentru a te asigura că fondurile tale rămân în siguranță și neînghețate.

Consideră asta ca pe o securitate operațională pentru tranzacționarea P2P. La fel cum traderii folosesc stop-loss-uri pentru a gestiona riscul de preț, aceste reguli gestionează riscul de contrapartidă.

Studiu de caz real: Înghețarea de ₹3,5 lakh

Un trader din Delhi a vândut USDT în valoare de ₹3,5 lakh prin P2P. Cumpărătorul avea un cont verificat și o rată bună de completare. Plata a venit instantaneu. Totul părea curat.

Trei zile mai târziu, contul său bancar a fost înghețat. Ce s-a întâmplat?

Cumpărătorul a folosit fonduri dintr-o escrocherie de phishing. Victima originală a depus o plângere. Celula cibernetică a urmărit calea tranzacției, iar contul traderului a fost prins în lanț.

El nu era escrocul. Dar a pierdut totuși accesul la fondurile sale timp de peste două luni. Acesta este exact scenariul împotriva căruia te protejezi.

Investigațiile recente din India au dezvăluit cum banii din fraude cibernetice se mișcă prin sistemul bancar înainte de a intra în piețele de criptomonede. Într-un caz raportat din Mangaluru, autoritățile au descoperit o rețea în care escrocii operau zeci de conturi bancare pentru a ruteze fonduri furate. Aceste conturi erau folosite ca intermediari pentru a stratifica tranzacții și a obscure sursa banilor înainte de a fi folosiți pentru a cumpăra USDT de la traderi neavizați. Descoperiri similare au apărut în Belagavi, unde peste 1.400 de conturi de mușcă au fost marcate ca parte a operațiunilor de criminalitate cibernetică organizate destinate să circule fonduri ilicite prin mai multe straturi.

Ceea ce face acest lucru periculos pentru traderii P2P nu este implicarea directă în fraudă, ci apropierea de lanțul de tranzacții. Odată ce o victimă raportează frauda, agențiile de aplicare a legii urmăresc fluxul de bani pas cu pas. Fiecare cont care a atins acele fonduri devine parte din investigație. În mai multe cazuri, conturile au fost înghețate în câteva ore de la detecție, chiar și atunci când deținătorul contului nu avea cunoștință despre escrocheria originală.

Aceasta confirmă o realitate critică: în tranzacționarea P2P, riscul nu provine doar din acțiunile tale. Provine din sursa fondurilor pe care le primești. Chiar și o singură tranzacție legată de bani vătămați poate duce la o înghețare, făcând verificarea strictă a contrapartidelor și igiena tranzacțiilor esențiale pentru supraviețuire.

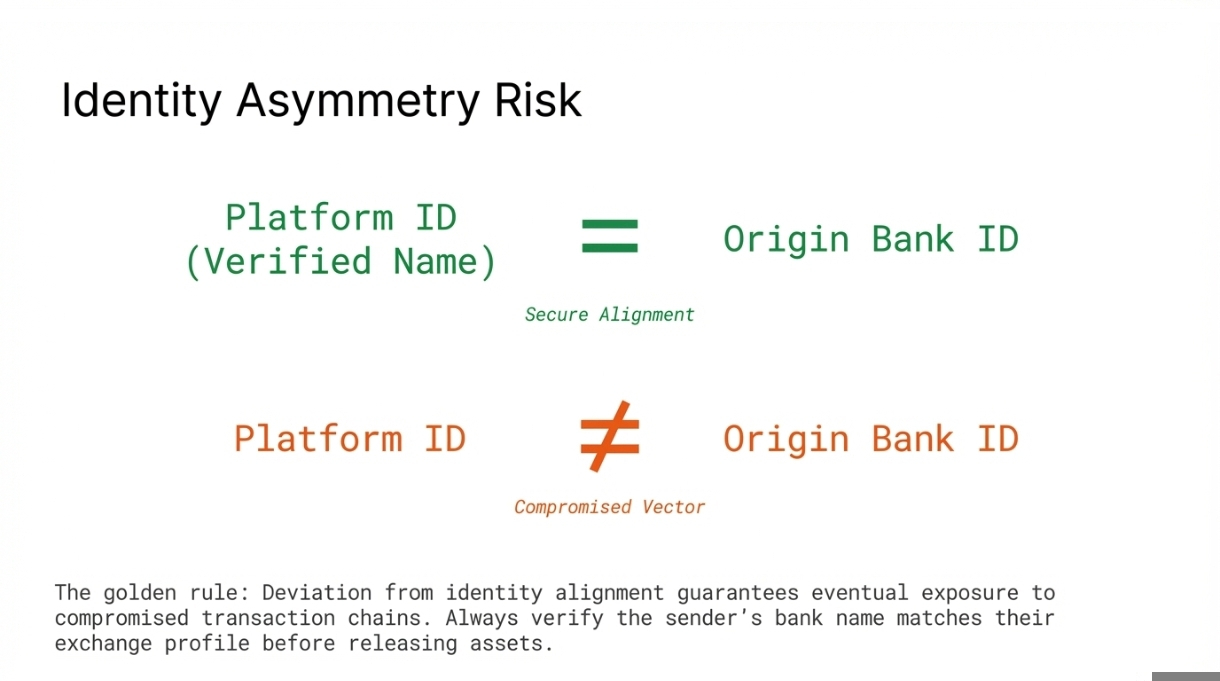

1. Legea "Fără Terțe Părți"

Aceasta este regula de aur a P2P. Dacă o încalci, în cele din urmă îți vei îngheța contul.

Cele mai multe înghețări pot fi urmărite înapoi la o singură greșeală: ignorarea identității expeditorului.

Regula: Numele de pe contul bancar al expeditorului trebuie să se potrivească exact cu numele lor verificat pe Binance.

Acesta este primul și cel mai puternic filtru al tău.

Amenințarea: Escrocii folosesc adesea conturi bancare furate sau păcălesc victimele să trimită bani direct către tine.

În multe cazuri, persoana care îți trimite bani nici măcar nu știe că este implicată criptovaluta. Li se spune că plătesc pentru un serviciu, un loc de muncă sau o investiție.

Acțiunea: Când banii ajung în banca ta, verifică numele expeditorului înainte de a elibera criptovaluta. Dacă numele nu se potrivește cu profilul Binance, nu elibera activele. Returnează imediat banii exact în contul din care au venit și anulează comanda.

Nu negocia. Nu „încrede-te” în explicații. În momentul în care numele nu se potrivesc, tranzacția este compromisă.

❍ Studiu de caz: Capcana "Transferului de Prieten"

Un cumpărător îți spune:

„Plata vine din contul fratelui meu.”

Accepti.

Acest „frate” s-a dovedit a fi o victimă a escrocheriei.

Rezultatul:

Contul tău este înghețat

Nu poți dovedi relația

Ești parte din lanțul de fraudă

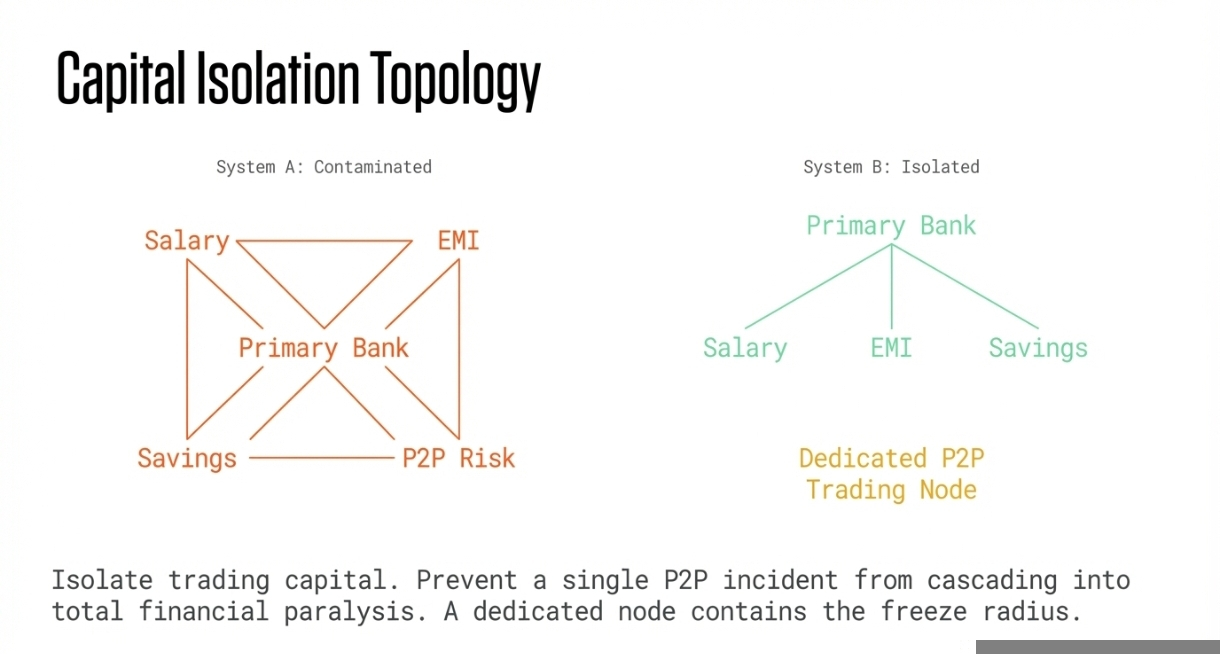

2. Strategia contului "Burner"

Nu amesteca niciodată banii tăi din criptovalută cu economiile tale de viață. Aceasta este izolarea riscurilor, nu comoditate.

Setarea: Deschide un cont bancar dedicat, separat, exclusiv pentru tranzacționarea P2P. Nu folosi contul unde îți este depus salariul sau unde plătești EMI-urile.

Tratează acest cont ca pe un portofel de tranzacționare, nu ca pe un cont de viață.

Protecția: Dacă o tranzacție proastă scape și apare o înghețare, doar capitalul tău izolat de tranzacționare P2P este blocat. Finanțele tale personale, banii pentru chirie și cheltuielile de afaceri rămân complet în siguranță.

Aceasta împiedică un singur incident să se transforme într-o paralizie financiară.

Sfat profesional: După ce primești plata pentru vânzarea USDT, retrage fondurile prin ATM sau cec în loc să le transferi direct în contul tău principal de economii pentru a evita contaminarea conturilor tale.

Legarea conturilor creează trasabilitate. Trasabilitatea răspândește riscul.

❍ Studiu de caz: Contaminarea contului

Un trader a folosit un cont pentru tot:

Salariu

P2P

Investiții

O tranzacție P2P proastă a înghețat contul.

Rezultatul:

Salariul blocat

EMI eșuat

Scor de credit afectat

Aceasta este evitabilă.

3. Păstrează mențiunile de plată curate

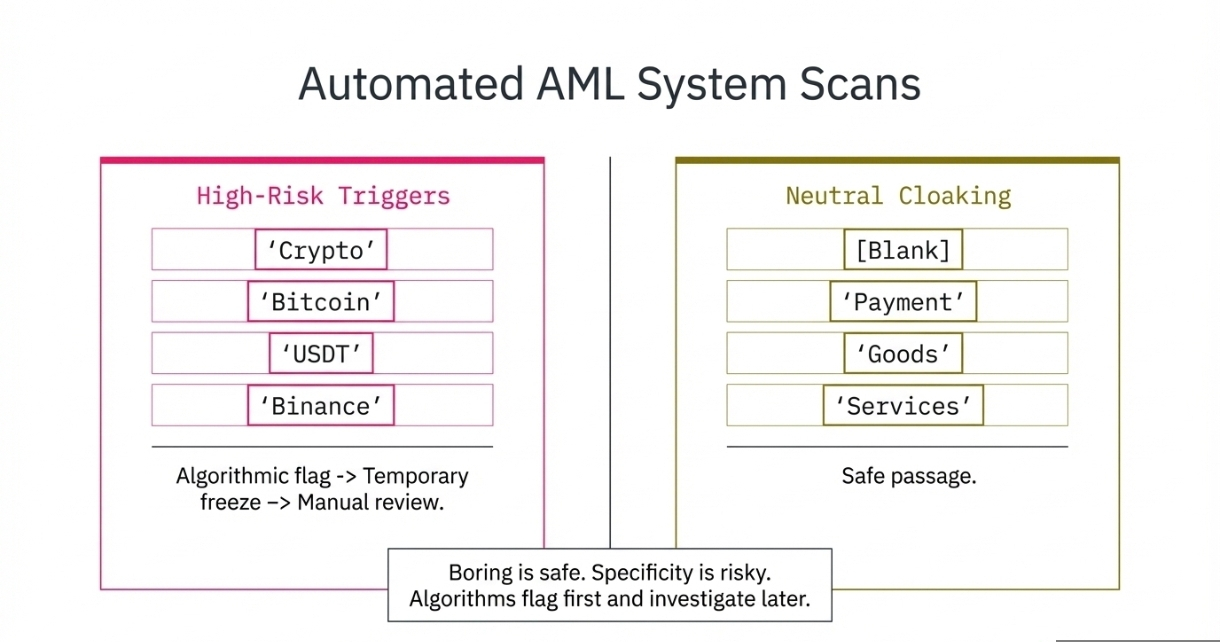

Băncile folosesc software automatizat de prevenire a spălării banilor (AML) care scanează referințele de plată pentru cuvinte cheie suspecte.

Aceste sisteme nu sunt manuale. Ele operează algoritmic.

Ce să eviți: Absolut niciodată nu permite cumpărătorului să scrie "Crypto," "Bitcoin," "USDT," sau "Binance" în referința de plată sau în comentarii. Transferurile multiple care conțin aceste cuvinte cheie vor declanșa verificări automate AML și înghețuri ulterioare.

Chiar dacă nu este nimic în neregulă, sistemul îl marchează mai întâi și investighează mai târziu.

Ce să folosești: Sfătuiește cumpărătorii să lase mențiunea goală sau să folosească termeni neutri, plictisitori, cum ar fi "Plată," "Bunuri," sau "Servicii."

Plictiseala este sigură. A fi specific este riscant.

❍ Studiu de caz: Înghețarea cuvintelor cheie

Un trader a primit mai multe plăți cu mențiuni: “Plata USDT”

În câteva zile:

Cont marcat

Tranzacții revizuite

Înghețare temporară aplicată

Nicio fraudă implicată. Doar cuvinte cheie.

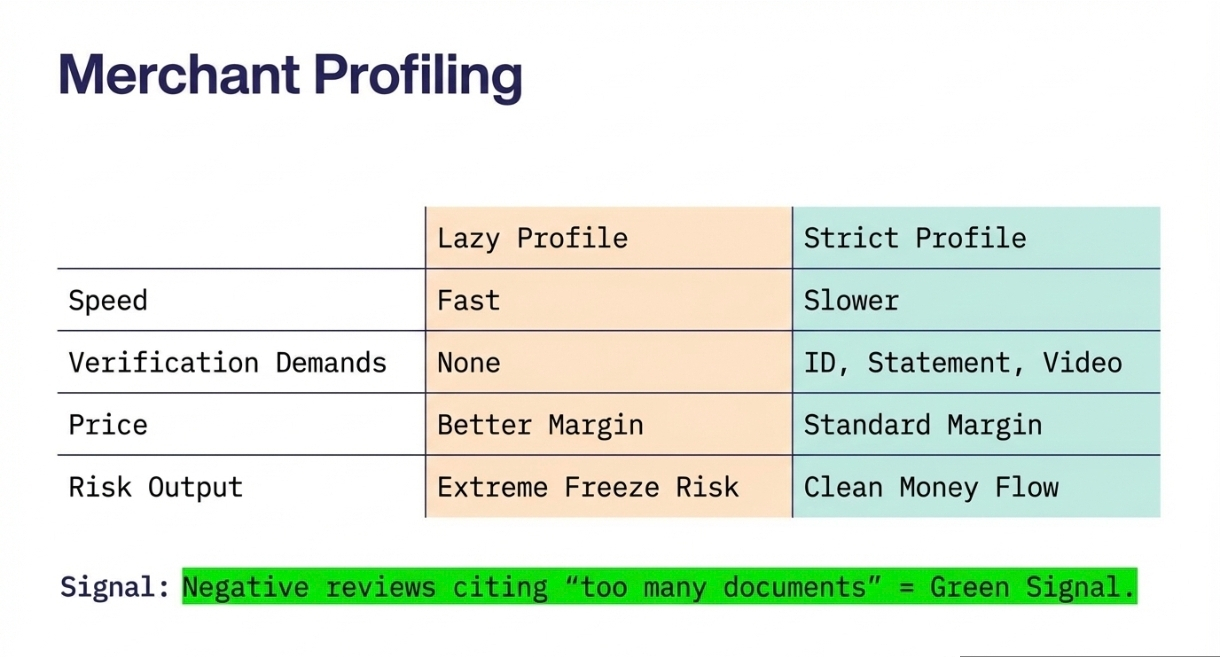

4. Caută comercianți verificați "Strict"

Nu toți comercianții verificați sunt creați egali. Vrei să tranzacționezi cu cei paranoici. Comercianții stricți acționează ca un strat de filtrare înainte ca fondurile să ajungă la tine.

Baza: Alege întotdeauna traderi cu un badge verificat, o rată de completare ridicată (99% sau mai mult) și feedback pozitiv. Evită conturile aleatorii, neautentificate, cu evaluări scăzute.

Aceasta reduce probabilitatea de contrapartide proaste.

Recenzia negativă "Steagul Verde": Du-te la profilul comerciantului și citește feedbackul lor negativ. Dacă utilizatorii supărați se plâng că comerciantul cere prea multe documente (cum ar fi Aadhar/CNIC, extrase de cont bancar sau apeluri video), aceasta este de fapt un semnal verde masiv pentru tine. Dovedește că comerciantul filtrează agresiv escrocii, ceea ce înseamnă că banii pe care ți-i trimit sunt curați.

Verificare strictă = flux de bani mai curat.

❍ Studiu de caz: Comercianți leneși vs stricți

Traderul A alege:

Cumpărător rapid

Fără verificare

Preț ușor mai bun

Traderul B alege:

Comerciant strict

Proces mai lent

Mai multe verificări

Rezultatul:

Traderul A este înghețat

Traderul B tranzacționează în siguranță

Viteza nu este un avantaj. Siguranța este.

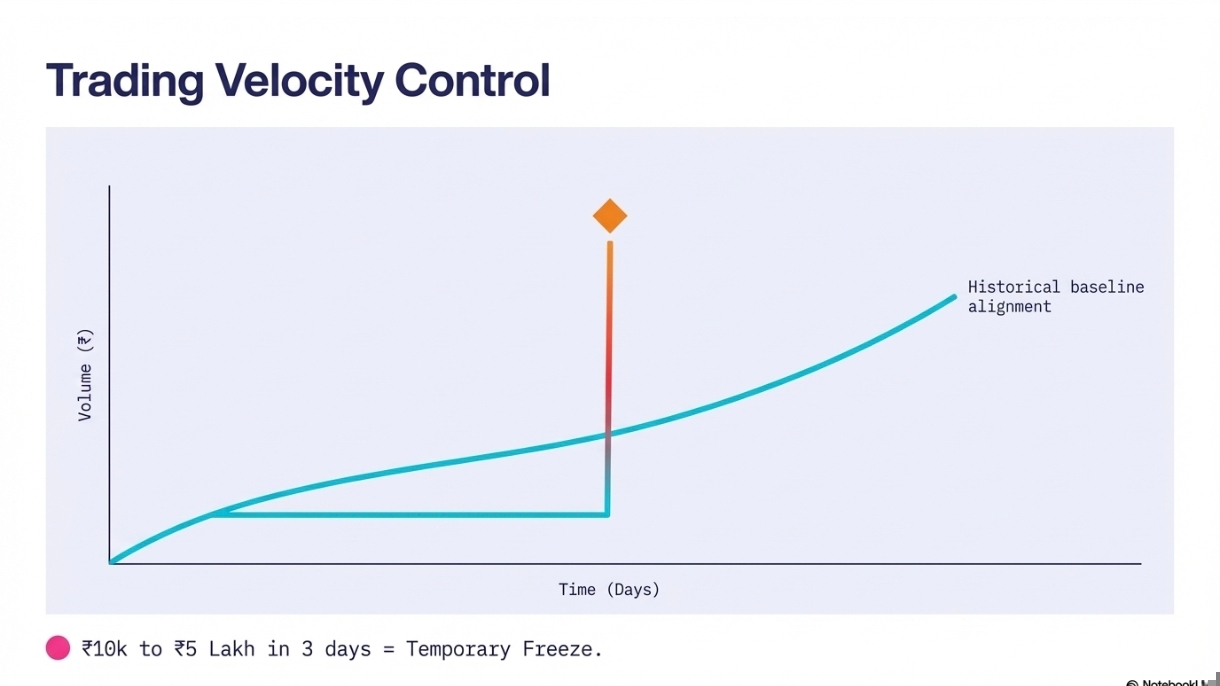

5. Controlează-ți viteza de tranzacționare

Băncile îți profilează contul pe baza comportamentului tău obișnuit. Ele nu urmăresc doar sumele. Ele urmăresc modelele.

Dacă contul tău de obicei primește ₹20,000 pe lună, și dintr-o dată primești douăzeci de transferuri diferite de ₹50,000 într-o singură zi, departamentul de fraudă al băncii va bloca contul.

Aceasta este detectarea anomaliilor.

Evită să efectuezi transferuri excesiv de mari sau foarte frecvente într-o singură zi. Menține volumul tău de tranzacții într-o limită sigură care corespunde istoricului contului tău.

Scalarea treptată te menține sub radar.

❍ Studiu de caz: Creștere bruscă a volumului

Un nou trader a crescut de la tranzacții de ₹10k la un volum zilnic de ₹5 lakh în 3 zile.

Rezultatul:

Marcat pentru activitate neobișnuită

Înghețare temporară

Revizuirea contului inițiată

Nimic ilegal. Doar anormal.

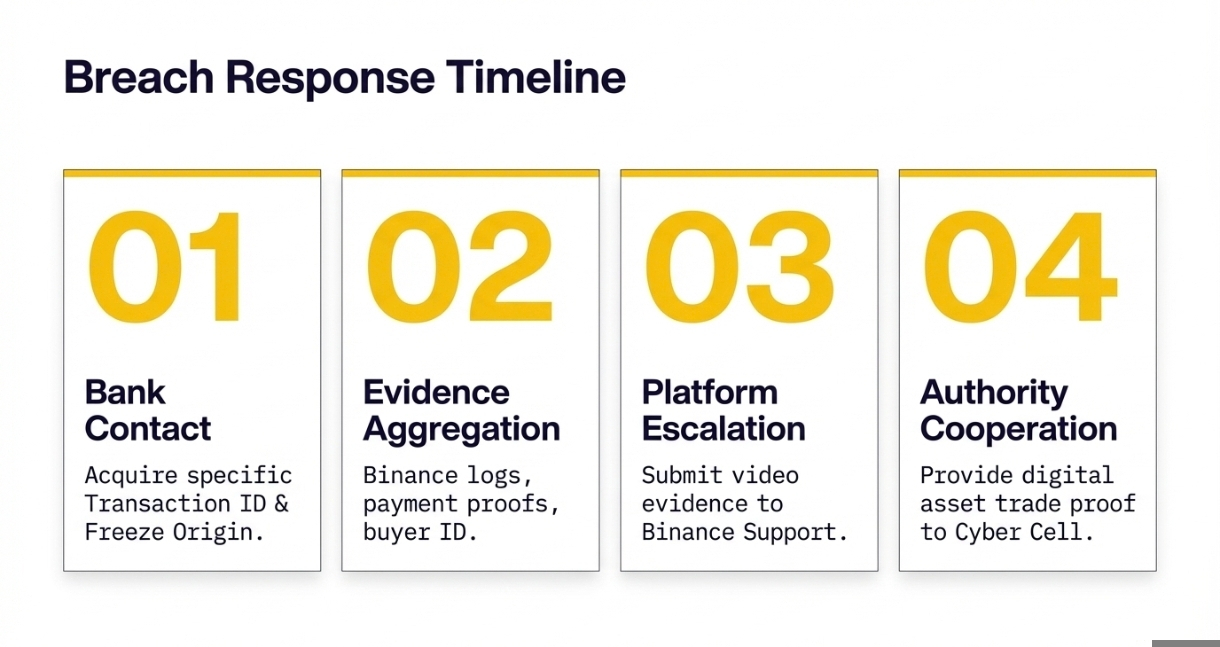

Protocol de urgență: Ce să faci dacă ești înghețat?

Chiar și cu paranoia maximă, o înghețare poate avea loc. Dacă aplicația ta bancară arată brusc un lien sau o înghețare, nu intra în panică.

Panică încetinește rezolvarea.

Contactează banca: Sună imediat sau vizitează-ți banca pentru a afla exact de ce a avut loc înghețarea și care tranzacție specifică a cauzat-o.

Ai nevoie de ID-ul tranzacției.

Adună dovezile: Trebuie să ai păstrate înregistrări complete ale tranzacțiilor tale. Extrage jurnalele de chat Binance, ID-ul comenzii, captura de ecran a plății și orice documente de identitate pe care cumpărătorul le-a furnizat.

Aceasta dovedește intenția și transparența.

Implică suportul Binance: Dacă înghețarea este legată de o comandă P2P specifică, raporteaz-o la Binance. Va trebui să oferi dovezi video clare care să arate aplicația ta bancară, ID-ul specific al tranzacției, suma înghețată și numele expeditorului care se potrivește cu cel al cumpărătorului.

Binance acționează ca suport pentru documentație.

Colaborează cu autoritățile: Banca te va direcționa probabil către celula cibernetică locală care a ordonat înghețarea. Trimite istoricul tău de tranzacții Binance pentru a dovedi că ai vândut pur și simplu un activ digital de bună credință și nu ai avut nicio implicare în escrocheria originală.

Cooperarea accelerează eliberarea.

Cei mai mulți oameni ignoră elementele de bază ale gestionării riscurilor în tranzacționarea P2P. Ei au încredere în platformă, dar adevăratul risc nu provine de la platformă. Provine de la persoana de cealaltă parte.

Actori răi nu operează în interiorul sistemului. Ei operează în jurul lui. Și schimbul tău nu te poate proteja de asta.

Dacă rămâi concentrat, urmezi reguli stricte și nu te abate de la ele, supraviețuiești. Dacă nu, este doar o chestiune de timp.