Următoarea undă de inflație s-ar putea să nu înceapă de unde se uită majoritatea oamenilor.

Ar putea începe devreme în îngrășăminte.

În timp ce piețele se concentrează pe ratele dobânzilor, petrol și geopolitică, o constrângere mai liniștită se dezvoltă sub: oferta globală de îngrășăminte.

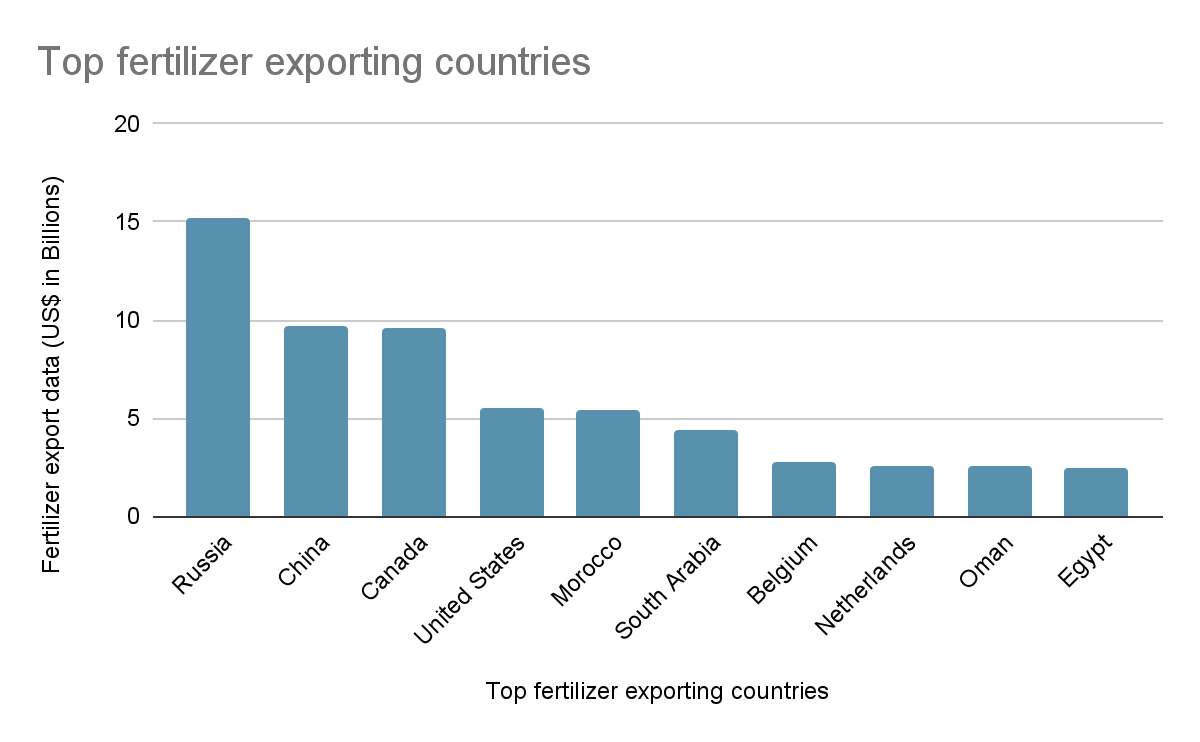

Rusia singură reprezintă aproximativ 16,6% din exporturile globale de îngrășăminte, cu China contribuind cu încă ~10%. Alături de jucători cheie precum Canada, Maroc și Arabia Saudită, un grup relativ mic de țări controlează majoritatea ofertei globale.

Chiar mai important este ceea ce oferă.

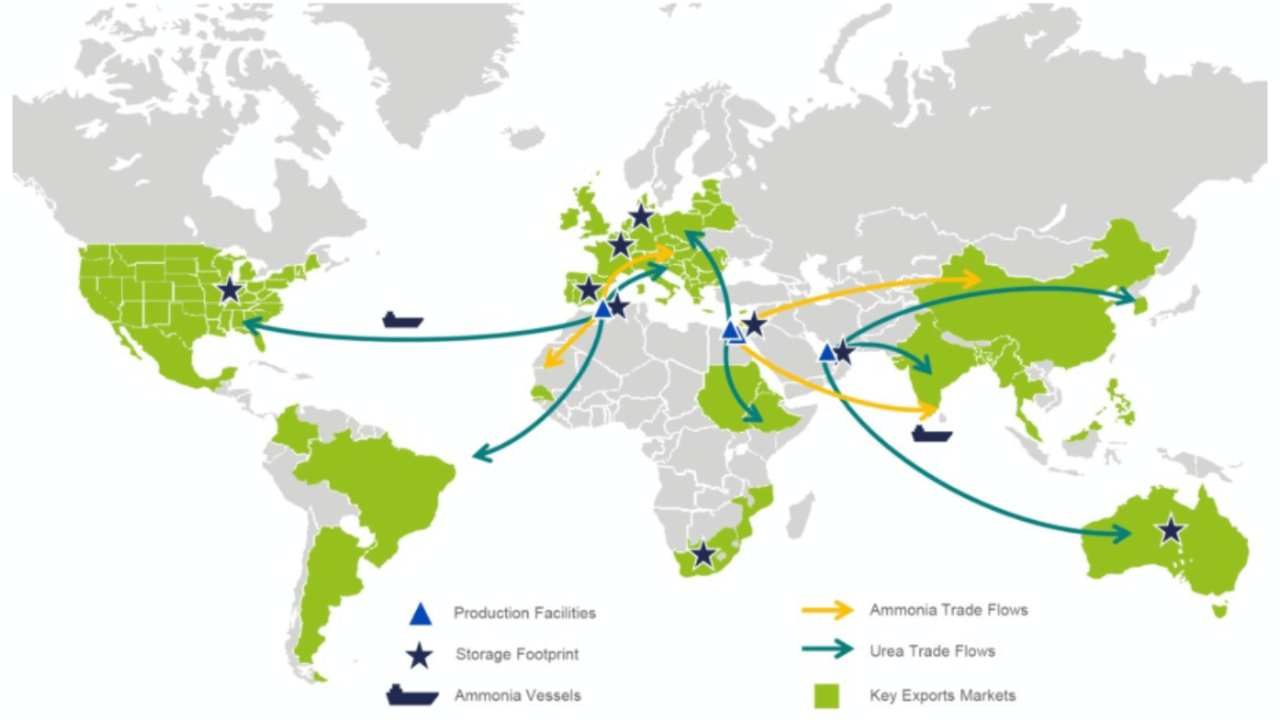

Rusia, Belarus și regiunile înconjurătoare joacă un rol major în exportul nutrienților critici precum azot, fosfor și potasiu, blocurile fundamentale ale agriculturii moderne. În unele cazuri, aceste regiuni reprezintă ~18–19% din oferta globală de nutrienți.

Această concentrare contează mai mult decât pare.

Pentru că îngrășământul nu este opțional.

Acesta determină direct producția de culturi.

Studiile sugerează că fără îngrășăminte pe bază de azot, recoltele pot scădea cu aproximativ 12–20%, anumite culturi experimentând chiar declinuri mai accentuate.

Asta introduce o dinamică cheie.

Aceasta nu este un sistem liniar.

O perturbare de 10% în ofertă nu înseamnă o scădere de 10% în producție. Poate traduce în scăderi de două cifre în randamente, în funcție de modul și momentul în care apar lipsurile.

Și timpul este totul.

Cererea de îngrășăminte este sezonieră. Dacă Disruptiile ofertei coincid cu ciclurile de plantare, fermierii nu au o a doua șansă de a corecta mai târziu.

Ceea ce înseamnă că impactul real nu apare imediat pe piețe.

Se arată luni mai târziu, în recolte reduse, aprovizionare mai strânsă și, în cele din urmă, prețuri mai mari la alimente.

Până atunci, cauza nu mai este evidentă.

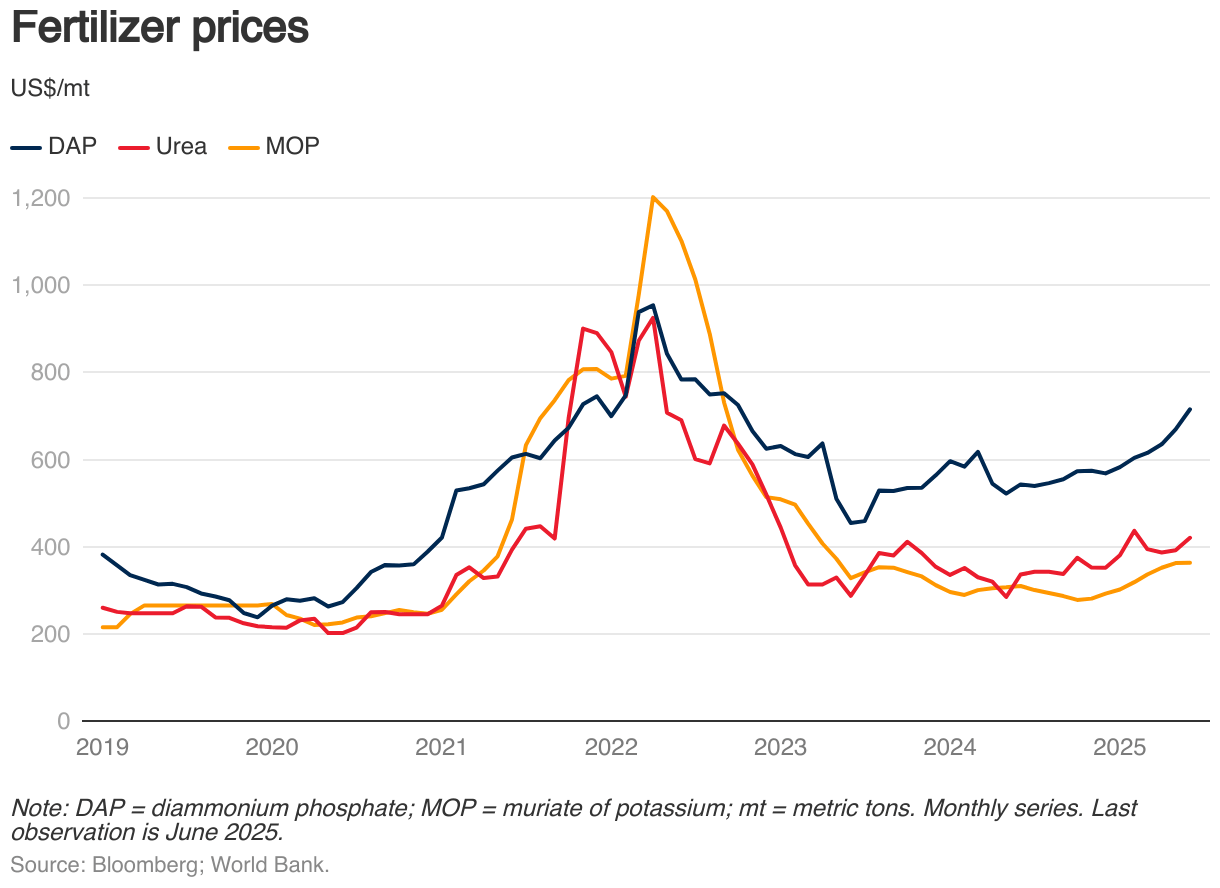

Prețurile cresc. Titlurile urmează.

Dar declanșatorul era deja pus în mișcare mai devreme.

O altă dimensiune a acestui lucru este modul în care inflația este experimentată la nivel global.

Alimentele au o pondere semnificativă în coșurile de inflație la nivel mondial, mai mică în economiile dezvoltate, dar semnificativ mai mare în piețele emergente unde domină cheltuielile gospodăriilor.

Așadar, chiar și șocurile moderate de ofertă pot avea un impact real disproportionat, în special în regiunile care sunt cele mai sensibile la schimbările de prețuri ale alimentelor.

Aici este locul unde efectele de ordin secundar încep să conteze.

Creșterea prețurilor alimentelor duce la o presiune crescută asupra cheltuielilor gospodăriilor, ceea ce schimbă așteptările de politică monetară și declanșează reacții macro mai largi pe piețe.

Toate provenind din ceva ce majoritatea oamenilor nu observă.

Îngrășământ.

Piețele reacționează adesea la ceea ce este vizibil.

Dar semnalele mai importante sunt de obicei mai liniștite, construind în lanțurile de aprovizionare, logistică și inputuri cu mult înainte de a apărea în graficele de prețuri.

Acesta ar putea fi unul dintre acele semnale.

Nu imediat. Nu evident.

Dar potențial conturează următoarea fază a inflației.

#Inflation #SupplyChain #globaleconomy