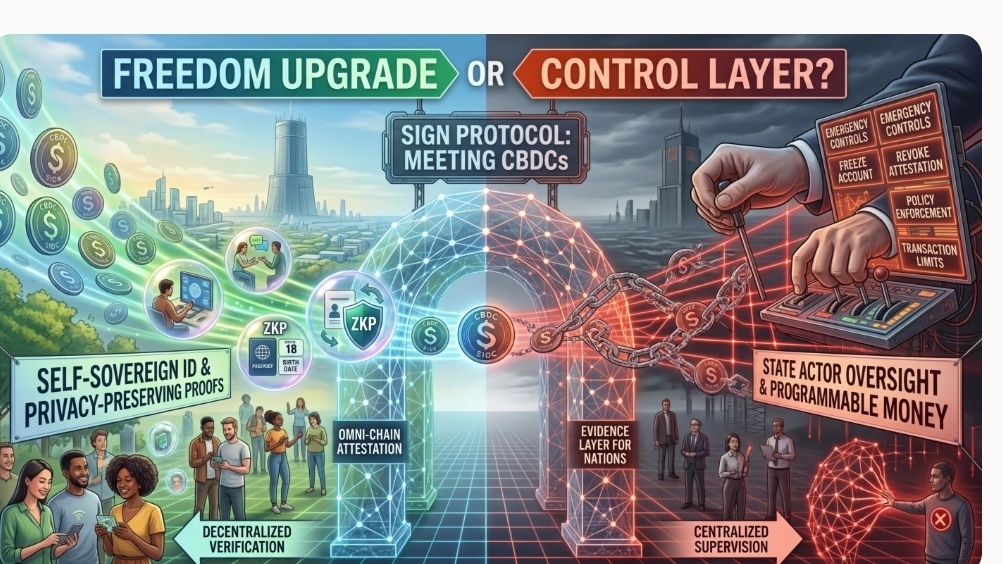

Poate că ai observat și tu. O schimbare liniștită în modul în care identitatea continuă să apară în sistemele financiare. Nu este anunțată cu voce tare, nu este pe deplin explicată, doar… acolo. O autentificare aici, un pas de verificare acolo, o solicitare repetată pentru aceeași dovadă în forme puțin diferite. Când m-am uitat prima dată la intersecția dintre Sign Protocol și CBDC-uri, acel model nu părea accidental. Părea ca o infrastructură care încearcă să decidă ce vrea să devină.

Pe suprafață, ideea sună suficient de simplă. CBDC-urile sunt monede digitale emise de stat, programabile la nivelul registrului. Sign Protocol este un strat de atestare, o modalitate de a verifica afirmațiile fără a reface constant procesul. Pune-le împreună și obții ceva ce pare eficient. Identitatea este verificată o dată, reutilizată de multe ori. Plățile devin condiționate. Accesul devine mai lin.

Dar, în adâncime, textura este mai complexă.

CBDC-urile sunt deja testate în peste 130 de țări, reprezentând peste 98 la sută din PIB-ul global. Acest număr contează pentru că îți spune că aceasta nu este o experimentare marginală. Este o schimbare coordonată în modul în care banii sunt emisi și controlați. Între timp, sistemele de atestare precum Sign rezolvă în tăcere o problemă diferită. Astăzi, utilizatorul mediu repetă procesele KYC pe 5 până la 7 platforme. Fiecare repetare adaugă frecare, cost și expunere la risc. Sign reduce acea redundanță lăsând un acreditiv verificat să trăiască ca o dovadă reutilizabilă.

Așadar, când aceste două straturi se întâlnesc, se întâmplă ceva interesant. Moneda devine conștientă de identitate într-un mod mai granular. Nu doar cine ești, ci ce ești autorizat să faci, unde și în ce condiții.

La nivel de suprafață, acest lucru arată ca eficiență. O plată se finalizează instantaneu pentru că sistemul deja îți încrede acreditivele. Fără întârzieri, fără verificări repetate. Sub aceasta, sistemul leagă dovezile identității direct de comportamentul financiar. Acea legătură este locul unde se află adevărata schimbare.

Luați un exemplu simplu. Sistemul știe că sunteți eligibil și banii circulă în consecință. Aceasta reduce frauda, care este o problemă reală. În unele regiuni, scurgerile în distribuția asistenței sociale pot ajunge la 20-30%. Reducerea acesteia chiar și la jumătate schimbă rezultatele pentru milioane.

Dar acelasi mecanism introduce un alt tip de control. Dacă eligibilitatea poate fi impusă, poate fi, de asemenea, revocată. Dacă condițiile pot fi aplicate, ele pot fi, de asemenea, strânse. Aceeași infrastructură care reduce ineficiența creează, de asemenea, o buclă mai strânsă între autoritate și acces.

Înțelegerea acestui lucru ajută la explicarea de ce dezbaterea se simte nestabilizată.

Există un avantaj real aici. Atestările reutilizabile reduc duplicarea. Costurile de gaz în sistemele de verificare bazate pe blockchain au scăzut deja cu peste 60% în proiectări optimizate. Acest lucru contează deoarece costul este adesea ceea ce împiedică sistemele să se extindă. Costuri mai mici înseamnă acces mai larg. Pentru utilizatori, înseamnă mai puține întreruperi. Mai puține momente în care trebuie să te oprești și să te dovedești din nou.

Și în piețele unde incluziunea financiară este încă inegală, acel tip de eficiență poate deschide uși. Cineva fără un istoric bancar tradițional poate construi totuși un strat de identitate verificabil prin atestări. Acea identitate poate debloca servicii care au fost anterior inaccesibile. Credit, plăți, acces la platforme. Fundația devine mai accesibilă.

Între timp, natura programabilă a CBDC-urilor adaugă un alt strat. Banii nu mai sunt doar transferați. Ei poartă instrucțiuni. Pot expira după o anumită dată. Pot fi restricționați la anumite categorii. Pot răspunde la politici în timp real. Acest lucru creează un sistem care este mai receptiv, dar și mai prescriptiv.

Compensarea stă chiar acolo.

Eficiența reduce frecarea, dar reduce, de asemenea, spațiul în care utilizatorii pot opera independent de regulile sistemului. Când identitatea și moneda sunt strâns legate, renunțarea devine mai dificilă. Nu imposibilă, dar costisitoare în moduri care nu sunt întotdeauna vizibile la început.

Ceea ce m-a impresionat este cât de liniștită se simte această tranziție. Nu există un singur moment în care controlul apare deodată. Se acumulează prin optimizări mici. O autentificare mai rapidă. O plată mai lină. O verificare unică care îți economisește efortul. Fiecare pas se simte câștigat pentru că rezolvă o problemă reală.

Între timp, sistemul de sub devine mai conștient, mai conectat.

Există, de asemenea, întrebarea cine deține atestările. Dacă ele rămân descentralizate, ancorate în jurul mai multor verificatori, sistemul păstrează un anumit echilibru. Încrederea este distribuită. Nicio entitate singulară nu poate redefine unilateral accesul. Dar, dacă atestările devin centralizate, chiar și parțial, dinamica se schimbă. Punctele de control apar. Sistemul devine mai ușor de gestionat, dar și mai ușor de direcționat.

Semnele timpurii sugerează că ambele modele sunt explorate. Unele implementări tind spre rețele de verificare deschisă. Altele se integrează strâns în cadrul statului sau instituțional. Direcția nu este încă fixată.

Acea incertitudine contează.

Pentru că, odată ce aceste sisteme se extind, inversarea lor devine dificilă. Infrastructura tinde să blocheze ipotezele sale. Modul în care este definită identitatea, modul în care sunt acordate permisiunile, modul în care se comportă banii.

În același timp, merită să recunoaștem contraargumentul. Băncile îngheață conturi. Platformele restricționează accesul. Procesele de verificare exclud oamenii fără recurs clar. În acest sens, sistemele programabile cu reguli transparente ar putea îmbunătăți de fapt responsabilitatea. Dacă condițiile sunt vizibile și auditate, utilizatorii ar putea câștiga claritate pe care nu au avut-o înainte.

Acesta nu este un punct mic.

Transparența poate schimba dinamica puterii, chiar și în cadrul sistemelor controlate. Dacă procesele sunt înregistrate, ele pot fi auditate. Întrebarea este dacă acea transparență va fi păstrată pe măsură ce sistemele se extind sau va fi treptat abstractizată.

Între timp, contextul de piață adaugă un alt strat acestei conversații. Monedele stabile au depășit deja 150 de miliarde de dolari în circulație, arătând cererea pentru dolari digitali în afara căilor tradiționale de bancă. Acea cerere formează modul în care sunt concepute CBDC-urile. Ele nu apar în izolare. Ele răspund la un ecosistem care se așteaptă deja la viteză, flexibilitate și acoperire globală.

Protocolul Sign, în acest sens, se încadrează într-un tipar mai larg. Sistemele se îndreaptă spre încredere reutilizabilă. Identitatea devine modulară. În loc să dovediți totul de la zero de fiecare dată, utilizatorii poartă un set de acreditive care pot fi aplicate în diferite contexte. Acest lucru reduce frecarea, dar, de asemenea, standardizează modul în care este exprimată identitatea.

Și standardizarea are propriile sale consecințe.

Simplifică integrarea, dar îngustează, de asemenea, gama de ceea ce contează ca identitate validă. Ce este inclus, ce este exclus și cine decide asta. Aceste întrebări nu dispar. Ele doar se mută mai adânc în infrastructură.

Dacă acest lucru se menține, ceea ce vedem nu este doar un nou instrument financiar, ci o schimbare în modul în care sistemele înțeleg oamenii. Nu ca utilizatori izolați, ci ca un pachet de atestări legate de comportament, permisiuni și fluxuri de valoare.

Aceasta creează un alt tip de relație între indivizi și sisteme. Mai eficient. Mai conectat. Mai condiționat.

Și poate că aceasta este adevărata tensiune din titlu.

Libertatea și controlul nu sunt opuse aici. Ele sunt construite din aceleași componente. Aceleași mecanisme care îndepărtează frecarea pot, de asemenea, defini limite. Aceleași atestări care deblochează accesul pot, de asemenea, să-l restricționeze.

Se reduce la modul în care aceste mecanisme sunt concepute, cine le guvernează și cât de vizibile rămân pentru persoanele care le folosesc.

Pentru că, odată ce identitatea și banii încep să vorbească aceeași limbă, întrebarea nu mai este doar ce poți face cu banii tăi.

Este ceea ce banii tăi știu despre tine și ceea ce decid să facă cu acea cunoaștere.