Paradoxul creditului privat: de la „epoca de aur” la prăbușirea încrederii de tip „tăiem cablurile pentru retrageri”

Creditul privat a trecut în ultimul deceniu de la activele marginalizate ale instituțiilor la activele gigantice de 35 de trilioane de dolari la nivel global. Cu toate acestea, intrând în anul 2026, această industrie se confruntă cu o provocare de lichiditate fără precedent. Așa cum s-a discutat recent pe internet despre evaluările instituțiilor precum Blackstone și Morgan Stanley - "pe hârtie câștigăm întotdeauna, dar când vine vorba de retrageri, tăiem cablurile" - această descriere surprinde perfect contradicția centrală a creditului privat în prezent: necorelarea structurală între lipsa de lichiditate pe termen lung a activelor și așteptările pe termen scurt de lichiditate ale investitorilor de retail.

Rădăcinile acestei crize pot fi urmărite în perioada 2021-2024, în care creditul privat a fost „retailizat”. Blackstone, Apollo, KKR și Blue Owl au lansat structuri de fonduri „semi-lichide”, atrăgând sute de miliarde de dolari cu promisiunea de răscumpărare de maximum cinci procente din valoarea netă a activelor pe trimestru. Cu toate acestea, cererile masive de răscumpărare care au explodat la începutul anului două mii douăzeci și șase au transformat aceste limite de răscumpărare în capcane de lichiditate în ochii investitorilor.

Designul mecanismului structurii semi-lichide și iluzia lichidității

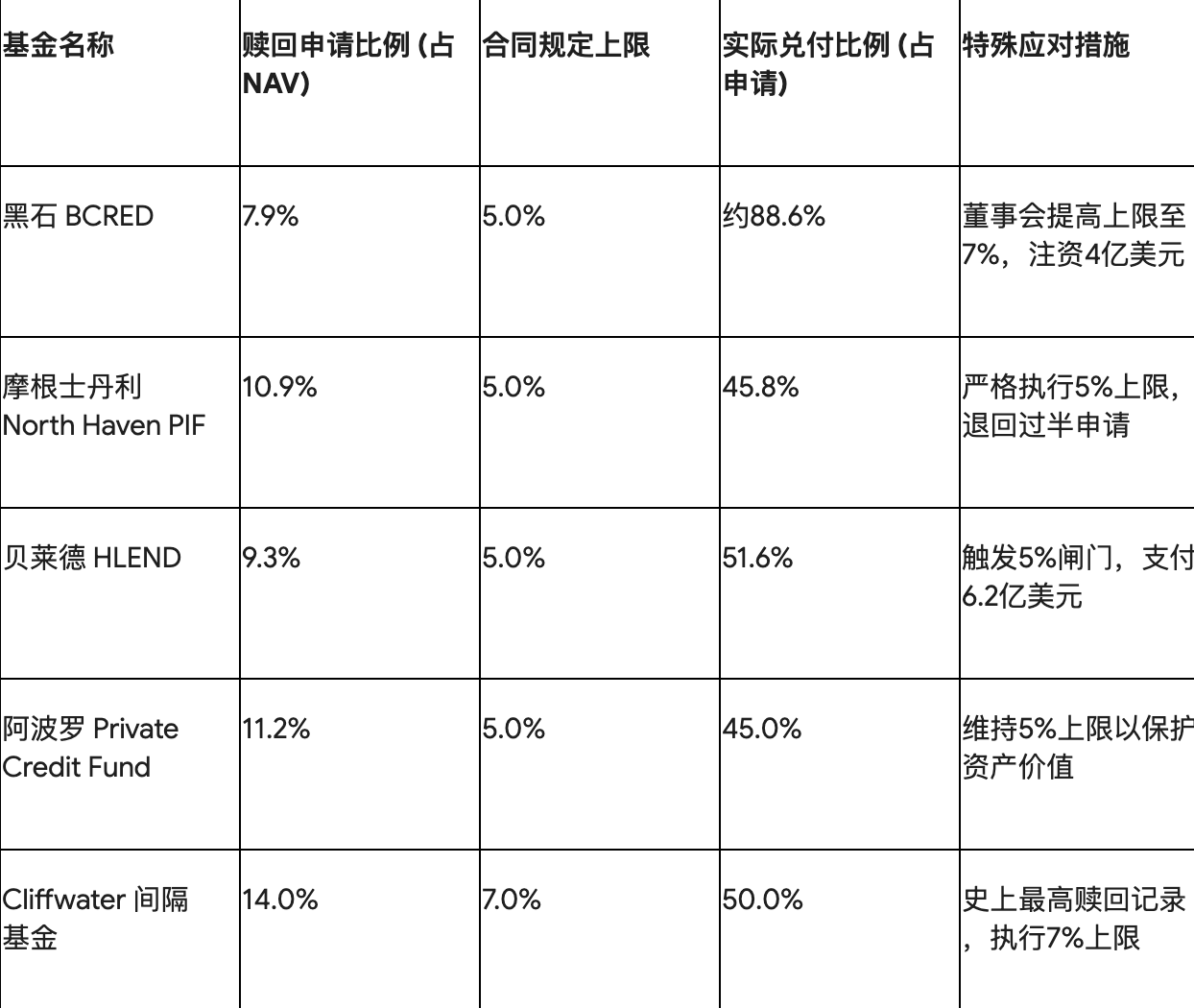

În condiții normale de piață, o limită de răscumpărare de cinci procente pe trimestru este suficientă pentru a acoperi cererea de retragere. Dar particularitatea anului două mii douăzeci și șase constă în faptul că vânturile economice adverse au generat un efect de turmă. Când un fond cunoscut a declanșat restricțiile de răscumpărare, a provocat panică în rândul investitorilor, temându-se că numărul persoanelor care așteaptă la următoarea fereastră va fi prea mare. În primul trimestru din anul două mii douăzeci și șase, peste zece fonduri private din întreaga țară s-au confruntat cu solicitări de răscumpărare de aproximativ o sută treizeci de miliarde de dolari, dar din cauza restricțiilor de porți (Gating), investitorii au putut recupera de fapt doar aproximativ două treimi din fonduri.

Următoarele sunt comparațiile între presiunea de răscumpărare și situația reală de plată a principalelor fonduri de marcă din primul trimestru din anul două mii douăzeci și șase:

Acest mecanism de „alocare proporțională” înseamnă că, când investitorii au nevoie urgentă de numerar pentru a solicita răscumpărarea întregului lor portofoliu, este posibil să primească doar aproximativ jumătate din valoarea activelor lor, ceea ce este exact punctul de plecare al emoțiilor de furie legate de „retrageri prin deconectarea cablului”.

Disputa evaluării: decalajul dintre valoarea corectă și adevărul pieței

O altă acuzație la adresa industriei creditului privat este lipsa de transparență în evaluare. Împrumuturile private utilizează de obicei standardele contabile pentru „valoarea corectă”, bazându-se pe modelele interne de evaluare ale managerilor de fonduri (Mark-to-Model). În întreg anul două mii douăzeci și cinci, indicele BDC Standard & Poor's (reprezentând tipurile de produse tranzacționate la bursă) a scăzut cu aproximativ treisprezece procente, în timp ce BDC-urile private neînregistrate au raportat un randament pozitiv de opt până la zece procente în aceeași perioadă. Această diferență de evaluare a fost acuzată că nu reflectă cu exactitate deteriorarea calității creditului împrumutatului de bază.

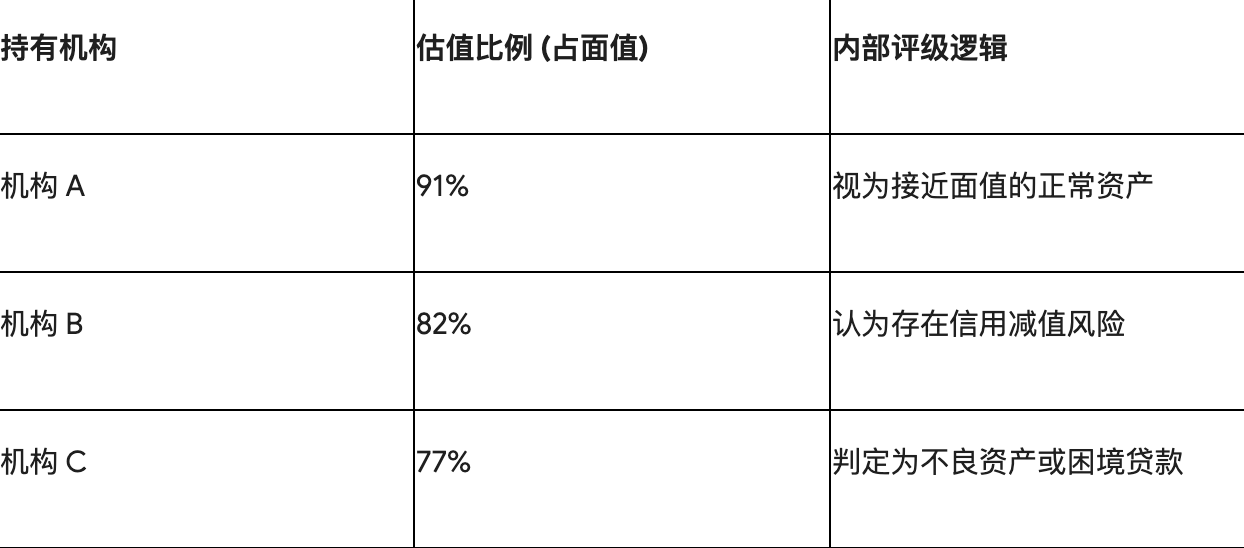

Analiza cazului: Standardele multiple ale împrumutului Medallia

Cazul de împrumut al companiei de software Medallia ilustrează haosul evaluărilor. În același moment, cele trei instituții care dețin acel împrumut au raportat evaluări extrem de diferite:

Fragilitate structurată: efectul de „mascare” al împrumuturilor PIK și concentrarea în industrie

Împrumuturi PIK: mijloace financiare pentru amânarea default-ului

Plățile în natură (PIK) permit întreprinderilor împrumutate să nu plătească dobândă în numerar în perioadele de presiune, ci să adauge dobânda la capitalul principal. Anul

soldul împrumutului urmează formula:

urmează formula:

Acest mecanism este încă recunoscut contabil ca venit, ceea ce poate masca dificultățile financiare reale ale împrumutatului. Agențiile de rating relevante au subliniat că, dacă se iau în considerare restructurarea datoriilor și conversia PIK, rata reală a expunerii la riscul de credit este aproape de patru până la cinci procente.

Unda de șoc a AI-ului în industria software-ului

Creditul privat are o expunere uriașă față de industria serviciilor software (SaaS). Blackstone BCRED are o cotă de douăzeci și cinci procente în această industrie. Pe măsură ce valul AI generativ transformă industria software-ului, împrumutații care erau anterior stabili se confruntă cu riscul de a avea modelul de afaceri subminat, ceea ce poate duce la o creștere semnificativă a ratei de default la sfârșitul anului două mii douăzeci și șase.

Conștiința de reglementare și transformarea structurală a industriei

În fața riscurilor, autoritățile de reglementare au început să acționeze. În martie două mii douăzeci și șase, Comisia de Valori Mobiliare și Burse din Statele Unite (SEC) s-a concentrat pe consistența și transparența evaluării activelor private. În același timp, industria se transformă în finanțarea garantată de active (ABF), utilizând fluxurile de numerar din leasingul de echipamente, împrumuturile auto și alte bunuri cu garanție reală pentru a dispersa riscurile.

Rezumat: Momentul „autentic” al creditului privat

Criza de răscumpărare din anul două mii douăzeci și șase nu reprezintă sfârșitul industriei, ci un proces de eliminare a falsului în favoarea adevărului. Esența creditului privat este renunțarea la lichiditate pentru a obține un premium, orice încercare de a masca această esență prin ambalaje financiare va fi supusă corectării în ciclurile de scădere a pieței. Pentru investitori, înțelegerea mecanismului de protecție din spatele „retragerii prin deconectarea cablului” (pentru a preveni vânzarea pe piață a activelor) și conflictul dintre așteptările structurale este cheia pentru participarea viitoare la investițiile în active alternative.