Data raportului: 2 aprilie 2026

Perioada de valabilitate: 31 martie 2026 - 31 mai 2026 (fereastra de politică fără taxe OpenSea)

1. Rezumat executiv

31 martie 2026, OpenSea a lansat oficial politica de taxe zero pentru o perioadă de 60 de zile pe noua sa platformă OS2, acoperind comisioanele de tranzacție pentru tokenuri ale platformei, continuând până la sfârșitul lunii mai. Această politică a fost anunțată simultan cu amânarea emiterii tokenului SEA de către OpenSea, generând o discuție extinsă în piața cripto.

Pentru comercianții profesioniști și arbitraj, această fereastră de politică înseamnă că tranzacțiile cu tokenuri pe OpenSea necesită doar plata taxelor de gaz on-chain și a comisioanelor DEX de bază, iar taxele platformei devin zero (anterior, tranzacțiile NFT pe platforma OpenSea aveau un comision de 1%, iar tranzacțiile cu tokenuri aveau un comision de 0,85%). Aceasta este o fereastră extrem de rară în istorie - ultima dată când OpenSea a anunțat taxe zero (februarie 2023) a fost doar pentru piața NFT, iar durata a fost, de asemenea, scurtă.

Acest raport analizează în profunzime peisajul complet al oportunităților de arbitraj pentru tranzacțiile de tokenuri în perioada de zero comision de 60 de zile de la OpenSea, acoperind mecanismele platformei OS2, comparațiile costurilor de gaz pentru 26 de lanțuri suportate, cele trei strategii de arbitraj de bază, instrumentele necesare și soluțiile de control al riscurilor, și oferind sugestii de acțiune practice.

Concluzia centrală:

Zero comision pe platformă poate reduce costurile ascunse ale fiecărei tranzacții cu 0.85%, având un impact semnificativ asupra veniturilor din arbitraj pentru tranzacțiile frecvente;

Oportunitățile de arbitraj se concentrează în principal pe diferențele de preț cross-chain pentru stablecoin-uri, diferențele de preț ale agregatoarelor DEX pe același lanț și arbitrajul triangular pentru perechile de lichiditate unice din OpenSea;

Lanțurile cu comisioane mici precum Solana, Polygon, Base etc. sunt cele mai bune rețele de bază pentru arbitrajul cross-chain;

Riscul de front-running MEV crește semnificativ în perioadele de volatilitate ridicată, trebuie utilizate RPC-uri private și unelte de protecție MEV pentru a evita;

Fereastra de 60 de zile coincide cu anticipările TGE pentru tokenurile SEA, activitatea pe piață crește, iar profunzimea lichidității se îmbunătățește.

2. Detalierea politicii de zero comision OpenSea pe 60 de zile

2.1 Contextul politic

Pe 16 martie 2026, Devin Finzer, co-fondator și CEO al OpenSea, a anunțat pe Twitter că fundația OpenSea a decis să amâne evenimentul de lansare a tokenului SEA, programat inițial pentru 30 martie, amânarea fiind cauzată de "condițiile severe ale pieței cripto", în aceeași zi, OpenSea a anunțat două politici importante:

Politica de rambursare: utilizatorii care au participat la activitățile de recompensare Wave 3 până la Wave 6 după publicarea programului Q1 pot solicita rambursarea comisioanelor de tranzacție percepute de platformă în perioada respectivă, dar utilizatorii care aleg rambursarea vor pierde recompensele Treasure obținute în acea rundă

Zero comision pe 60 de zile: începând cu 31 martie, comisioanele pentru tranzacțiile de tokenuri pe platformă devin zero, continuând timp de 60 de zile până la sfârșitul lunii mai.

2.2 Evoluția platformei OS2

Februarie 2025: versiunea beta publică a OS2 este lansată, suport pentru 14 lanțuri, taxa de tranzacție a platformei de 1%, comisionul de schimb 0%;

Aprilie 2025: tranzacțiile cu tokenuri Solana sunt lansate pe OS2 (testare închisă);

Mai 2025: OS2 finalizează oficial Beta și devine disponibil publicului, suport pentru 19 lanțuri;

Octombrie 2025: anunțarea că tokenul SEA va fi lansat în Q1 2026;

31 martie 2026: lansarea tokenului SEA este amânată, politica de zero comision pe 60 de zile este activată oficial;

Prezent (aprilie 2026): OS2 suportă tranzacții cross-chain cu tokenuri pe 26 de lanțuri.

2.3 Schimbările în structura costurilor

Tipul de cost - taxa de tranzacție pe platformă, înainte de politică (perioada normală OS2): 0.85% (percepută de la cumpărător/vânzător), după politică (perioada de fereastră de 60 de zile): 0%

Tipul de cost - comisionul de schimb / Swap, înainte de politică (perioada normală OS2): 0%, după politică (perioada de fereastră de 60 de zile): 0%

Tipul de cost - taxele de gaz pe lanț, înainte de politică (perioada normală OS2): percepute normal (fiecare lanț își stabilește prețurile), după politică (perioada de fereastră de 60 de zile): percepute normal

Tipul de cost - taxa de lichiditate DEX, înainte de politică (perioada normală OS2): percepute normal (aproximativ 0.3%), după politică (perioada de fereastră de 60 de zile): percepute normal

⚠️ Atenție cheie: zero comision OpenSea se aplică doar la comisioanele de tranzacție ale platformei, taxele de gaz pe lanț și comisioanele de lichiditate ale DEX-ului de bază (de obicei 0.05%–1%) rămân în continuare, acestea fiind variabile esențiale care trebuie incluse în calculul costurilor pentru strategiile de arbitraj.

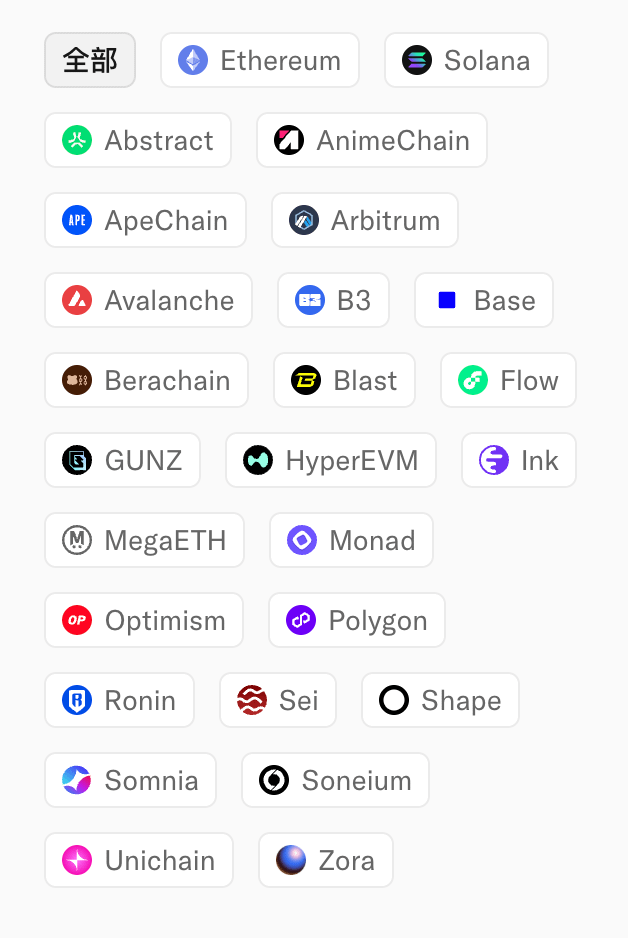

2.4 Cele 26 de lanțuri suportate de OS2

Conform informațiilor publice, OpenSea OS2 suportă în prezent următoarele 26 de lanțuri (inclusiv, dar fără a se limita la):

Lanțuri compatibile EVM:

Ethereum

Abstract

AnimeChain

ApeChain

Arbitrum

Avalanche

B3

Base

Berachain

Blast

GUNZ

HyperEVM

Ink

MegaETH

Monad

Optimism

Polygon

Ronin

Sei

Shape

Soneium

Unichain

Zora

Lanțuri non-EVM:

Solana

Flow

Somnia

Alte lanțuri ecologice (în continuă expansiune)

Mecanismul de tranzacționare a tokenurilor OS2 se bazează pe protocolul de agregare a lichidității Socket, care suportă podurile și schimburile cross-chain între activele de bază, precum ETH, WETH, USDC, DAI, MATIC etc., Socket, ca nivel intermediar de lichiditate, permite OpenSea să adune lichiditate din DEX-uri de top precum Uniswap, SushiSwap, Curve fără a necesita construirea de lichiditate proprie.

3. Mecanismul de tranzacționare a tokenurilor și sursele de diferențe de preț

3.1 Mecanismul de tranzacționare a tokenurilor OS2

Tranzacțiile de tokenuri OpenSea OS2 nu sunt realizate prin potrivirea cărților de ordine, ci folosesc mecanismul de rutare a agregării DEX (DEX Aggregation Routing):

Utilizatorii inițiază cereri de schimb de tokenuri pe OS2 (introduceți tokenul A + cantitatea, așteptați să obțineți tokenul B);

Stratul de agregare Socket permite interogarea în timp real a lichidităților mai multor DEX-uri, găsind cea mai bună cale;

Tranzacțiile Swap generate de OS2 sunt difuzate pe lanțul țintă după ce sunt semnate de portofelul utilizatorului;

După ce tranzacția este pe lanț, contractul inteligent execută automat schimbul.

Caracteristici cheie:

Descoperirea prețurilor: determinată de mecanismul AMM al DEX-ului de bază, OpenSea nu oferă prețuri;

Surse de lichiditate: Uniswap, Curve, SushiSwap, PancakeSwap, un mix de DEX-uri native pe diverse lanțuri;

Optimizarea rutei: Socket împarte automat ordinele (split routing) pentru a obține cel mai bun preț de execuție;

Cross-chain: suport pentru schimbul de active non-chain (prin protocolul de pod Socket).

3.2 Sursele fundamentale ale diferențelor de preț

Diferențele de preț ale tokenurilor între burse apar din următoarele motive principale:

3.2.1 Diferențele de preț CEX–DEX (cele mai frecvente)

Există diferențe de preț între bursele centralizate (Binance, Coinbase, OKX etc.) și DEX-uri pe lanț, iar cauza fundamentală a acestor diferențe este:

Diferențele de adâncime a lichidității: adâncimea CEX este de obicei mult mai mare decât cea a DEX, slippage-ul pentru tranzacții mari este mai mic;

Viteza de reacție a algoritmilor de market making: market makerii din CEX ajustează rapid cotatiile, prețurile DEX urmează actualizările tranzacțiilor pe lanț cu întârziere;

Efectul de intrare al noilor venitori: atunci când o cantitate mare de fonduri noi intră în ecosistemul pe lanț, prețul DEX are o primă semnificativă;

Evenimentele de pe lanț: modificările în protocoalele DeFi, evenimentele de airdrop, deblocarea tokenurilor etc. generează schimbări bruște în cererea de pe lanț.

3.2.2 Diferențele de preț DEX–DEX (pe același lanț)

Diferențele de preț între diferite DEX-uri pe același lanț:

Uniswap V2 vs V3: V3, lichiditatea concentrată duce la slippage mai mare pe marginea prețului;

DEX-uri de top vs DEX-uri de lungă coadă: perechile de tranzacționare de lungă coadă cu lichiditate insuficientă generează diferențe de preț semnificative;

Întârzierea reechilibrării AMM: diferențele de preț instantanee cauzate de reechilibrări întârziate ale roboților de arbitraj.

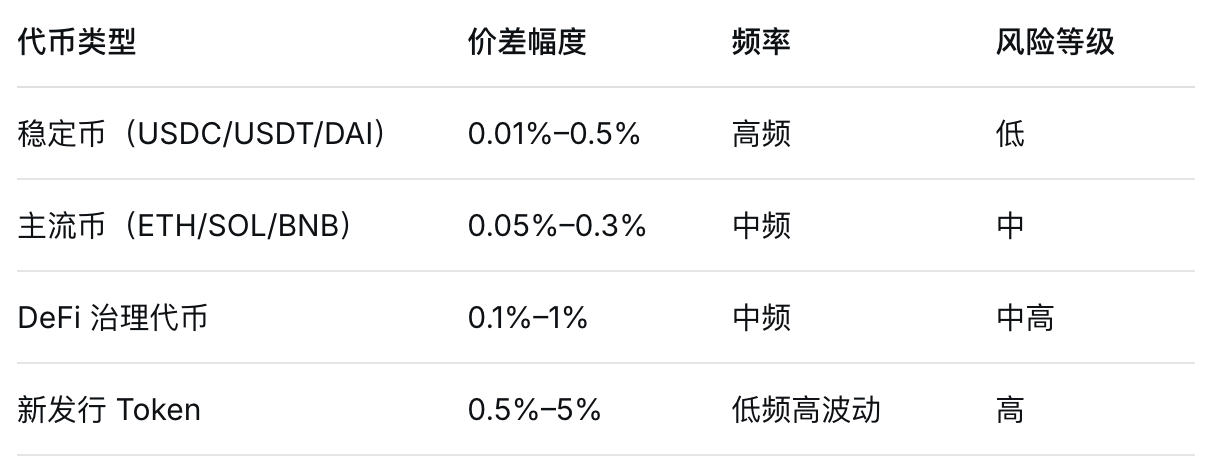

3.2.3 Diferențele de preț cross-chain

Diferențele de preț ale aceleași active pe diferite lanțuri (apărând în principal la stablecoins și activele împachetate):

USDC: Ethereum USDC vs Base USDC vs Arbitrum USDC;

USDT: USDT pe diverse lanțuri este de obicei aproape de 1:1, dar în condiții extreme poate varia între 0.99–1.01;

Active împachetate: wBTC, wETH etc. au prețuri cu diferențe fine pe diferite lanțuri.

3.2.4 Diferența de preț în timp

În piețele cu fluctuații de preț mari, prețurile DEX nu pot ține pasul cu schimbările rapide ale CEX-urilor:

În primele 30 de secunde până la 5 minute de la publicarea unor știri macro majore, diferențele de preț DEX și CEX sunt cele mai evidente;

Această fereastră de oportunitate este scurtă și necesită o viteză mare de execuție.

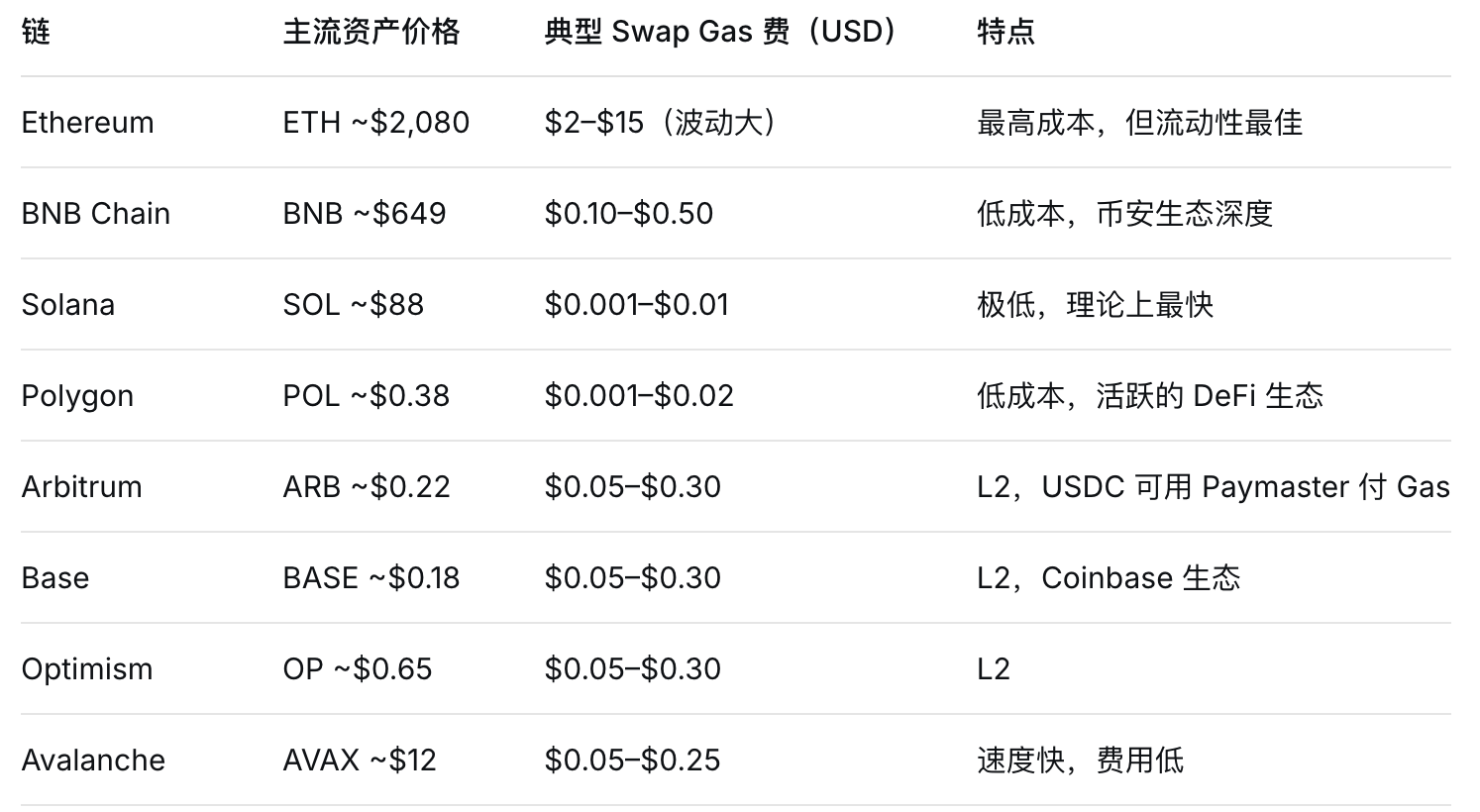

4. Comparația costurilor de gaz între lanțuri

4. Datele actuale ale pieței (sfârșitul lunii martie 2026 – începutul lunii aprilie)

Notă: taxele de gaz de mai sus sunt valori tipice, costurile reale variază dinamic în funcție de gradul de congestionare a rețelei, iar gazul ETH în perioade de activitate ridicată (minturi de monede meme, lansări NFT populare) poate sări la $50+.

4.2 Analiza costurilor de gaz cross-chain

Pentru strategiile de arbitraj cross-chain, trebuie calculate costurile totale de gaz pentru cele două lanțuri:

Profitul net = venitul din diferențe de preț - costul gazului pe lanțul sursă - costul gazului pe lanțul țintă - taxa de pod - taxa de lichiditate DEX

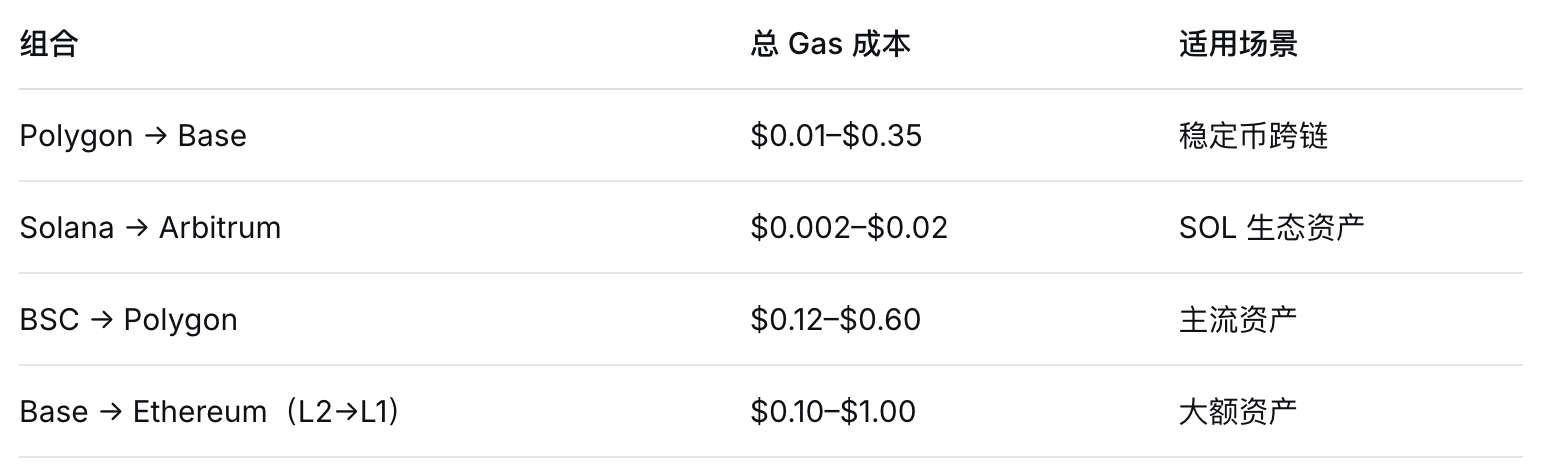

Recomandări de combinații cu costuri reduse (potrivit pentru execuții de arbitraj):

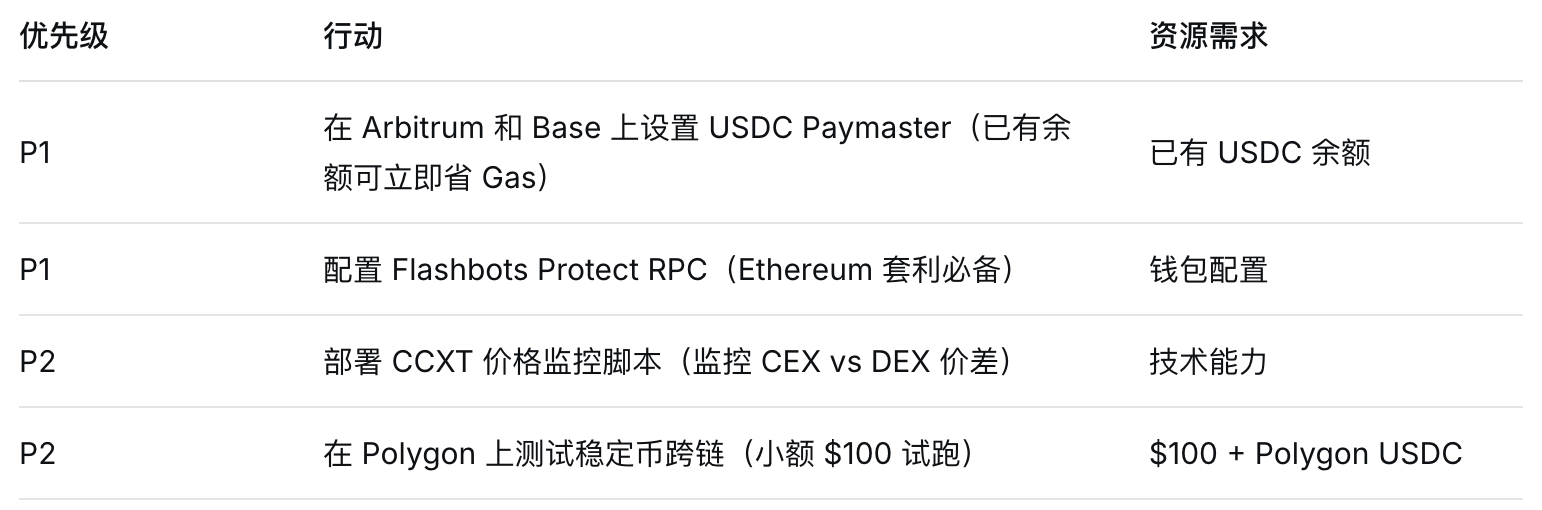

4.3 USDC Paymaster: zero taxe native pentru gaz

Serviciul USDC Paymaster lansat de Circle este acum disponibil pe Arbitrum și Base, permițând utilizatorilor să plătească direct taxe de gaz cu USDC, fără a deține ETH / ARB / BASE sau alte tokenuri native de gaz, în prezent fiind scutit de o taxă de 10%, valabil până pe 30 iunie 2026, cu planuri de extindere în Polygon și Solana.

Pentru arbitraj, USDC Paymaster poate:

Eliminarea costurilor de fricțiune pentru "achiziționarea tokenului de gaz → Swap → vânzarea tokenului de gaz";

Realizarea unui arbitraj ciclic fără probleme cu USDC pe Arbitrum și Base;

Reducerea impactului fluctuațiilor prețului tokenurilor de gaz asupra veniturilor din arbitraj.

5. Strategia unu: Arbitrajul diferențelor de preț DEX pe același lanț

5.1 Principiul strategiei

Arbitrajul pe diferențele de preț între DEX-uri pe același lanț se referă la achiziționarea tokenurilor de la un DEX cu preț mai mic și vânzarea imediată pe un alt DEX cu preț mai mare, obținând profit din diferențele de preț.

Logica centrală:

Pe DEX A: 1 ETH = 3,500 USDC (ETH subevaluat)

Pe DEX B: 1 ETH = 3,520 USDC (ETH supraevaluat)

Calea de arbitraj: USDC → DEX A cumpără ETH → DEX B vinde ETH înapoi pentru USDC

Profitul așteptat: 3,520 - 3,500 - Gaz = $20 - Gaz (aproximativ $0.1–$2 pentru o singură tranzacție)

5.2 De ce zero comision OpenSea joacă un rol în această strategie

În condiții normale, traderii profesioniști nu trebuie să plătească comision OpenSea atunci când tranzacționează direct pe DEX, dar politica de zero comision oferă un traseu alternativ de execuție:

OpenSea OS2 + Socket Aggregation: zero taxe de platformă, Socket direcționează automat către cel mai bun preț DEX, calitatea execuției poate fi superioară selecției manuale a unui singur DEX;

Lichiditatea încorporată în OpenSea: deoarece OS2 a atras o cantitate mare de lichiditate nouă, prețurile pentru anumite perechi de tranzacționare din piscina de lichiditate OpenSea pot diferi de cele din DEX-urile independente;

Optimizarea prețului agregatorului: split routing-ul Socket poate diviza ordine mari în mai multe piscine, reducând slippage-ul, ceea ce este esențial pentru arbitrajul diferențelor de preț.

5.3 Specii potrivite

5.4 Punctele esențiale ale execuției

Diferența de preț minim viabil: stablecoin-uri trebuie să depășească 0.1%, activele de bază trebuie să depășească 0.3% pentru a acoperi costul gazului;

Setările pentru slippage: se recomandă setarea unei toleranțe de slippage de 0.5%–1% pentru a asigura execuția;

Verificarea profunzimii lichidității: alegeți prioritar piscinele de lichiditate cu TVL mai mare de $1M;

Automatizarea roboților: aceste strategii trebuie executate prin roboți programabili (de exemplu, utilizând biblioteca CCXT pentru a conecta contractele DEX), deoarece acțiunile manuale nu pot egala viteza.

5.5 Instrumente de referință: biblioteca CCXT

CCXT (CryptoCurrency eXchange Trading) este o bibliotecă API standardizată pentru tranzacționarea criptomonedelor, care suportă peste 100 de burse, suportând multiple limbaje precum JavaScript/TypeScript/Python/C#/PHP/Go, prin CCXT, dezvoltatorii pot:

Obțineți în timp real cărți de ordine și oferte de la mai multe DEX-uri

Calculați diferențele de preț cross-DEX

Monitorizarea automată a comenzilor și tranzacțiilor

6. Strategia doi: Arbitraj cross-chain (Cross-chain Arbitrage)

6.1 Principiul strategiei

Arbitrajul cross-chain se referă la achiziționarea unui anumit activ pe lanțul A, transferul acestuia pe lanțul B printr-un pod, și vânzarea pe lanțul B pentru a obține profit, OpenSea OS2 cu zero comision face ca structura costurilor pentru tranzacțiile cross-chain să fie mai prietenoasă.

Două moduri de arbitraj cross-chain:

Model A: Arbitraj cross-chain cu stablecoin (recomandat pentru începători)

Pasul 1: cumpărați 10,000 USDC cu $1.000 pe Polygon

Pasul 2: transferați USDC cross-chain către Base prin Socket

Pasul 3: vindeți 10,000 USDC cu $1.003 pe Base

Pasul 4: scădeți taxele de gaz + taxa de pod (aproximativ $0.30–$2)

Profitul net: $30 - $1.50 (Gaz/pod) = $28.50

Această strategie necesită: diferența de preț între USDC Polygon și Base să fie mai mare de 0.3%, iar fereastra de timp a podului să nu fie umplută.

Model B: Diferențele de preț ale activelor de bază

Pasul 1: cumpărați ETH cu $2,080 pe Binance (CEX)

Pasul 2: retragerea pe Arbitrum (cost: gaz)

Pasul 3: vindeți ETH cu $2,090 pe DEX-ul Arbitrum

Pasul 4: scădeți taxele de gaz + comisioanele de retragere CEX

Profitul net: $10 - $1 = $9 (ETH Price pe Chain B > Chain A + costuri)

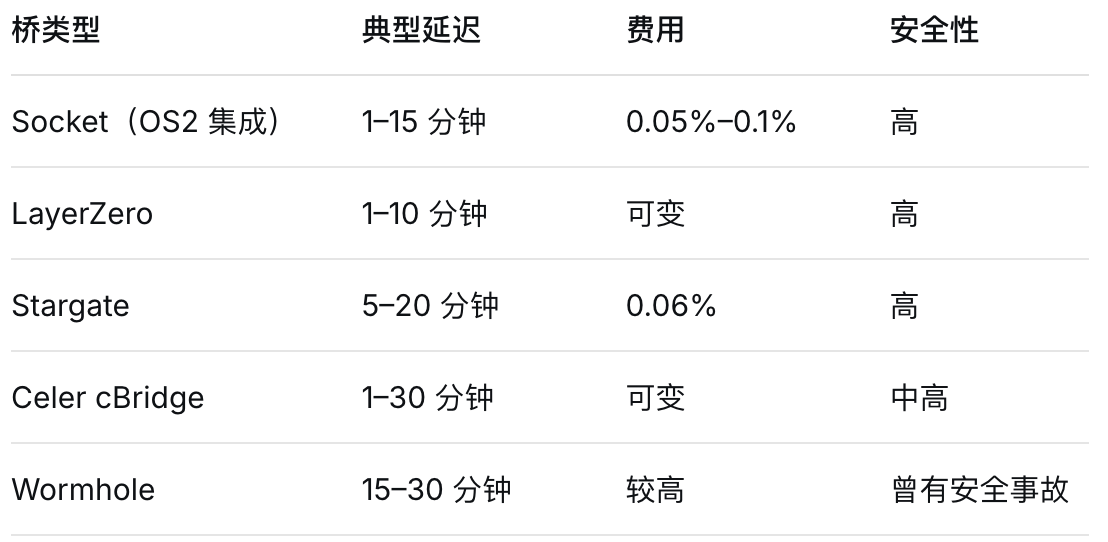

6.2 Analiza riscurilor podurilor cross-chain

Cel mai mare risc în arbitrajul cross-chain provine din timpul de așteptare și costurile la nivelul podului:

Problema ferestrei temporale critice: cel mai mare dușman al arbitrajului cross-chain este "timpul de dispariție a diferențelor de preț", dacă podul necesită 15 minute, iar în aceste 15 minute, spațiul de arbitraj se restrânge de la 1% la 0.1%, atunci strategia va pierde bani.

Avantajul de viteză al Solana: deoarece timpul de confirmare al tranzacțiilor pe Solana este de doar 0.4–1 secundă, arbitrajul cross-DEX în ecosistemul Solana este cu 10–50 de ori mai rapid decât pe lanțuri EVM, OpenSea OS2 acceptă acum tranzacții cu tokenuri Solana, ceea ce înseamnă că viteza de execuție a arbitrajului pe lanțul Solana depășește cu mult alte lanțuri.

6.3 Recomandări pentru combinații cross-chain (ordonate după raportul câștig/risc)

7. Strategia trei: Oportunități exclusive de lichiditate OpenSea

7.1 Arbitrajul perechilor de tranzacționare adăugate în OS2

OpenSea OS2 continuă să extindă suportul pentru lanțuri și perechi de tranzacționare între 2025 și 2026, iar în acest proces, lanțurile și perechile de tranzacționare noi de obicei au lichiditate insuficientă, ceea ce duce la mecanisme de descoperire a prețurilor imperfecte, generând un spațiu de arbitraj mai mare decât pe piețele mature.

Tipul de oportunitate:

Activele inițiale pentru noile lanțuri: când OS2 anunță suportul pentru un nou lanț (de exemplu, Berachain, Soneium), diferențele de preț pentru primele perechi de tranzacționare care vor fi listate pot ajunge la 1%–5%;

Perechile de tranzacționare de lungă coadă: căile unice de schimb cross-chain oferite de OS2 pot genera prețuri diferite față de alte platforme;

Lichiditatea indusă de punctele XP: sistemul de puncte XP OpenSea Voyages stimulează utilizatorii să efectueze schimburi pe lanț, utilizatorii care primesc recompense de puncte pot executa tranzacții la prețuri suboptime, creând oportunități de arbitraj invers.

7.2 Diferența de preț unidirecțional de la CEX la OpenSea (DEX)

Activele nou listate pe OpenSea OS2, în special cele care au finalizat recent emiterea tokenurilor, pot avea prețuri pe DEX-uri care diferă semnificativ de cele pe CEX-uri:

După evenimentul TGE (Token Generation Event) al proiectului Token: CEX-urile sunt de obicei primele care încep tranzacționarea, lichiditatea DEX pe lanț se dezvoltă treptat în 24–72 de ore după TGE, în această perioadă, fluctuațiile de preț sunt mari;

Oportunități bazate pe evenimente: anunțuri semnificative, colectarea whitelist-ului NFT, actualizări de protocol și alte evenimente care declanșează cererea de achiziții pe lanț, crescând prețul DEX.

Modul de operare:

Monitorizare: schimbări de preț CEX → detectarea diferențelor de preț DEX pe lanț →

Execuție: execuție rapidă a operațiunilor inverse prin OS2/Socket pe DEX

7.3 Arbitraj triangular (Triangular Arbitrage)

Pe același lanț, arbitrajul fără risc între trei active se realizează pe baza relațiilor de preț (cu condiția ca piața să aibă erori de preț).

Exemplu (Arbitrum):

Calea: USDC → ETH → DAI → USDC

Presupunere: prețul ETH/DAI < prețul ETH/USDC

Execuție: vindeți USDC pentru a cumpăra ETH → vindeți ETH pentru a cumpăra DAI → vindeți DAI pentru a cumpăra USDC

Dacă prețurile pe cele trei căi nu sunt complet sincronizate, există un spațiu de arbitraj de aproximativ 0.1%–0.5%.

Această strategie necesită monitorizarea constantă a relațiilor de preț dintre trei perechi de tranzacționare și trebuie finalizată într-o singură tranzacție (pentru a evita riscurile de fluctuație a prețului), instrumentul recomandat este utilizarea modului Fusion al protocolului de agregare 1inch, care permite finalizarea unui schimb triangular într-o singură tranzacție.

7.4 Impactul așteptărilor OpenSea și SEA

Deși emiterea tokenului SEA a fost amânată, OpenSea a declarat oficial că "SEA va fi lansat o singură dată" și s-a angajat că "la TGE se va lua în considerare dreptul de Treasure", ceea ce înseamnă:

Așteptările pieței rămân: anumiți traderi ar putea fi activi pe OS2 în anticiparea emiterii SEA, crescând volumul de tranzacționare al platformei;

Îmbunătățirea lichidității: pentru a obține un potențial airdrop SEA, utilizatorii au un motiv să efectueze mai multe tranzacții de tokenuri pe OS2, crescând profunzimea lichidității;

Oportunități de volatilitate: creșterea volumului cauzată de incertitudinea politicii va amplifica simultan spațiul de arbitraj al diferențelor de preț.

8. Instrumente și soluții de monitorizare

8.1 Instrumente de monitorizare a prețurilor

8.1.1 API-ul agregatorului DEX

8.1.2 Monitorizarea diferențelor de preț

CCXT + scripturi personalizate: scripturi Python/JavaScript care extrag în timp real prețuri de la mai multe CEX/DEX și calculează diferențele de preț și alerte;

DEX Screener: instrument gratuit care monitorizează noile tokenuri listate pe DEX și fluctuațiile neobișnuite de preț;

Nansen / Arkham: urmărirea portofelelor pe lanț, monitorizarea mișcărilor banilor inteligenți.

8.1.3 Monitorizarea cross-chain

Li.Fi SDK: rutare cross-chain și monitorizarea prețurilor pe mai multe lanțuri;

API Stargate: interogări în timp real ale ratelor de schimb cross-chain și căilor de pod optime;

LayerZero Scan: urmărirea stării mesajelor cross-chain.

8.2 Instrumente de execuție

8.2.1 Roboți de tranzacționare automatizați

8.2.2 Unelte de protecție MEV

8.2.3 Optimizarea costurilor de gaz

8.3 Configurații recomandate (ordonate după tipul de strategie)

Configurație de arbitraj cu risc scăzut pentru stablecoin:

Stratul de date: CCXT + monitorizarea prețurilor construite intern

Stratul de execuție: API-ul 1inch (modul Fusion)

Stratul de securitate: protecția MEV 1inch

Stratul de gaz: robotul de gaz automat Gelato

Rețea: Arbitrum / Base (USDC Paymaster)

Configurație de arbitraj cu risc mediu pentru activele de bază:

Stratul de date: CCXT + API de agregare a prețurilor DEX

Stratul de execuție: Uniswap SDK / 1inch

Stratul de securitate: Flashbots Protect RPC

Stratul de gaz: Predicții Blocknative

Rețea: combinație Polygon → Arbitrum

Configurație de arbitraj cu risc ridicat pentru activele noi:

Stratul de date: DEX Screener + urmărirea Nansen

Stratul de execuție: scripturi Web3 personalizate + API Socket

Stratul de securitate: RPC privat (pentru a evita piscinele de tranzacții publice)

Stratul de gaz: setări manuale pentru gaz (ajustări frecvente)

Rețea: Solana (prioritate viteză)

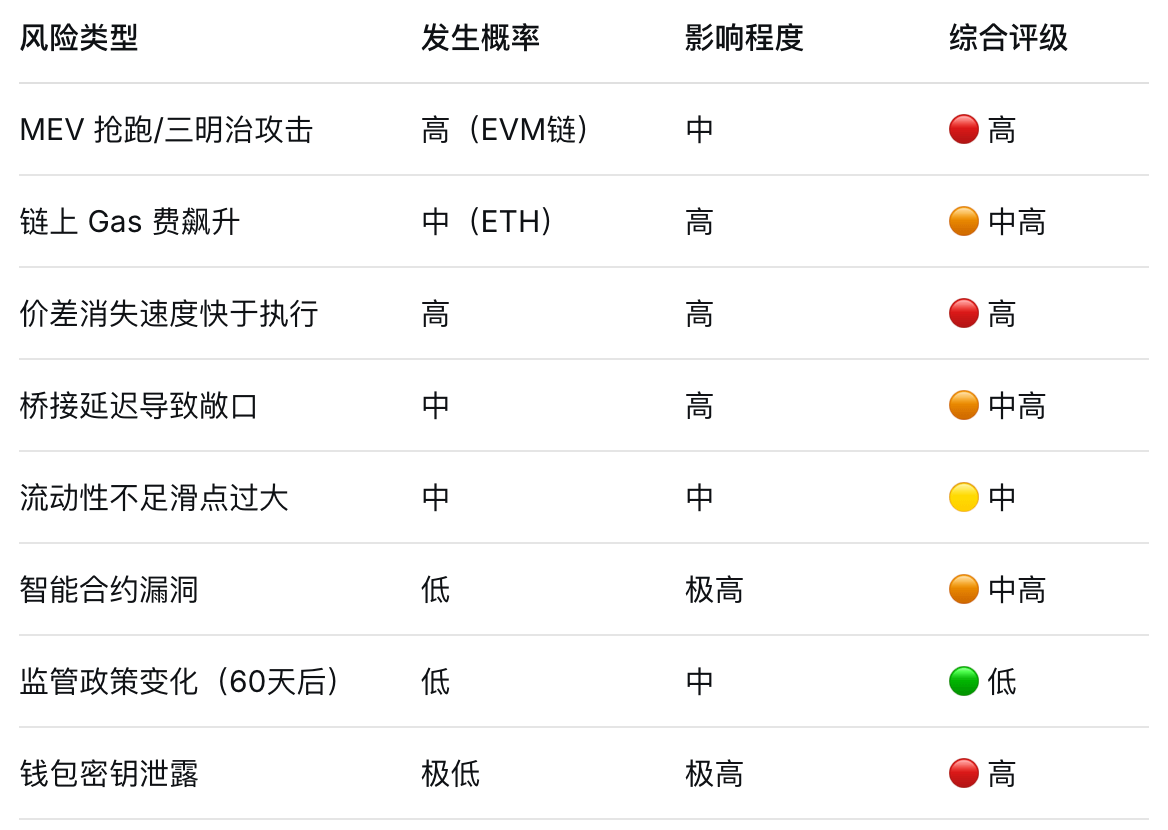

9. Evaluarea riscurilor și recomandările de control al riscurilor

9.1 Matricea riscurilor

9.2 Detalierea riscurilor de front-running MEV

Ce este MEV?

Valoarea maximă extraabilă (Maximal Extractable Value, MEV) reprezintă profitul pe care minerii/validatorii îl pot extrage prin reordonarea, inserarea sau eliminarea tranzacțiilor din blockchain, cea mai comună atac MEV în Swap-urile DEX este atacul sandwich (Sandwich Attack):

Fluxul atacului:

1. Botul MEV monitorizează tranzacțiile Swap din mempool

2. A descoperi că utilizatorul intenționează să cumpere un anumit token la prețul X

3. Botul cumpără în avans la un preț puțin mai mare (Front-run)

4. Utilizatorii finalizează tranzacții la un preț mai mare (pierderi de slippage)

5. Botul vinde imediat pentru profit (Back-run)

Caz real: într-o tranzacție de cumpărare ETH de $10,000 pe AMM DEX, ar putea fi interceptată de un bot MEV, provocând pierderi suplimentare de $30–$150 (0.3%–1.5%).

Riscurile speciale ale OpenSea OS2: OS2 folosește direcționarea agregată Socket, iar unele rute pot fi expuse la mempool public, crescând posibilitatea de a fi scanate de MEV.

9.3 Măsuri specifice împotriva MEV

Utilizați puncte finale RPC private: setați RPC-ul portofelului/nodului la Flashbots Protect (eth-private.blockscore.com) sau MEV Blocker, pentru a evita ca tranzacțiile să intre în mempool public;

Limitați slippage-ul: setați-l la 0.5%–1%, prea puțin poate duce la eșecul tranzacției, prea mult va crește riscul de a fi prins;

Utilizați tranzacții Bundle: RPC Flashbots suportă ambalarea mai multor tranzacții într-o unitate atomică, asigurându-se că toate reușesc sau toate eșuează;

Alegeți agregatoarele cu protecție MEV: modul Fusion de la 1inch execută pe lanț, având o bună protecție MEV;

Folosiți prioritar Solana: arhitectura Solana nu are mempool public (tranzacțiile sunt trimise direct către lider), având o expunere extrem de mică la atacurile MEV.

9.4 Cadru de control al riscurilor

9.4.1 Reguli pentru poziționare și stop-loss

Pierderile maxime dintr-o singură tranzacție: nu vor depăși 0.5% din capitalul propriu

Pierderile maxime zilnice: nu vor depăși 2% din capitalul propriu

Praguri minime de profit pentru o singură tranzacție: acoperirea costului de gaz + 0.2% marjă de siguranță

Numărul maxim de tranzacții pe zi: 100

Expunerea maximă cross-chain: fiecare tranzacție nu va depăși 20% din totalul activelor

9.4.2 Standardele de evaluare a lichidității

TVL-ul țintă al piscinei > $500,000

Volumul tranzacțiilor în ultimele 24 de ore > $100,000

Adâncimea ofertelor: cantitatea de ordine care poate fi executată în interiorul unei slippage de 0.5% > $10,000

Starea auditului contractului: a fost aprobat de cel puțin două instituții de audit (de exemplu, Trail of Bits, Certik)

9.4.3 Praguri dinamice pentru taxe de gaz

Când taxa de gaz > 30% din profitul așteptat al strategiei → suspendați arbitrajul pe acel lanț

Când taxa de gaz pe ETH > $20 → executați doar arbitraj pe monede de bază cu valoare mare

Când taxa de gaz Polygon > $0.05 → arbitrajul stablecoin se oprește (fără profit)

9.4.4 Lista de verificare pentru siguranța cross-chain

Contractele de pod au fost auditate (Certik / OpenZeppelin)

Rata de succes a podurilor este de 99%

Numărul de blocuri confirmate pe lanțul țintă este suficient (ETH recomandat 12+, L2 recomandat 1-2)

Există suficiente solduri de tokenuri de gaz pe lanțul țintă

Costurile complete (Gaz + Taxa de pod + Taxa DEX) au fost calculate și confirmate pozitiv

10. Concluzii și sugestii de acțiune

10.1 Concluzii cheie

OpenSea 60 de zile de zero comision reprezintă un avantaj real de cost: în perioada normală a OS2, platforma percepe un comision de 0.85% pentru tranzacțiile de tokenuri, politica de zero comision îl reduce la zero, ceea ce înseamnă că, atunci când executați arbitraj pe OpenSea, costurile ascunse ale fiecărei tranzacții sunt reduse cu 0.85%, ceea ce, pentru arbitrajul frecvent, echivalează cu o creștere a veniturilor annualizate cu câteva puncte procentuale.

Stratul de agregare Socket este cheia: OpenSea nu oferă prețuri, iar esența arbitrajului constă în abilitatea de routare a Socket-ului de a găsi un preț de execuție mai bun decât media pieței, Socket suportă Split Routing (divizarea comenzilor), fiind deosebit de valoros în cazul tranzacțiilor mari.

Solana este lanțul optim de execuție în prezent: costurile de gaz extrem de scăzute ($0.001–$0.01) și timpul de confirmare sub un secundă fac din Solana rețeaua de bază optimă pentru execuția arbitrajului, OpenSea OS2 acceptă acum tranzacții cu tokenuri Solana, se recomandă să se concentreze pe strategiile de arbitraj frecvent în ecosistemul Solana.

USDC Paymaster este un instrument de eficiență subestimat: USDC Paymaster pe Arbitrum și Base poate elimina fricțiunile cu tokenurile de gaz, având un impact semnificativ asupra strategiilor de arbitraj centrate pe USDC.

Riscurile MEV nu trebuie ignorate: front-running-ul MEV pe lanțurile EVM poate consuma 0.3%–1.5% din profit, trebuie utilizate RPC-uri private și unelte de protecție MEV, altfel, arbitrariile care par profitabile pot duce la pierderi după execuție.

Raritatea ferestrei de 60 de zile: OpenSea a declarat clar că va introduce un nou sistem de tarife "mai competitiv pentru utilizatorii de tranzacționare frecventă" după 60 de zile, istoric, politica de zero comision a OpenSea a fost însoțită de o explozie de volum și de un influx de lichiditate, creând feronțe eficiente de arbitraj pe termen scurt.

10.2 Sugestii de acțiune (ordonate după prioritate)

🟢 Imediat executabil (ziua 1–7)

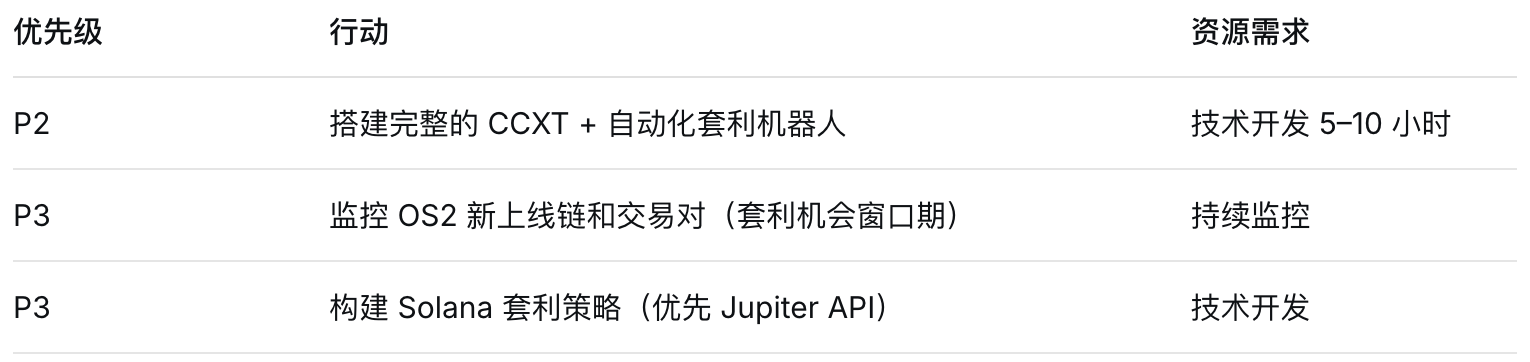

🟡 Planificare pe termen mediu (săptămânile 2–4)

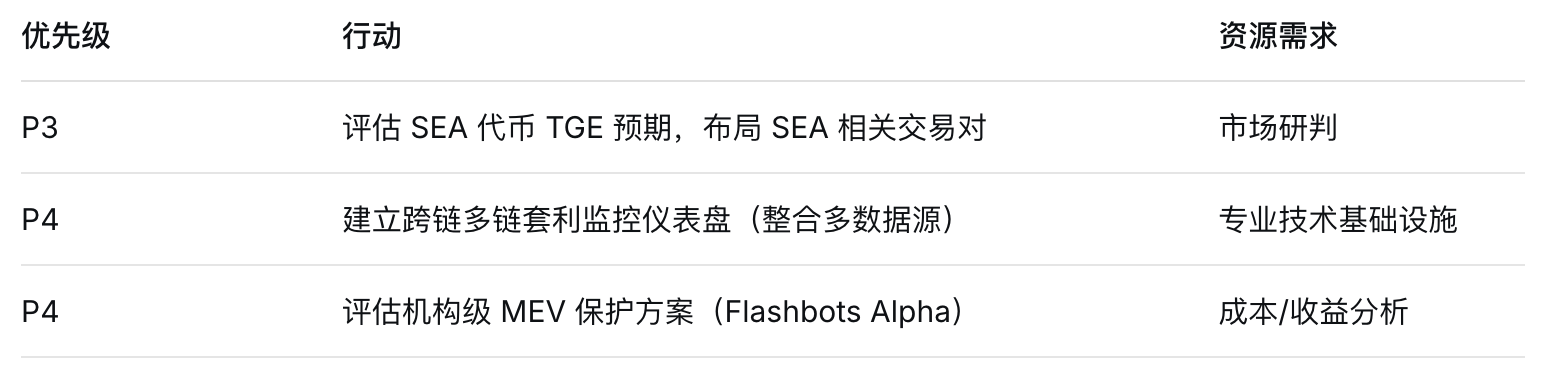

🔵 Rezervă strategică (4–8 săptămâni)

10.3 Calculul pragului de profitabilitate

Arbitrajul minim viabil (stablecoin):

Profitul din diferențe de preț = 0.5% (presupus)

Costul de gaz (Arbitrum) = $0.10

Taxa de pod = 0.05%

Comision OpenSea = 0% (perioada de zero comision) → perioada normală = 0.85%

Profitul net din perioada de zero comision: 0.5% - 0.05% - $0.10 (conversie gaz) > punctul de echilibru ✅

Profitul net în perioade normale: 0.5% - 0.85% - 0.05% - $0.10 = pierdere ❌

Concluzie: politica de zero comision are un impact decisiv asupra pragului de profitabilitate pentru arbitrajul stablecoin, în perioada normală este necesară o diferență de preț de peste 1% pentru a acoperi toate costurile, în perioada de zero comision, o diferență de 0.5% este suficientă pentru a genera profit.

Declinarea responsabilității: acest raport este destinat exclusiv pentru cercetare, nu constituie recomandări de investiții sau tranzacționare, tranzacționarea criptomonedelor implică riscuri mari, inclusiv, dar fără a se limita la, fluctuații de preț, riscuri de lichiditate, vulnerabilități ale contractelor inteligente, schimbări în politica de reglementare etc., strategiile de arbitraj prezintă riscuri teoretice, execuția reală trebuie evaluată în funcție de capacitatea de a suporta riscurile, recomandăm testarea cu sume mici, extinderea treptată a scalei, toate datele provenind din informații publice, raportul fiind redactat la 2 aprilie 2026, iar condițiile de piață ar putea fi deja schimbate.

Surse de date: ProSearch căutare în timp real, date publice de pe piața cripto, anunțuri oficiale OpenSea

Editat de: Jonathan

#OpenSea #solana #Base #Polygon

Conținutul OpenSea care te interesează

Răsfoiește | Crează | Cumpără | Vinde | Licitează

Urmați OpenSea pe canalul Binance

Stai la curent cu cele mai recente informații