1) Rezumat executiv

Silo Finance este un proiect de împrumut descentralizat construit în jurul unui singur principiu arhitectural: izolarea riscurilor. Fiecare piață de împrumut ("silo") asociază un activ de garanție cu un activ de împrumut, asigurându-se că o exploatare sau manipulare într-o piață singulară nu poate să se răspândească la restul proiectului. În timp ce majoritatea proiectelor de împrumut grupează activele împreună și gestionează riscurile prin guvernanță și liste albe, Silo izolează riscurile la nivel de piață prin design. Proiectul operează pe Sonic, Avalanche, Arbitrum One, Ethereum, Base și OP Mainnet.

Silo Finance a fost lansat în 2021, originând din hackathon-ul ETHOnline. Proiectul este dezvoltat de Silo Labs și guvernat de Silo DAO. Silo a strâns o rundă de seed de la constructori nativi DeFi și investitori angel.

T1 a fost un trimestru de contracție de titlu, dar cu o productivitate a capitalului în creștere. TVL și împrumuturile active au continuat să scadă alături de piața mai largă de împrumuturi DeFi, în timp ce taxele s-au menținut aproape constante și venitul a crescut de la un trimestru la altul, reflectând o schimbare către un capital mai eficient pe lanțuri precum Sonic. Pe Sonic, Silo a încheiat trimestrul ca cel mai mare proiect de împrumuturi după TVL și a generat de peste 10 ori mai multe taxe decât Aave.

Trimestrul s-a încheiat cu lansarea Silo V3 pe 24 martie, o nouă arhitectură de piață monetară care introduce un mecanism dublu de lichidare destinat să decupleze solvabilitatea de lichiditatea DEX, poziționând Silo pentru o gamă mai largă de tipuri de colateral, inclusiv active tokenizate din lumea reală. Toate datele din acest raport reflectă V2; V3 nu este încă urmărit de Token Terminal.

🔑 Metrici cheie (T1 2026)

Valoarea totală blocată: $133.33m (-50.02% QoQ, -35.38% YoY)

Împrumuturi active: $34.77m (-57.96% QoQ, -63.91% YoY)

Taxe: $1.92m (-2.93% QoQ, -15.85% YoY)

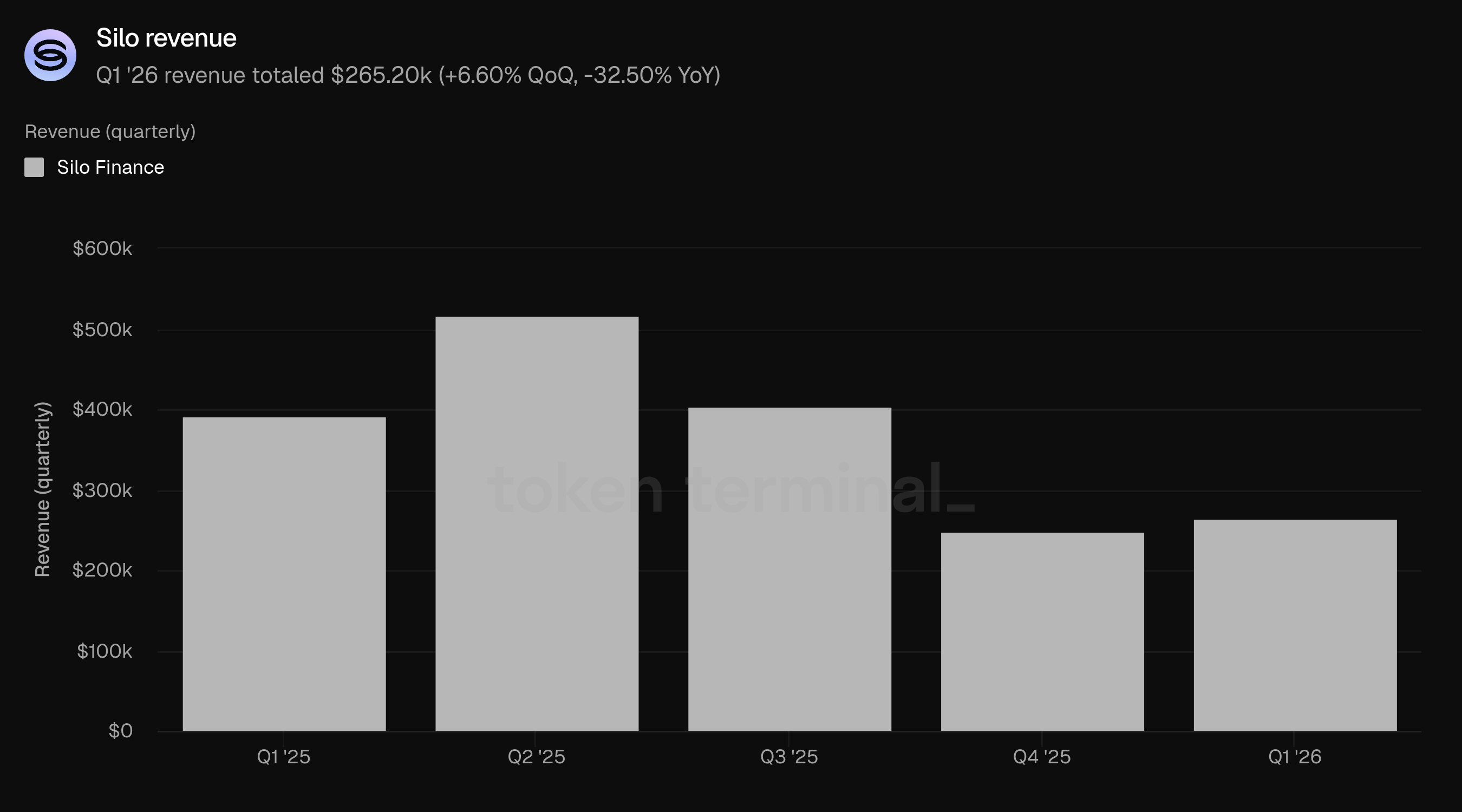

Venit: $265.20k (+6.60% QoQ, -32.50% YoY)

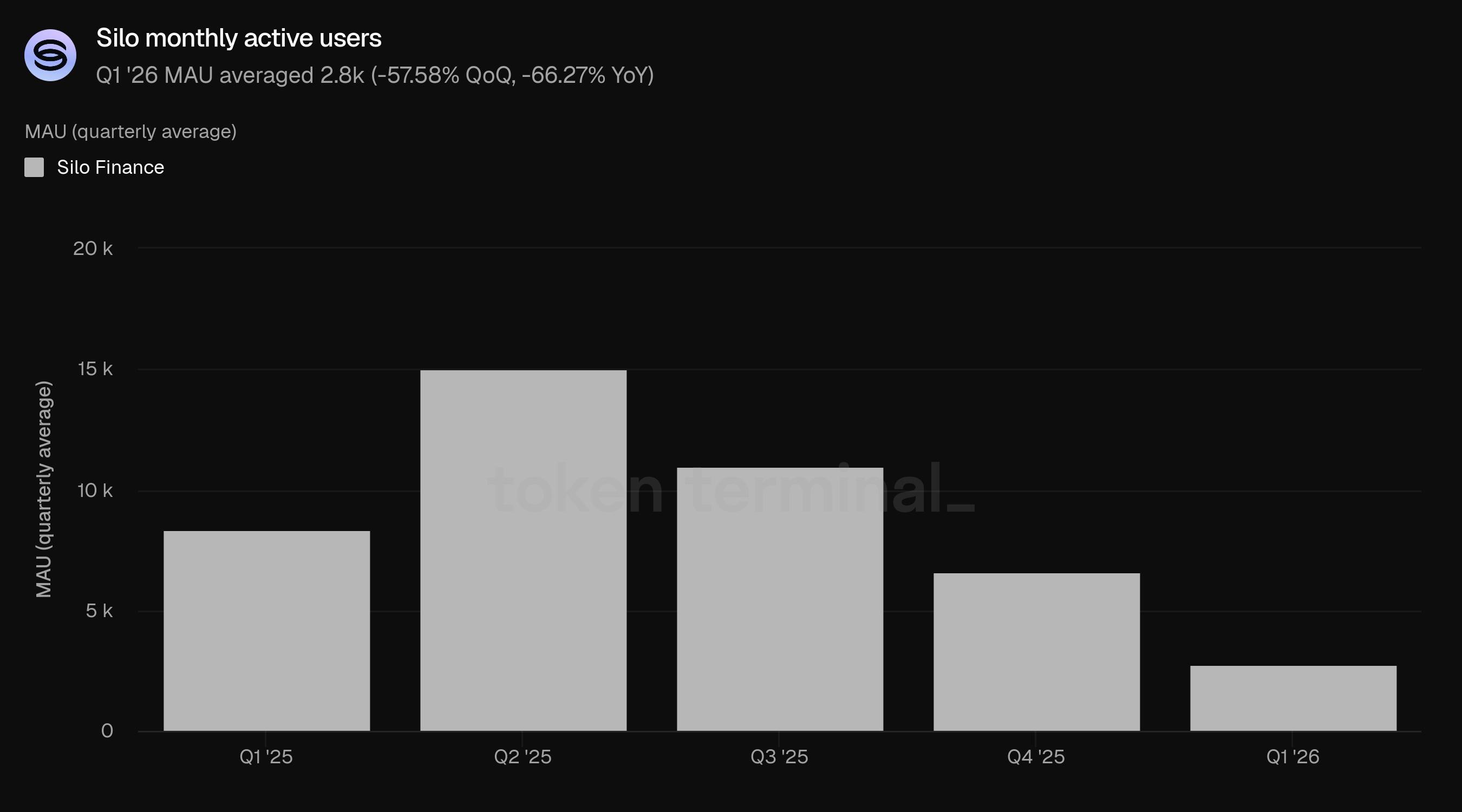

Utilizatori activi lunar: 2.8k (-57.58% QoQ, -66.27% YoY)

👥 Comentariile echipei fondatoare Silo

"În întreaga împrumutare DeFi, presupunerea de design dominantă a fost că colateralul poate fi lichidat pentru activele de împrumut imediat și la scară. Această presupunere modelează totul: care active pot fi susținute, cum este parametrizat riscul și cât de mult credit poate extinde în siguranță o piață. Problema principală este că creditul se destramă atunci când contează cel mai mult și piețele sunt sub stres. Focalizarea noastră principală în T1 a fost eliminarea acelei dependențe.

Această muncă s-a culminat în lansarea Silo V3. T1 s-a concentrat pe trei priorități: finalizarea arhitecturii de lichidare dublă, explicitarea riscurilor cu evaluări detaliate ale riscurilor și dezvăluiri transparente ale riscurilor și extinderea spațiului de design pentru ce tipuri de active pot participa în piețele de credit on-chain. Ceea ce suntem cei mai mândri este că V3 schimbă fundația pe care piețele de credit pot scala. În loc să fie constrânse de presupunerile de lichidare ale unui colateral dat, piețele pot fi tot mai mult evaluate pe baza fundamentelor activelor. Schimbul de colateral-datorie V3 face piețele existente mai sigure și mai eficiente din punct de vedere al capitalului, îmbunătățind randamentele pentru creditori, deschizând în același timp ușa pentru active care au fost excluse istoric din împrumuturi, în ciuda faptului că au o valoare economică reală. În acest sens, T1 a fost mai puțin despre iterație și mai mult despre tranziție.

Deoarece V3 a fost lansat la sfârșitul T1, ceea ce contează cel mai mult este dacă utilizatorii răspund la designul așa cum ne așteptam. Până acum, primele semnale de traction au venit de la utilizatori și parteneri care înțeleg imediat valoarea piețelor care nu depind de lichiditatea instantanee pentru a rămâne solvabile. Acest lucru include piețele curate, strategiile de vault structurate și activele RWA care au fost istoric dificile de susținut din cauza constrângerilor de răscumpărare, lichidității fragmentate sau profunzimii limitate pe on-chain. Pentru noi, validarea înseamnă a vedea creditorii alegând V3 pentru că apreciază protecția împotriva datoriilor proaste și randamentele de calitate superioară, nu doar ratele de titlu. Vrem să vedem împrumutătorii preferând piețele unde riscul colateralului, designul oracle și dependențele pieței sunt mai vizibile. Și vrem să vedem noi categorii de colateral folosite efectiv în practică, nu doar listate, ci integrate în piețele active de credit. Dacă aceste modele se întăresc prin T2, atunci V3 își face treaba așa cum a fost proiectat.

Suportul pentru colaterale ilichide este o consecință directă a schimbării de design. Sistemele de împrumut tradiționale sunt limitate de cerința ca colateralul să fie vândut pe piață pentru a plăti creditorii. Acest lucru exclude natural multe active care pot avea o valoare fundamentală clară, dar nu au lichiditate instantanee sau fiabilă la scară. V3 elimină această cerință. Acest lucru este deosebit de relevant pentru adoptarea instituțională, deoarece instituțiile se îngrijesc în general mai puțin de lichiditatea reflexivă a pieței și mai mult de claritatea riscurilor, eficiența capitalului și expunerea la active cu o valoare economică ușor de înțeles. În practică, calea către adoptarea instituțională este probabil să fie metodică. Aceasta începe cu piețe curate, designuri transparente ale oracle-urilor, selecții clare de colateral și active cu fundamentale credibile. De acolo, adoptarea depinde de demonstrerea faptului că piețele rămân solvabile în condiții de stres și că creditul poate scala fără a se baza pe presupuneri care eșuează în condiții adverse.

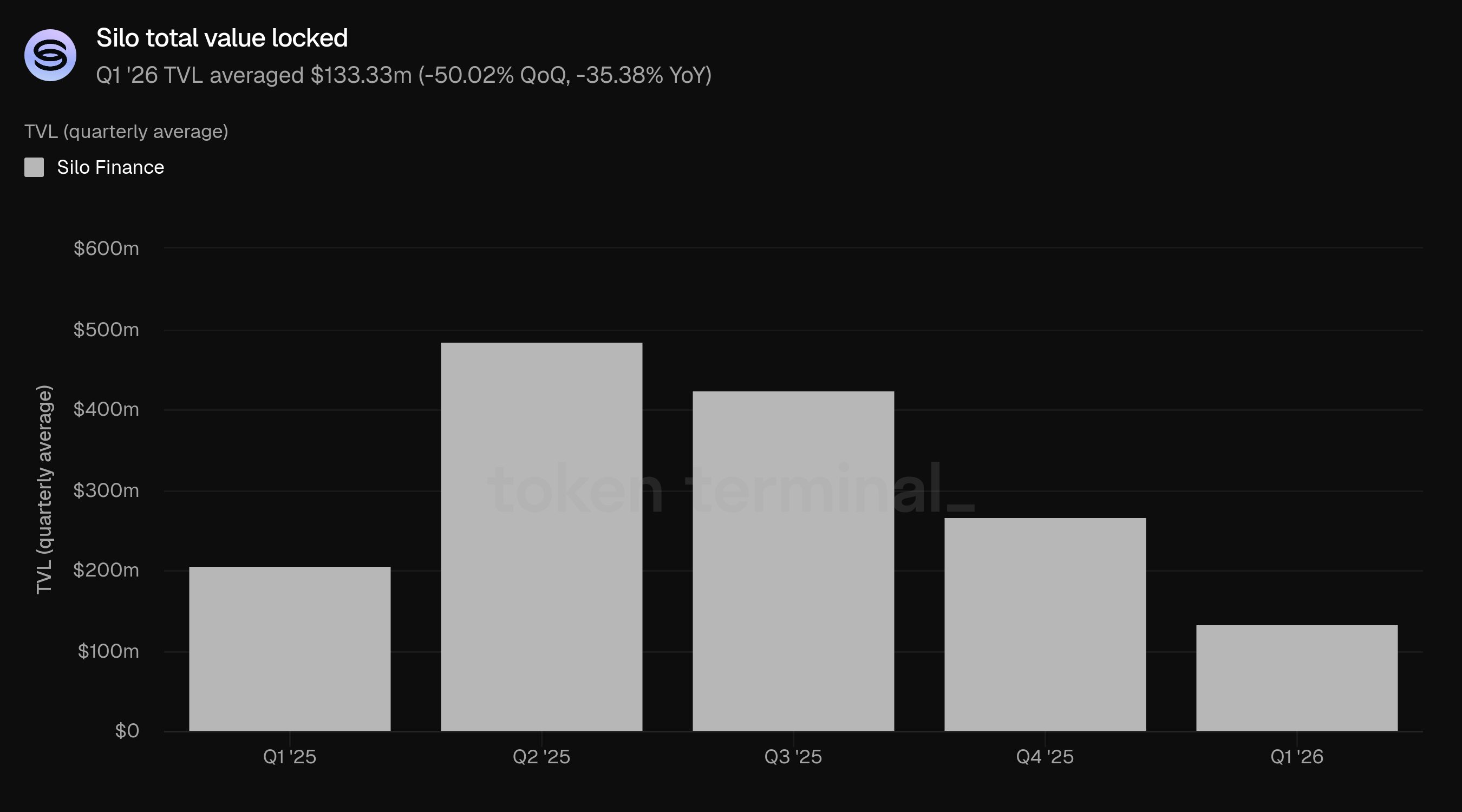

2) Valoarea totală blocată

Valoarea totală blocată (TVL) măsoară valoarea totală în USD a colateralului depus și a împrumuturilor restante pe Silo. TVL T1 a avut o medie de $133.33m, în scădere cu 50.02% față de $266.74m în T4 și în scădere cu 35.38% față de $206.30m în T1 2025.

Declinul a continuat traiectoria care a început după vârful TVL al Silo în T2 2025 ($485.33m). Piața mai largă de împrumuturi DeFi a contractat în timpul T1 pe fondul scăderii prețurilor activelor și a scăderii apetitului pentru leverage, iar scăderea Silo reflectă atât deleveragingul pe scară largă al pieței, cât și efectele persistente ale incidentelor Stream Finance și Stable Labs detaliate în raportul T4 2025.

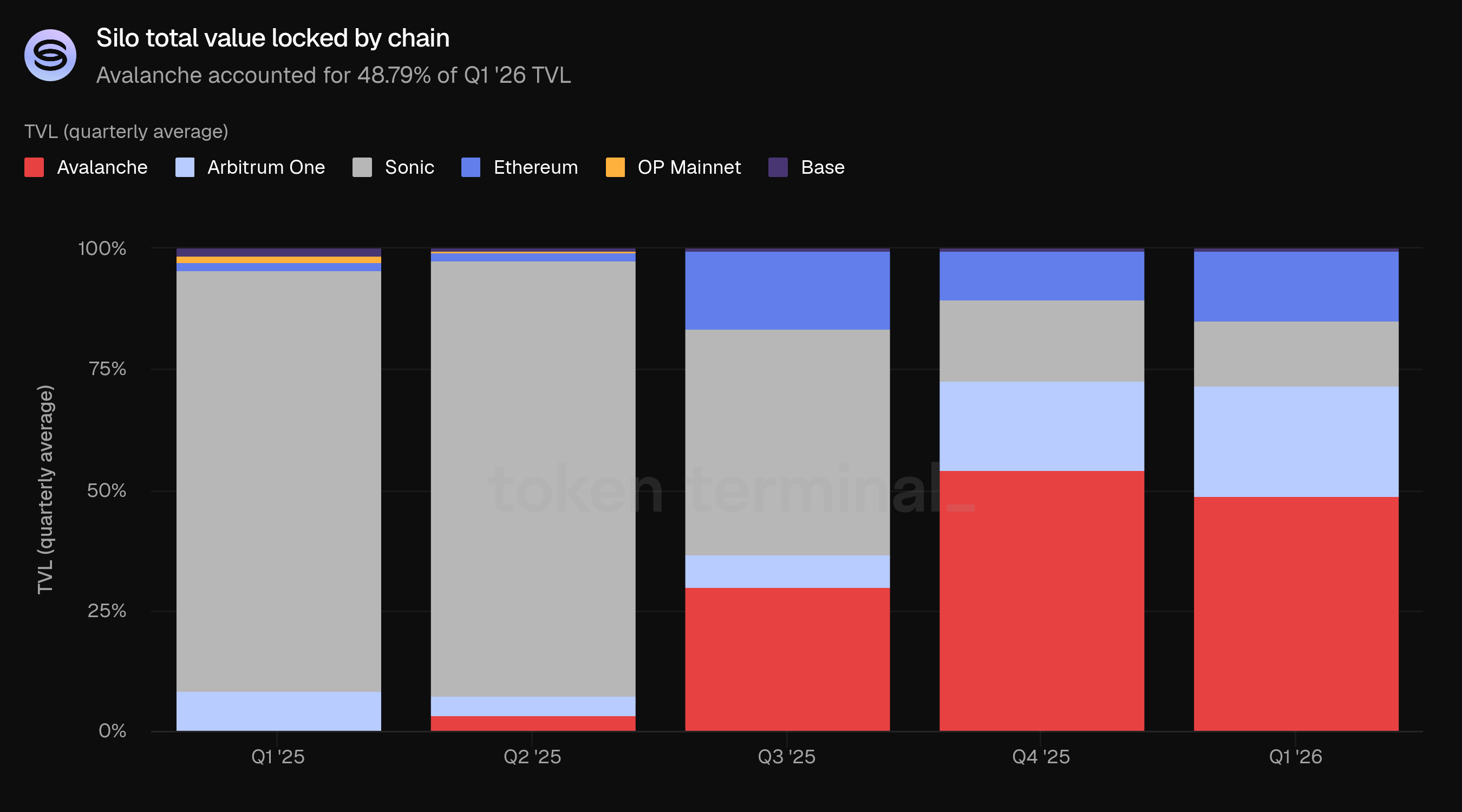

Avalanche a rămas cel mai mare lanț după TVL la 48.79%, în scădere de la 54.19% în T4. Arbitrum One și-a crescut cota de la 18.39% la 23.00%, iar Ethereum a crescut de la 10.01% la 14.44%. Ponderea TVL-ului Sonic a scăzut de la 17.04% la 13.45%, deși, după cum s-a discutat mai sus, producția economică a Sonic în raport cu cota sa de TVL a rămas disproporționat de ridicată.

Distribuția lanțului s-a schimbat semnificativ în ultimul an. În T1 2025, Sonic deținea 87.21% din TVL; până în T1 2026, capitalul s-a dispersat între Avalanche, Arbitrum One și Ethereum. Această diversificare reflectă maturizarea desfășurării multi-chain a Silo, mai degrabă decât o retragere dintr-un singur lanț.

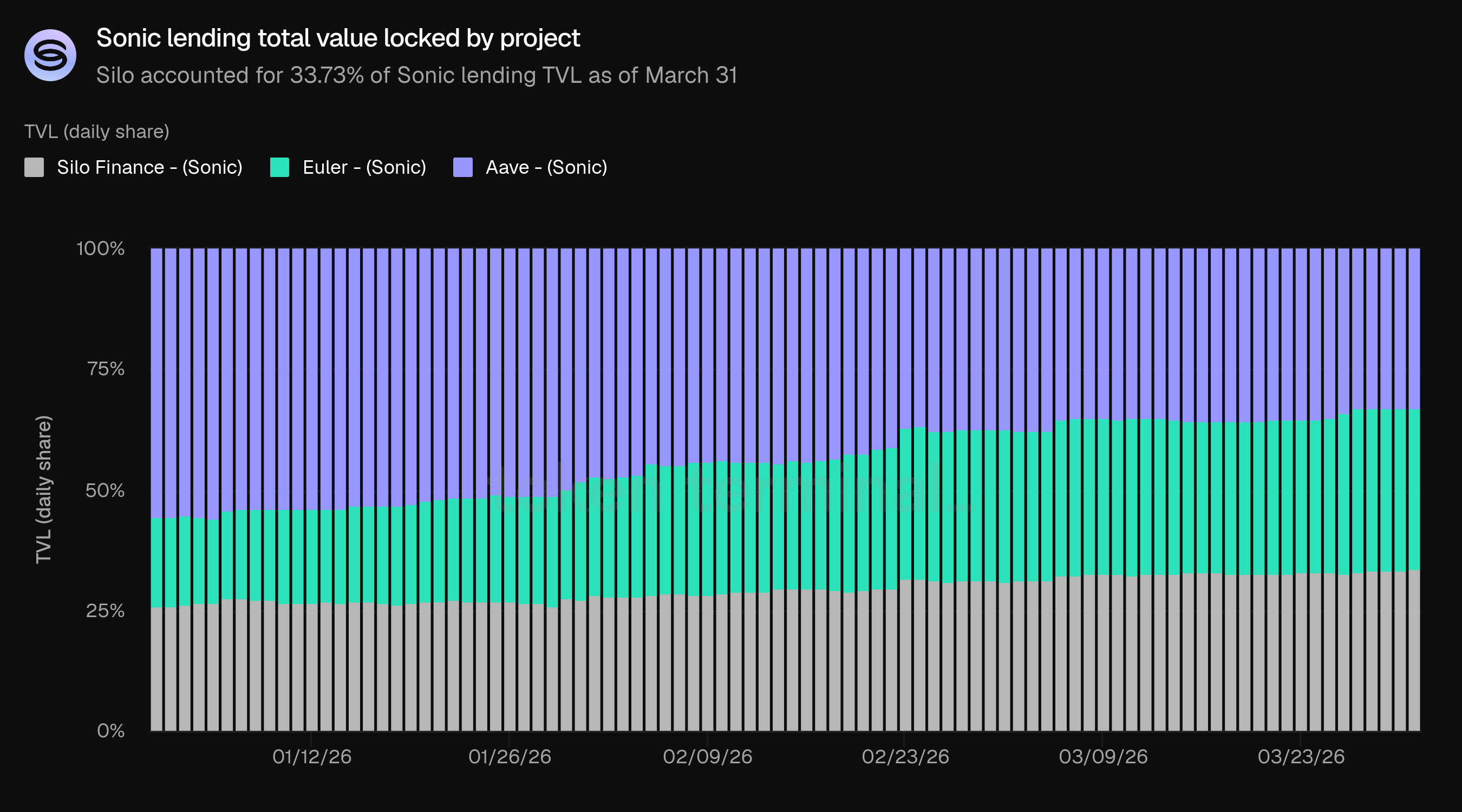

Pe Sonic în special, poziția competitivă a Silo s-a întărit în timpul trimestrului. La începutul T1, Aave deținea 55.47% din TVL-ul de împrumuturi Sonic, cu Silo la 26.00% și Euler la 18.53%. Până pe 31 martie, Silo a crescut la 33.73%, depășind atât Euler (33.18%), cât și Aave (33.09%) pentru a deveni cel mai mare proiect de împrumuturi pe Sonic după TVL. Această convergență a fost determinată de scăderea TVL-ului Sonic al lui Aave mai rapid decât al Silo, mai degrabă decât de creșterea absolută a depozitelor Silo.

👥 Comentariile echipei fondatoare Silo

"Declinul TVL-ului în T1 a fost o combinație a factorilor de piață pe scară largă și interni, deși principalul motor a fost deleveragingul mai larg din DeFi. Activitatea de împrumut este foarte reflexivă la condițiile de piață. Pe măsură ce prețurile activelor au scăzut și cererea de leverage s-a comprimat, totalul creditului restant din ecosistem s-a contractat. TVL-ul Silo a urmat această tendință. În același timp, au existat factori specifici protocolului. Efectele reziduale ale incidentelor anterioare, în special în jurul colateralului afectat și percepția riscurilor de către utilizatori, au contribuit la o bază de capital mai prudentă. În acest sens, o parte din declin reflectă utilizatorii răspunzând rațional la modul în care riscul a fost anterior supus. Ceea ce contează este cum se recuperează TVL-ul sub un design diferit. Sub V3, nu ne așteptăm ca creșterea TVL-ului să fie generată pur și simplu de ciclurile de leverage. În schimb, recuperarea ar trebui să fie determinată de capitalul care caută protecție și rezultate previzibile. În acel model, creșterea TVL-ului este mai puțin ciclică și mai mult legată de încrederea în structura pieței.

Poziția relativă a Silo pe Sonic este mai puțin despre creștere absolută și mai mult despre cum diferite sisteme răspund în condiții de stres. În timpul T1, TVL-ul pe Sonic a scăzut în general. Ponderea Silo a crescut în principal deoarece baza sa de capital s-a dovedit mai stabilă în raport cu alternativele, în timp ce alte protocoale au înregistrat scurgeri mai rapide. Acest lucru se datorează structurii pieței. Silo izolează riscurile la nivel de piață. Expunerea nu este grupată între activele necorelate, ceea ce limitează propagarea riscului și permite utilizatorilor să ia decizii mai țintite despre unde să aloce capital. În perioade de incertitudine, acest lucru contează. Pe scurt, reziliența a venit din structură, nu din stimulente.

Cele mai convingătoare oportunități în T2 nu sunt definite doar de lanț, ci de locul unde designul V3 deblochează noi tipuri de piețe de credit. Ne concentrăm pe trei domenii: piețele pentru active non-lichide instantanee, cum ar fi RWAs, tokenuri LP și chitanțe de vault care sunt acum colateral viabil; piețele curate și structurate unde riscul este clar definit și aliniat cu strategii specifice; și lanțurile cu ecosisteme de active diferențiate, inclusiv Ethereum, Arbitrum, Avalanche și medii emergente precum Injective. Firul comun este că creșterea urmează acolo unde fundamentalele activelor sunt puternice, dar lichiditatea este restricționată. Intrând în T2, accentul este mai puțin pe redistribuirea lichidității existente și mai mult pe aducerea de noi forme de capital și colateral în piețele de credit on-chain.

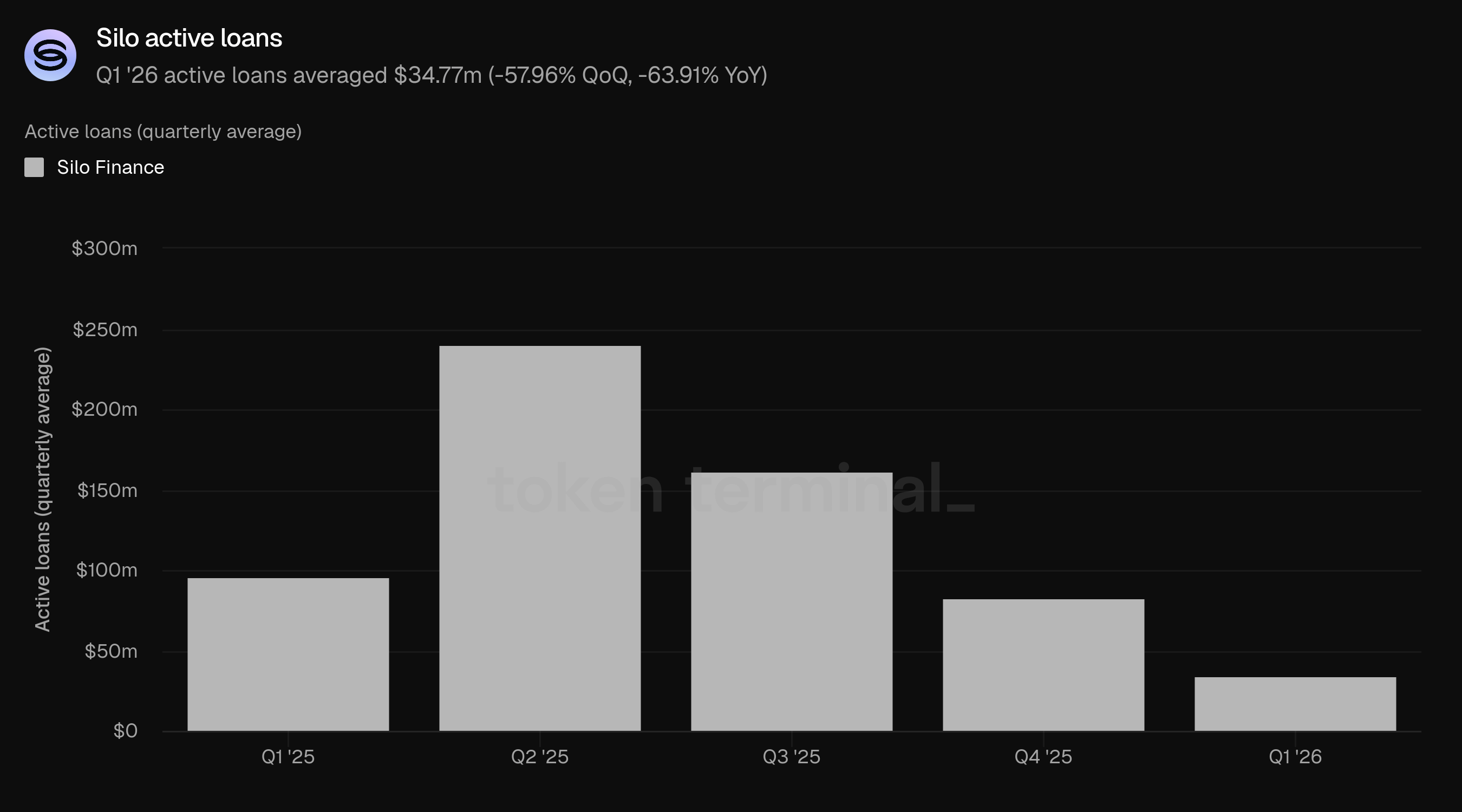

3) Împrumuturi active

Împrumuturile active măsoară valoarea totală în USD a împrumuturilor restante în piețele de împrumuturi Silo. Împrumuturile active T1 au avut o medie de $34.77m, în scădere cu 57.96% față de $82.71m în T4 și în scădere cu 63.91% față de $96.33m în T1 2025.

Împrumuturile active au scăzut mai abrupt decât TVL (-57.96% vs. -50.02%), împingând rata de utilizare (împrumuturi active ca pondere din TVL) în jos de la aproximativ 31.0% în T4 la 26.1% în T1. Acest lucru sugerează că mediu de deleverage a afectat cererea de împrumuturi mai mult decât oferta de depozite.

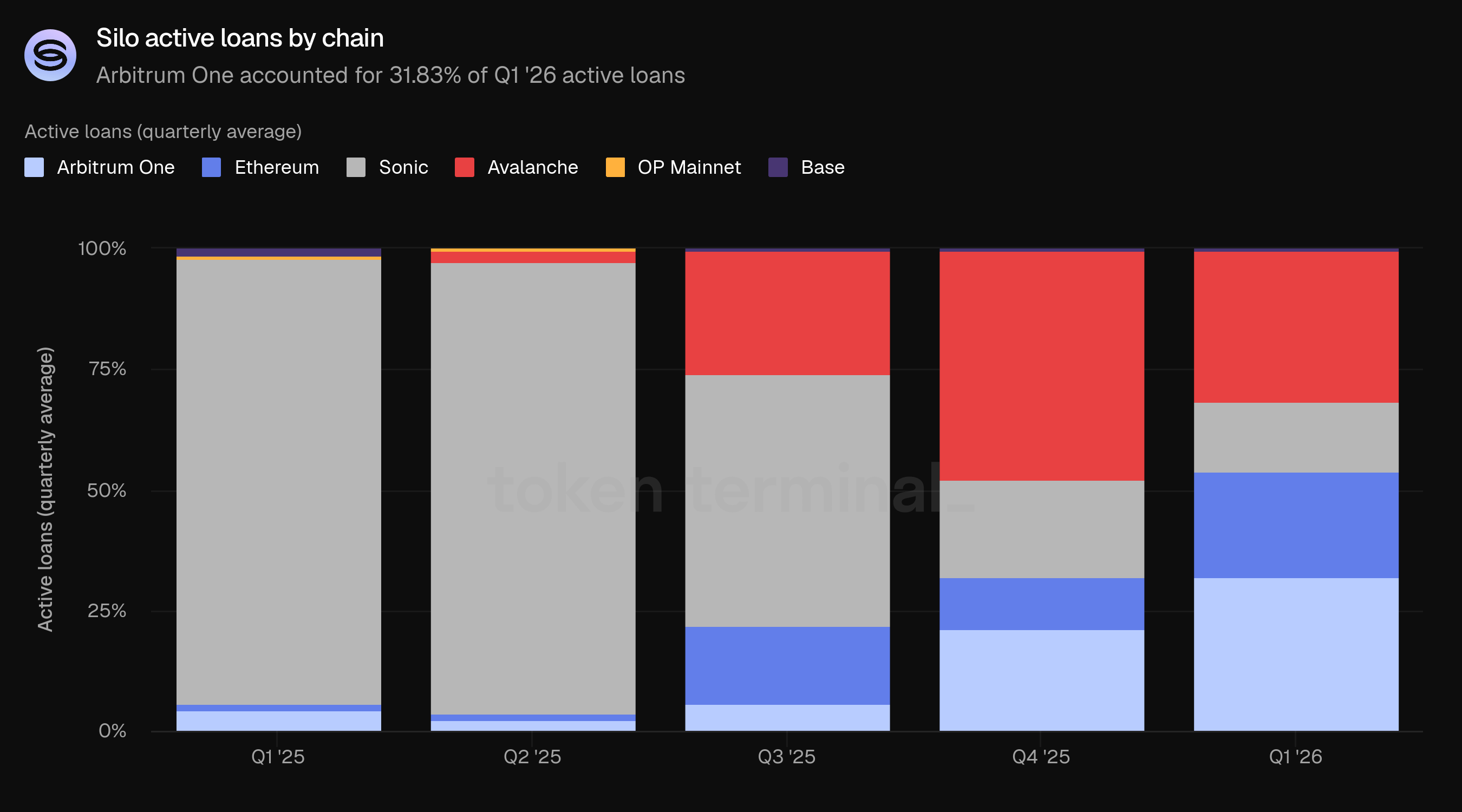

Distribuția lanțului pentru împrumuturile active s-a schimbat mai dramatic decât pentru TVL. Arbitrum One a depășit Avalanche ca cel mai mare lanț pentru împrumuturi, crescând de la 21.20% la 31.83%. Avalanche a fost pe locul doi cu 31.14% (în scădere de la 47.27%), urmat de Ethereum cu 21.90% (în creștere de la 10.78%) și Sonic cu 14.77% (în scădere de la 20.30%). Arbitrum One și Ethereum au contat împreună pentru 53.73% din împrumuturile active.

👥 Comentariile echipei fondatoare Silo

"Scăderea utilizării reflectă piața mai largă de împrumuturi DeFi în T1. Cererea de împrumuturi a contractat mai repede decât oferta pe măsură ce apetitul pentru leverage a scăzut, ceea ce este în conformitate cu ceea ce am văzut în întreaga DeFi. Din perspectiva noastră, nu există un singur nivel 'optimal' de utilizare în piețele izolate. În sistemele grupate, utilizarea este adesea împinsă mai sus pentru a maximiza eficiența capitalului, dar acest lucru vine cu compromisuri, în special în jurul dependenței de lichiditate și riscului de lichidare. Deoarece piețele sunt izolate, utilizarea poate fi evaluată pe fiecare activ, pe fiecare piață, mai degrabă decât la nivel de sistem. Ceea ce contează nu este maximizarea utilizării, ci asigurarea că aceasta rămâne consistentă cu profilul de lichiditate al colateralului, fiabilitatea designului oracle și capacitatea de a menține solvabilitatea în condiții de stres. V3 întărește această schimbare. Prin eliminarea cerinței ca colateralul să fie vândut pe piață pentru a menține solvabilitatea, utilizarea nu mai este constrânsă în același mod de presupunerile de lichidare. Obiectivul nu este de a împinge utilizarea mai sus, ci de a asigura că este durabilă în toate condițiile de piață.

Schimbarea către Arbitrum ca lanț principal pentru împrumuturi reflectă locul unde cererea pentru leverage a rămas cea mai puternică în T1. Arbitrum continuă să servească ca un loc principal pentru strategii active DeFi, în special cele care implică leverage, poziții structurate și integrarea cu perps, vault-uri și alte sisteme on-chain. Acest lucru susține natural cererea de împrumuturi chiar și într-o piață în contracție. Din ceea ce am observat, această schimbare este în principal organică. Nu au existat stimulente artificiale deosebite care să conducă la schimbare. În schimb, împrumutătorii au gravitat către piețele unde capitalul putea fi desfășurat eficient și unde infrastructura de suport a rămas puternică. Pe lanțuri precum Arbitrum, împrumuturile tind să fie legate de strategii active, mai degrabă decât de randamente pasive, ceea ce duce la o activitate de împrumuturi relativ mai mare. În continuare, ne așteptăm ca acest model să persiste, dar cu o adăugare importantă sub V3: pe măsură ce mai multe colaterale structurate și non-lichide devin viabile, cererea de împrumuturi va urma din ce în ce mai mult locurile unde se creează noi suprafețe de credit, nu doar unde lichiditatea este cea mai profundă.

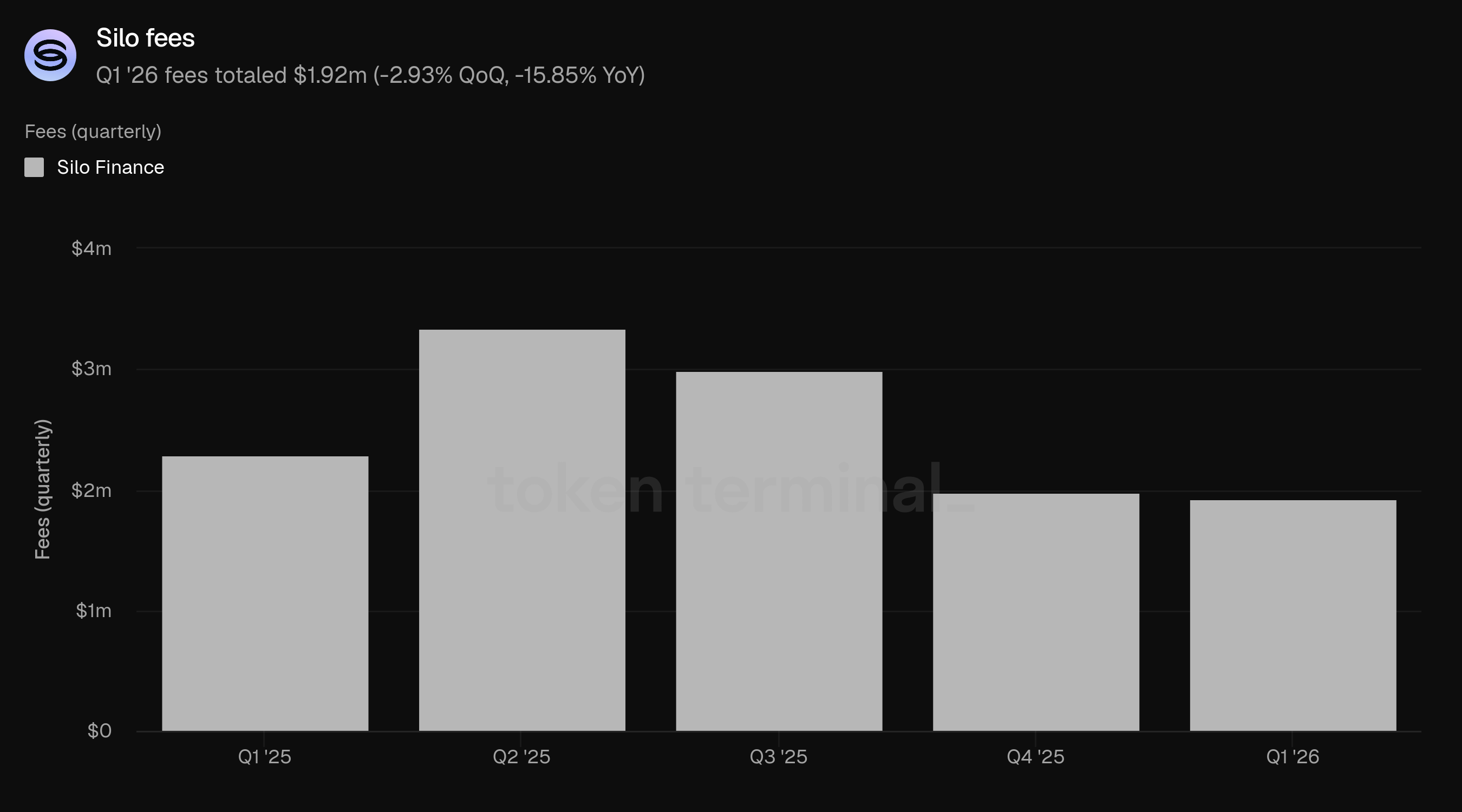

4) Taxe

Taxele măsoară valoarea totală în USD a dobânzilor plătite de împrumutători în piețele de împrumuturi Silo. Taxele T1 au totalizat $1.92m, în scădere cu 2.93% de la $1.98m în T4 și în scădere cu 15.85% de la $2.28m în T1 2025.

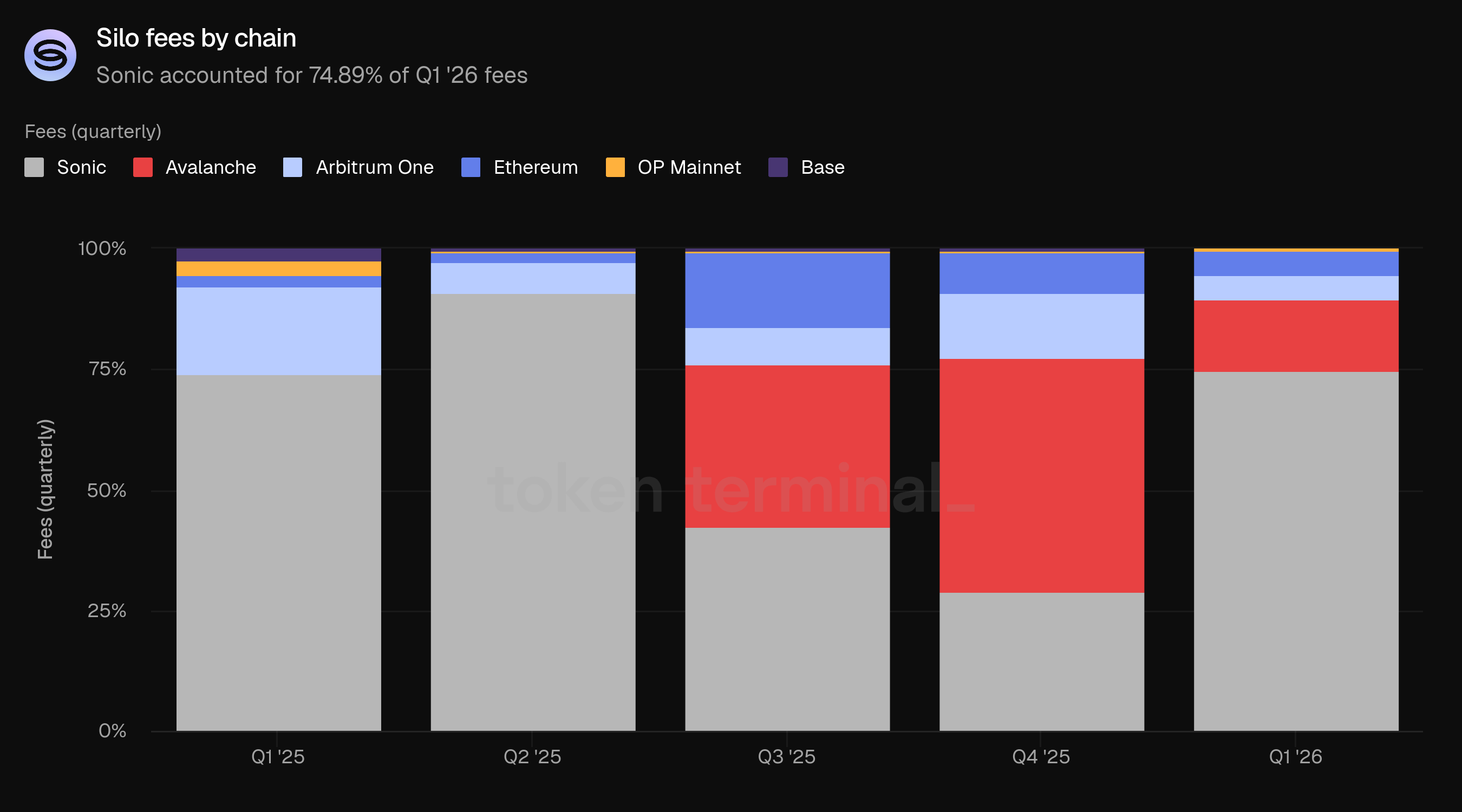

Rezultatul aproape plat al taxelor QoQ este dinamica remarcabilă a trimestrului. Generarea de taxe pe unitate de TVL s-a dublat aproximativ, de la 2.97% anualizat în T4 la 5.77% în T1, ceea ce înseamnă că capitalul rămas lucrează mai mult. Acest lucru este determinat în principal de compoziția taxelor: Sonic, care generează cele mai mari taxe în raport cu TVL-ul său, și-a crescut cota de taxe totale de la 28.81% în T4 la 74.89% în T1.

Sonic a reprezentat 74.89% din taxele T1, în ciuda faptului că deținea doar 13.45% din TVL și 14.77% din împrumuturile active. Această divergență s-a lărgit de la T4. Avalanche a contribuit cu 14.83%, în scădere bruscă de la 48.62% în T4. Arbitrum One (5.01%) și Ethereum (5.00%) au contribuit cu cote aproximativ egale.

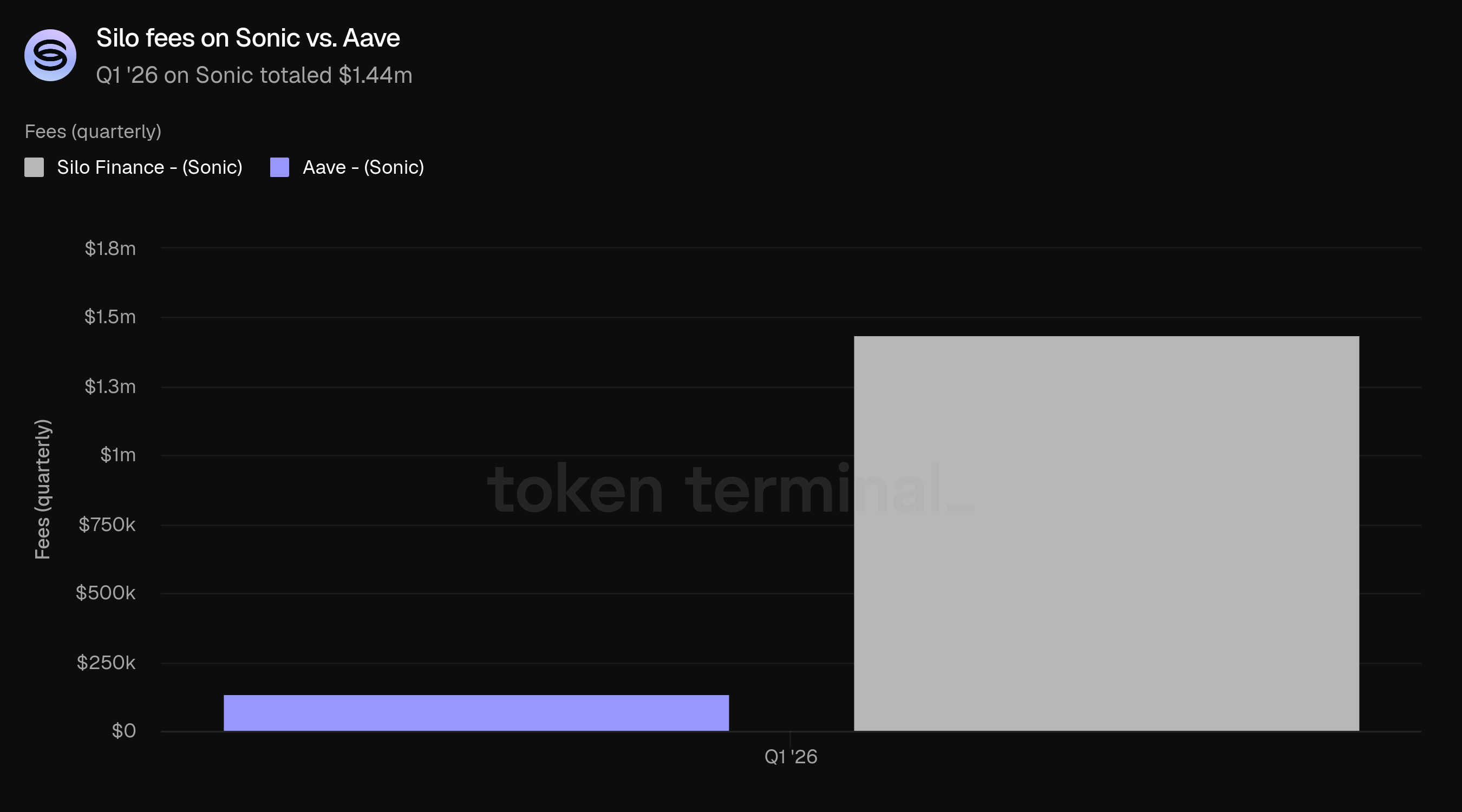

Pe Sonic, Silo a generat $1.44m în taxe în timpul T1 comparativ cu $134.81k a lui Aave, de peste 10 ori mai mult. Silo a generat de peste 10 ori mai multe taxe decât Aave pe Sonic.

👥 Comentariile echipei fondatoare Silo

"Semnalul cheie este că capitalul a devenit mai productiv, nu mai puțin. Deși TVL a scăzut alături de deleveragingul mai larg al pieței, generarea de taxe a rămas aproape constantă. Pe o bază pe unitate, taxele s-au dublat efectiv. Acest lucru ne spune că capitalul rămas era utilizat mai activ și la rate efective mai mari. Două dinamici au condus la aceasta. În primul rând, cererea de împrumuturi nu a dispărut; s-a concentrat. Capitalul a curs în piețele unde utilizarea, ratele și activitatea rămâneau elevate, mai degrabă decât fiind distribuit uniform. În al doilea rând, contribuția la taxe s-a îndreptat către medii precum Sonic, unde viteza capitalului și ratele de împrumuturi erau structurale mai mari. Deși reprezenta o parte mai mică din TVL, Sonic a generat majoritatea taxelor, ceea ce subliniază că TVL-ul singur nu este o măsură suficientă a producției economice. Mai pe scurt, aceasta se aliniază cu modul în care ne gândim la piețe: TVL-ul este pasiv. Taxele reflectă utilizarea.

Diferența în raport cu Aave se reduce la modul în care riscul este structurat și evaluat. În sistemele grupate, riscul este împărțit între toate activele. Acest lucru limitează ceea ce poate fi listat, cât de agresiv pot varia ratele și cum este alocat capitalul. Drept urmare, piețele tind să converge către configurații cu risc mai scăzut și randamente mai scăzute. Silo adoptă o abordare diferită. Fiecare piață este izolată. Riscul este conținut într-o singură pereche de colateral. Acest lucru permite o evaluare mai granulară a riscurilor pe fiecare activ, suport pentru tipuri de colateral cu randamente mai ridicate și o flexibilitate mai mare în formarea ratelor bazate pe cererea specifică pieței. Pe Sonic, acest lucru a dus la piețe care erau atât cu o utilizare mai mare, cât și cu o rată mai mare, generând semnificativ mai multe taxe în raport cu TVL. Este important de menționat că aceasta nu este generată de stimulente sau cerere artificială. Reflectă o diferență structurală.

5) Venit

Venitul măsoară valoarea totală în USD a taxelor reținute de Silo. Venitul T1 a totalizat $265.20k, în creștere cu 6.60% față de $248.79k în T4 și în scădere cu 32.50% față de $392.91k în T1 2025. Acesta a fost al doilea trimestru consecutiv de creștere a venitului, un rezultat notabil având în vedere scăderile din TVL, împrumuturi active și numărul utilizatorilor.

Rata de preluare (venit ca o parte din taxe) a crescut de la 12.57% în T4 la 13.80% în T1. Combinată cu baza de taxe aproape plată, această expansiune a ratei de preluare a condus la creșterea veniturilor QoQ. Venitul anualizat în raport cu TVL s-a dublat aproximativ, de la 0.37% în T4 la 0.80% în T1, reflectând eficiența capitalului în creștere a desfășurărilor rămase ale Silo.

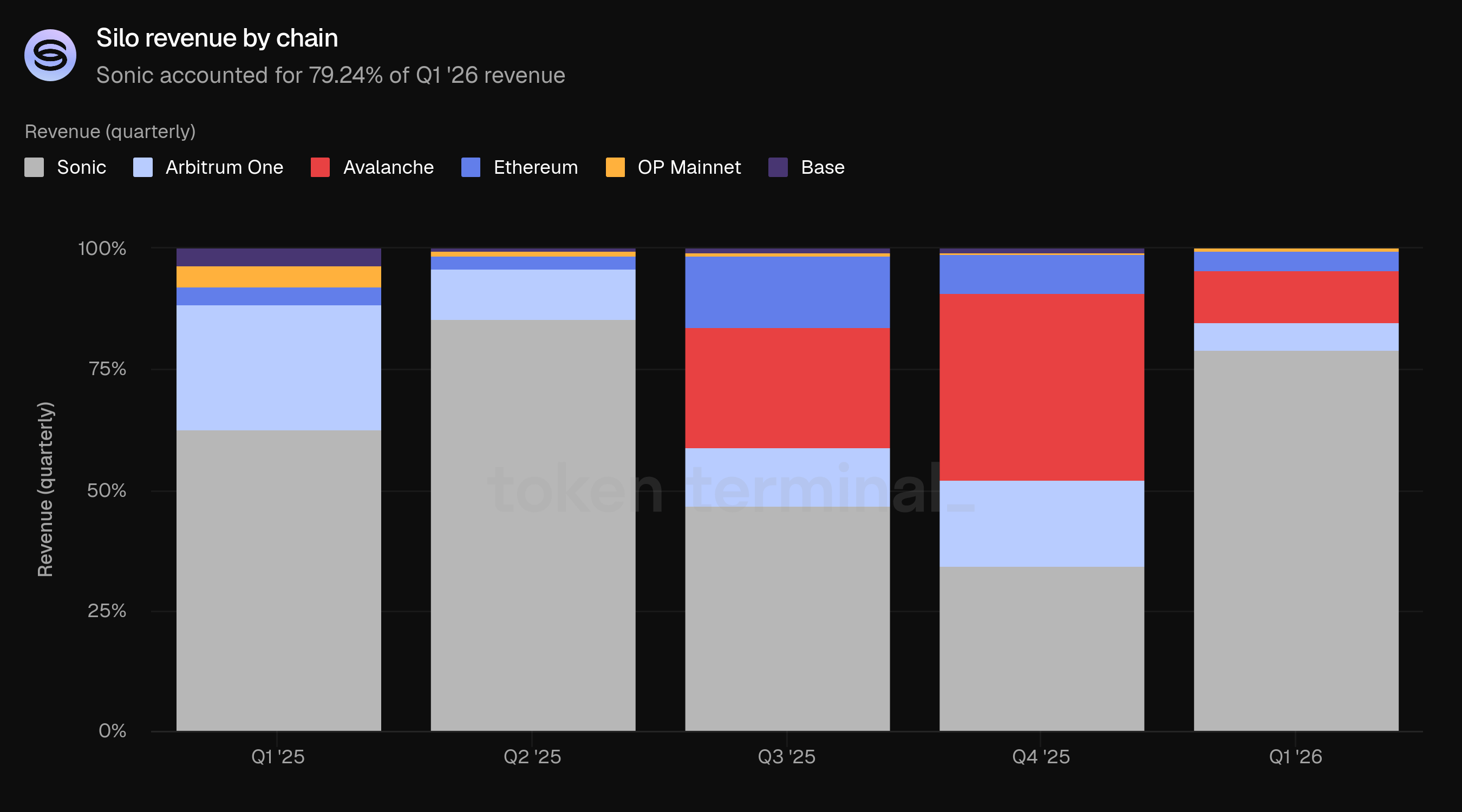

Sonic a reprezentat 79.24% din venitul T1, o concentrare și mai mare decât 74.89% din taxe, sugerând dinamici favorabile de retenție a veniturilor pe lanț. Avalanche a contribuit cu 10.75%, urmat de Arbitrum One (5.73%) și Ethereum (3.79%).

👥 Comentariile echipei fondatoare Silo

"Creșterea veniturilor este o funcție a unei mai bune eficiențe a capitalului, nu a scalei. Deși TVL și împrumuturile au scăzut, generarea de taxe a rămas stabilă și concentrată în piețele cu o utilizare mai mare și medii mai puternice de rate. În același timp, protocolul a capturat o cotă ușor mai mare din acele taxe. Rezultatul este o rată de preluare efectivă mai mare și mai multe venituri pe unitatea de TVL. Mai pe larg, aceasta întărește un punct esențial: venitul este determinat de modul în care este folosit capitalul, nu de cât de mult capital este prezent.

Pauza în distribuția xSILO a fost intenționată. A permis DAO-ului să treacă la V3 fără a se angaja într-un model de distribuție legat de dinamica V2. Reluarea distribuțiilor depinde de claritate, nu de temporizare. Am dori să vedem utilizarea susținută a piețelor V3, generarea constantă de taxe în multiple piețe și stabilitate în modul în care venitul se acumulează sub noua arhitectură. În V2, venitul a fost legat în mare măsură de utilizarea în piețele dependente de lichiditate. În V3, venitul este legat de piețele care rămân solvabile în toate condițiile, participarea mai largă a colateralelor și randamentul derivat atât din dobânzi, cât și din mecanismele structurale de lichidare. Înainte de a relua distribuțiile, DAO-ul are nevoie de încredere că venitul este durabil și nu depinde de condiții tranzitorii.

Partea de venit a Sonic fiind mai mare decât partea sa de taxe reflectă modul în care valoarea curge prin sistem, nu doar cât de multă activitate are loc. Piețele Sonic au operat mai aproape de intervalele optime de utilizare, cu structuri de taxe care captează o pondere mai mare din plățile și activitățile împrumutaților concentrate în piețe cu putere de preț mai mare. Rezultatul este că fiecare unitate de taxă pe Sonic contribuie mai eficient la venitul protocolului. La scară, nu vedem venitul ca o funcție a atingerii unui prag specific de TVL. Venitul semnificativ provine din utilizarea constantă în piețe bine concepute, active care generează randament real sau cerere de împrumuturi și capital alocat pe baza fundamentelor, nu a stimulentelor. Dacă aceste condiții se mențin, venitul se scalează natural ca un produs secundar al piețelor de credit sănătoase, mai degrabă decât ca o funcție a ciclurilor de leverage pe termen scurt.

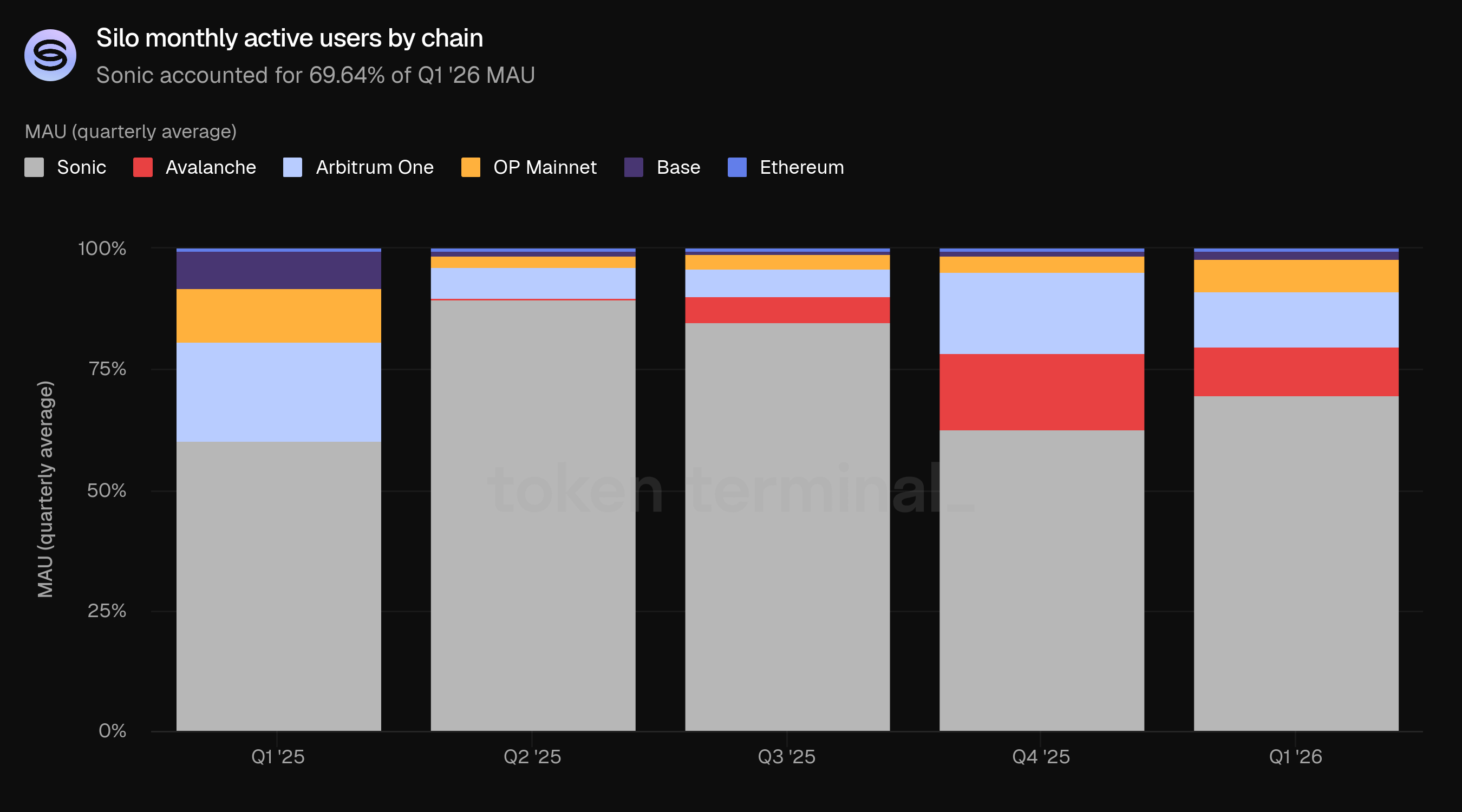

6) Utilizatori activi lunar

Utilizatori activi lunar (MAU) măsoară numărul de adrese unice de portofel care au interacționat cu Silo pe o perioadă de 30 de zile. MAU T1 a avut o medie de 2.8k, în scădere cu 57.58% față de 6.6k în T4 și în scădere cu 66.27% față de 8.3k în T1 2025.

Baza de utilizatori a scăzut constant de la vârful din T2 2025 de 15.0k. Cu toate acestea, venitul per utilizator a crescut substanțial: T1 a generat $265.20k în venituri de la 2.8k utilizatori ($94.71 per utilizator, comparativ cu $248.79k în T4 de la 6.6k utilizatori ($37.69 per utilizator).

Sonic a rămas cel mai mare lanț pentru activitatea utilizatorilor cu 69.64%, în creștere de la 62.63% în T4. Arbitrum One (11.30%) și Avalanche (10.29%) au completat primele trei. Contrastul dintre cota de 69.64% a Sonic din MAU și cota sa de 13.45% din TVL subliniază un model familiar: Sonic atrage cei mai mulți utilizatori și generează cele mai multe taxe, în timp ce desfășurările mai mari de capital se află pe Avalanche și Arbitrum One. Ethereum, care deține 14.44% din TVL și 21.90% din împrumuturile active, reprezintă doar 0.40% din MAU, indicând un număr mic de participanți de mare valoare pe acel lanț.

👥 Comentariile echipei fondatoare Silo

"Baza de utilizatori actuală este clar mai eficientă din punct de vedere al capitalului și mai intenționată. MAU a scăzut alături de desfășurarea mai largă a activității impulsionate de stimulente, dar venitul per utilizator a crescut semnificativ. Acest lucru indică o schimbare către utilizatori care desfășoară capital cu scop, nu reacționează la stimulente pe termen scurt. Vedem aceasta ca pe o tranziție pozitivă. Ceea ce este important este că reconstruirea numărului de utilizatori este încă importantă, dar nu în detrimentul calității. Sub V3, obiectivul nu este de a maximiza activitatea la nivel de suprafață, ci de a crește o bază de utilizatori care înțelege riscul și valorizează transparența, alocă capital pe baza calității randamentului și participă activ în piețele de credit. Prioritatea în V3 este calitatea pe primul loc, scalarea pe al doilea.

Divergența dintre lanțuri este de așteptat și reflectă roluri diferite. Sonic este un mediu cu activitate ridicată, cu un număr mare de utilizatori, generare de taxe ridicată și un capital mediu mai mic pe utilizator. Ethereum este opusul: număr mic de utilizatori, concentrare mare a capitalului, poziții mai mari și mai deliberate. Arbitrum și Avalanche se află între aceste extreme. Nu vedem aceasta ca pe o problemă; este o proprietate emergentă a segmentării pieței. Aceasta informează o strategie multi-suprafață: Sonic pentru piețele cu viteză mare, cu un angajament ridicat; Ethereum pentru capital instituțional și de mare valoare; Arbitrum și Avalanche pentru împrumuturi bazate pe strategii și desfășurarea capitalului.

V3 schimbă fundamental modelul de achiziție. În V2, creșterea a fost parțial legată de atragerea utilizatorilor în sisteme bazate pe lichiditate. În V3, creșterea este legată de aducerea activelor și a capitalului potrivit în piețele unde solvabilitatea este garantată. Nu mai suntem constrânși la utilizatori care optimizează în jurul lichidității. Acest lucru deschide ușa pentru participanții instituționali care alocă sume mai mari de capital, concentrându-se pe raportarea clară a riscurilor și protecția împotriva pierderilor, și interesați de randamente susținute de fundamentale reale ale activelor. Calea de a-i ajunge este de asemenea diferită: piețe curate cu profile de risc definite, suport pentru active precum RWAs, chitanțe de vault și poziții generatoare de randamente, și o vizibilitate clară asupra designului oracle, parametrilor și dependențelor. În practică, credem că adoptarea nu va veni doar dintr-o simplă achiziție de utilizatori, ci din aducerea de noi categorii de capital on-chain, în piețele structurate pentru a le susține.

7) Perspective

Silo V3 a fost lansat la sfârșitul T1 cu o arhitectură dublă de lichidare care introduce o alternativă la lichidarea bazată pe DEX. Când lichiditatea on-chain este insuficientă pentru a executa o lichidare standard, protocolul poate schimba colateralul direct în activele de împrumut cu un discount pentru a acoperi creditorii. Echipa a declarat că acest lucru elimină dependența de lichiditatea instantanee pentru solvabilitate.

V3 introduce de asemenea evaluarea detaliată a riscurilor și dezvăluirea transparentă a riscurilor, evidențiind căile de lichidare, dependențele oracle-urilor și comportamentul colateralului în condiții de stres. Echipa consideră această transparență ca o condiție prealabilă pentru adoptarea instituțională.

Echipa se așteaptă ca adoptarea V3 să fie condusă de piețe curate cu profile de risc definite și a declarat că extinderea în cazuri de utilizare instituțională, în special împrumuturile împotriva RWAs, tokenurilor LP și chitanțelor de vault, este un obiectiv strategic principal. Pe frontul expansiunii lanțului, echipa a arătat interes pentru desfășurarea în Injective și alte ecosisteme unde fundamentalele activelor sunt puternice, dar lichiditatea on-chain este restricționată.

8) Definiții

Metrici:

Valoarea totală blocată: măsoară valoarea totală în USD a colateralului depus și a împrumuturilor restante pe Silo.

Împrumuturi active: măsoară valoarea totală în USD a împrumuturilor restante în piețele de împrumuturi Silo.

Taxe: măsoară valoarea totală în USD a dobânzilor plătite de împrumutați în piețele de împrumuturi Silo.

Venit: măsoară valoarea totală în USD a taxelor reținute de Silo.

Utilizatori activi lunar: măsoară numărul de adrese unice de portofel care au interacționat cu Silo pe o perioadă de 30 de zile.

9) Despre acest raport

Acest raport este publicat trimestrial și produs folosind infrastructura de date on-chain de la Token Terminal. Toate metricile sunt preluate direct din datele blockchain. Graficele și seturile de date menționate în acest raport pot fi vizualizate pe tabloul de bord corespunzător Raportului Silo T1 2026 de pe Token Terminal.