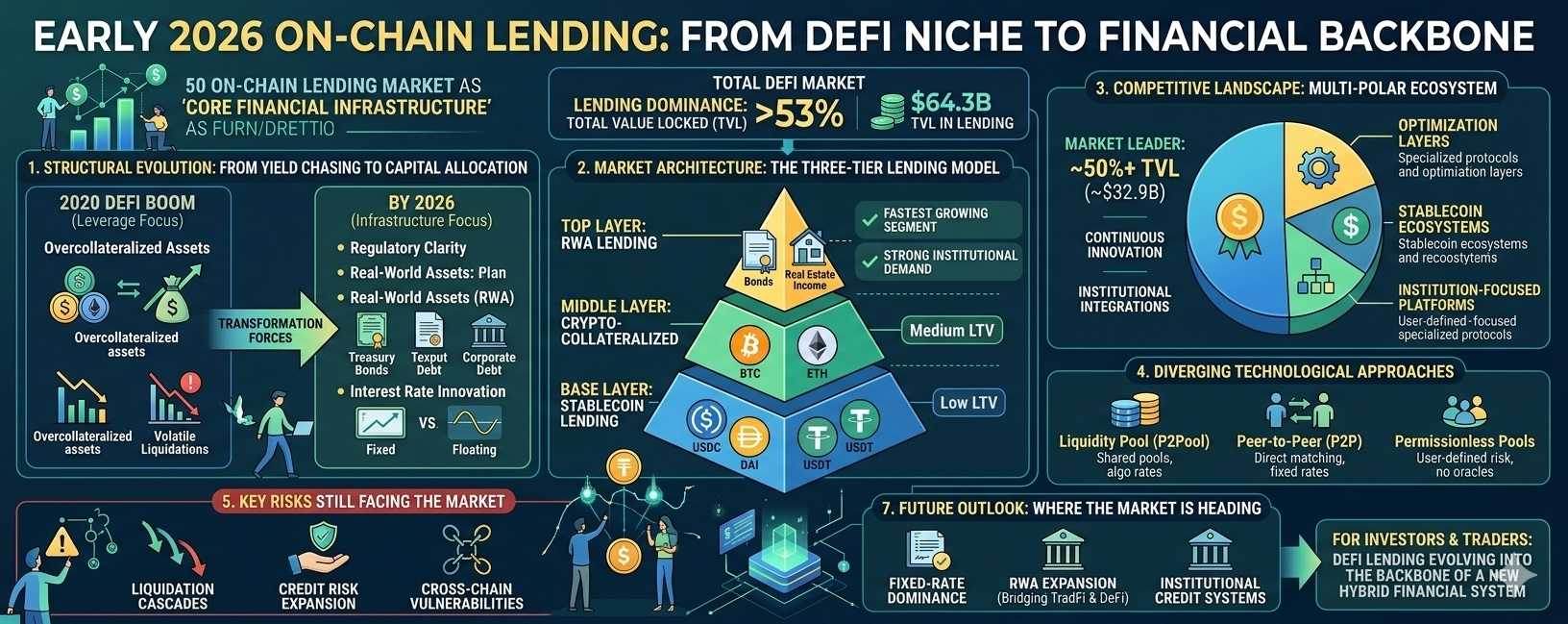

Sectorul de împrumuturi on-chain a trecut decisiv de la o nișă speculativă DeFi la una dintre cele mai critice piloni ai sistemului financiar digital. Până la începutul anului 2026, protocoalele de împrumut comandă peste 64,3 miliarde de dolari în valoare totală blocată (TVL)—mai mult de 53% din întregul ecosistem DeFi—evidențiind dominația și maturitatea lor.

Această evoluție nu este doar despre scară. Reflectă o schimbare structurală mai profundă: de la instrumente de leverage cripto cu risc ridicat la infrastructură financiară de grad instituțional.

1. Evoluția Structurală: De la Leverage la Infrastructură

În prima sa fază în timpul boom-ului DeFi din 2020, împrumuturile on-chain au servit în principal utilizatorii cripto-nativi care căutau levier. Modelul a fost simplu:

Supraîndatorarea activelor

Împrumută stablecoins

Reinvestiți în strategii generatoare de randamente

Deși extrem de profitabil în piețele în creștere, acest sistem s-a dovedit fragil în timpul declinului. Evenimente precum prăbușirile de pe piață din 2022 au expus:

Cascada lichidărilor

Poziții supraîndatorate

Riscuri de contagion sistemic

Ce s-a schimbat?

Până în 2026, trei forțe majore au remodelat sectorul:

1. Claritate reglementară

Cadrele din regiunile majore au îmbunătățit căile de conformitate

Capitalul instituțional a câștigat încredere pentru a intra în DeFi

2. Creșterea activelor din lumea reală (RWA)

Active tokenizate precum obligațiunile de trezorerie și datoria corporativă au intrat în DeFi

RWAs acum depășesc 18.5 miliarde de dolari în piețele de împrumuturi

3. Inovația ratei dobânzii

Trecerea de la ratele pur plutitoare

Apariția modelelor de rată fixă și hibride

O mai bună aliniere cu sistemele financiare tradiționale

Această transformare marchează trecerea de la „urmărirea randamentelor” → „alocarea capitalului.”

2. Arhitectura pieței: Modelul de împrumut pe trei niveluri

Ecosistemul modern de împrumuturi on-chain funcționează într-o ierarhie structurată:

■ Strat de bază: Împrumuturi cu stablecoin

Active: USDC, DAI, USDT

LTV: ~80–90%

Segmentul cu cel mai mic risc

Motorul de lichiditate de bază al DeFi

■ Strat mediu: Împrumuturi colateralizate cu cripto

Active: BTC, ETH

LTV: ~50–70%

Riscul de volatilitate mai mare

Popular printre traderi și arbitraj

■ Strat superior: Împrumuturi RWA

Active: Obligațiuni de trezorerie, împrumuturi corporative, venituri din imobiliare

Segmentul cu cea mai rapidă creștere

Cerere instituțională puternică

Concentrare pe conformitate și stabilitate

Acest sistem stratificat reflectă o piață în maturare, unde riscul este stratificat și evaluat mai eficient.

3. Peisajul competitiv: Un gigant, mulți specialiști

Structura pieței este cel mai bine descrisă ca:

„Un jucător dominant + mai mulți concurenți puternici.”

Lider de piață

Controlează aproximativ 50%+ din TVL-ul de împrumuturi (~$32.9B)

Menține dominația prin:

Inovație continuă

Expansiune cross-chain

Integrări instituționale

Competitori emergenți

Mai degrabă decât a concura direct, protocoalele mai noi se specializează:

Straturi de optimizare care îmbunătățesc eficiența capitalului

Ecosisteme de stablecoin care valorifică strategii de randament

Platforme axate pe instituții care oferă soluții de împrumut conforme

Aceasta indică un ecosistem multipolar, nu o piață în care câștigă un singur jucător.

4. Abordări tehnologice divergente

Inovația în protocoalele de împrumut se ramifică în trei modele principale:

■ Modelul de bazin de lichiditate (P2Pool)

Bazine de capital partajate

Ratele dobânzilor bazate pe algoritmi

Lichiditate ridicată, ușor de utilizat

Eficiență de capital mai scăzută

Cel mai bine pentru: utilizatori generali și lichiditate la scară largă

■ Modelul Peer-to-Peer (P2P)

Potrivirea directă între creditor și debitor

Rate fixe și durate

Randamente mai predictibile

Lichiditate limitată

Cel mai bine pentru: nevoi de finanțare structurată

■ Bazine fără permisiune

Fără oracole, fără guvernanță

Utilizatorii definesc parametrii de risc

Maximă descentralizare

Risc și complexitate mai mari

Cel mai bine pentru: utilizatori avansați care caută autonomie

5. Riscuri cheie care încă afectează piața

În ciuda maturității sale, sectorul are riscuri critice:

■ Cascada lichidărilor

Scăderile bruște de preț pot declanșa:

Lichidări masive

Instabilitate pe întreaga piață

■ Expansiunea riscurilor de credit

Pe măsură ce RWAs cresc:

Riscurile de default intră în DeFi

Riscul off-chain devine relevant

■ Vulnerabilități cross-chain

Podurile introduc:

Riscuri de contract inteligent

Oportunități de exploatare

Aceste riscuri acționează ca un "tavan structural" pentru creșterea necontrolată.

6. Instituționalizarea: Tendința definitorie

Cea mai importantă schimbare în 2026 este participarea instituțiilor.

Divizarea comportamentului regional:

Asia: strategii cu risc ridicat, bazate pe retail

Europa/SUA: axate pe conformitate, adoptare instituțională

Cererea instituțiilor:

KYC & soluții de custodie

Auditorii transparenți

Instrumente de randament stabile

Aceasta transformă fundamental:

Profiluri de utilizator

Toleranța la risc

Designul produsului

7. Perspectivele viitoare: Încotro se îndreaptă piața

Trei câmpuri de luptă majore vor defini următoarea fază:

■ Dominanța împrumuturilor cu rată fixă

Predictibilitatea va atrage instituții

Expunere redusă la volatilitate

■ Expansiunea RWA

Împrumuturi susținute de trezorerie

Imobiliare și obligațiuni tokenizate

Conectarea TradFi și DeFi

■ Sistemele de credit instituțional

Scorarea creditului on-chain

Împrumuturi bazate pe reputație

Cereri de colateral reduse

Concluzia finală

Piața de împrumuturi on-chain nu mai este experimentală—devine o infrastructură financiară de bază. În timp ce un jucător dominant continuă să conducă, inovația în RWAs, împrumuturi cu rată fixă și integrarea instituțională restructurează rapid peisajul competitiv.

Pentru investitori și traderi, adevărata oportunitate nu constă în hype-ul pe termen scurt, ci în înțelegerea acestei transformări profunde:

Împrumuturile DeFi evoluează în coloana vertebrală a unui nou sistem financiar hibrid—unde cripto și finanțele tradiționale se converg.