În timp ce #THENA echipa finalizează Piața Opțiunilor pentru platforma lor, să ne uităm la un exemplu concret de utilizare a unei opțiuni CALL.

O $BTC opțiune CALL este dreptul, dar nu obligația, de a cumpăra Bitcoin la un preț fix în viitor.

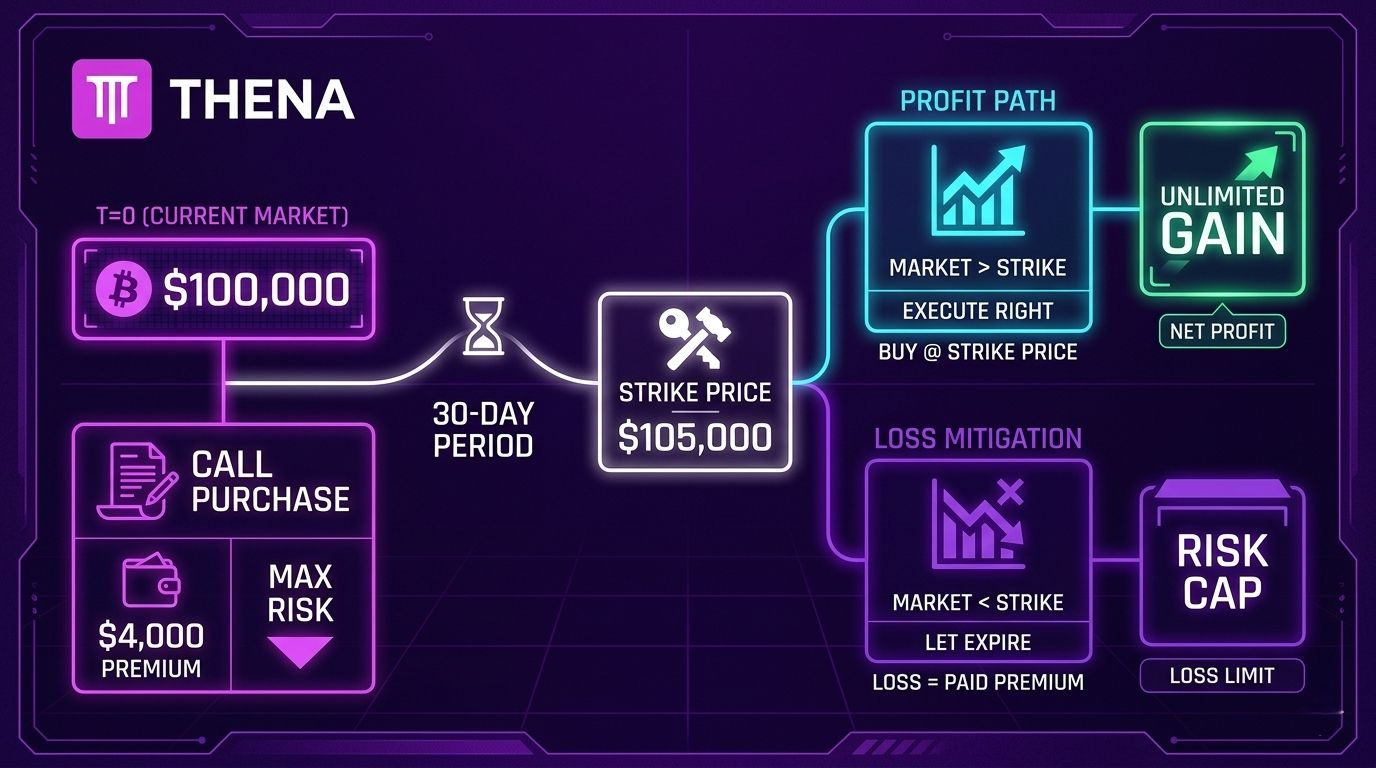

Imaginează-ți că #bitcoin se tranzacționează în prezent la 100K $.

Cumpărați un contract cu un preț de exercitare de 105K $ care expiră în 30 de zile.

Plătiți un premium de 4.000 $ pentru acest drept. Acest premium este riscul financiar MAX.

Considerați 3 scenarii la momentul expirării.

Primul: $BTC prețul sare la 120K $. Cumpărați la 105K $, câștigați o diferență de preț de 15K $, scădeți premiumul de 4.000 $ și obțineți un profit net de 11K $.

Al doilea: Prețul scade la $95K. Lași opțiunea să expire și pierzi doar $4,000 premium.

Al treilea: Prețul ajunge la $109K. Câștigul de $4,000 îți acoperă exact premiumul, marcând punctul tău de break-even.

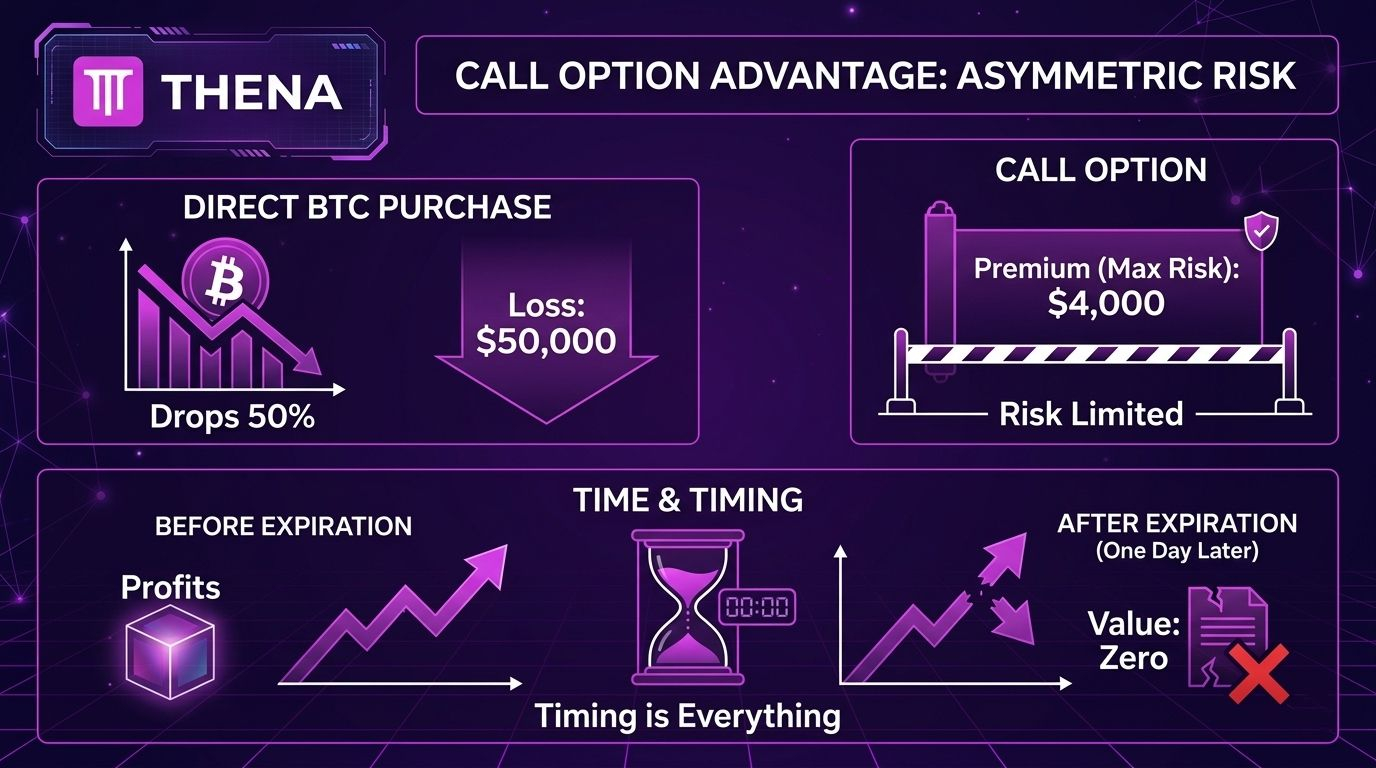

Avantajul principal al unei opțiuni CALL este riscul asimetric.

Dacă cumperi Bitcoin direct și scade cu 50%, pierzi $50,000.

În acest scenariu de opțiune, pierderea ta este limitată la $4,000, indiferent cât de mult scad #Piețele.

Totuși, timpul îți este dușman. Dacă raliul de preț apare chiar și cu o zi după expirare, contractul nu valorează nimic.

Sincronizarea este totul.

Mulțumesc pentru lectură. Fie ca $THE profitul să fie cu tine.