Sober期权工作室 × Derive.XYZ 联合出品 @DeriveXYZ_CN

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、美国政府关门(Government Shutdown)对加密市场的影响

本周,全球金融市场持续承压于一个正在发生的政治事件——美国联邦政府关门(Government Shutdown)。这是一个已持续长达24天,并被预测市场(如Polymarket)押注可能创下史上最长纪录的进行中风险。Polymarket的数据显示,交易员们普遍预期这一僵局将拖延至11月中旬甚至更久,这意味着市场必须从“短期冲击”模式转入“长期系统性压力”模式。

所谓的美国政府关门(Government Shutdown),实质上是美国国会未能及时批准新的财政预算案或临时性支出法案(Continuing Resolution, CR),导致联邦政府的大部分非必要服务陷入暂停状态。直白来说就是政府因为政治僵局而遭遇“停摆”。

这种僵局的根本原因在于两党在财政开支和优先事项上的深刻分歧,它向全球市场发出了一个明确的信号:全球最大经济体的政治治理能力存在缺陷。

这种长期停摆的负面影响,正以多重路径深刻影响加密市场。

首先,它带来了持续的流动性紧缩和风险规避。机构投资者面对不确定的政策环境,被迫缩减杠杆,这不仅抽紧了市场流动性,还加剧了资产价格的波动性和下行压力。

其次,由于关键政府部门和监管机构的停摆,重要的监管审批和政策推进全面陷入停滞。这可能包括稳定币等关键利好政策的长期悬置,导致市场预期中的“催化剂”无法兑现,从而形成持续的“预期差”压力。

最后,持续性的信息真空,即关键经济数据发布中断,进一步加剧了不确定性,迫使投资者对未来波动率赋予更高的定价。

当前的“政府关门”是一种结构性的宏观压力。它持续影响着风险资产的估值锚定和波动率中枢。

二、BTC与ETH波动率结构分析:不确定性的多维映射

当前BTC和ETH期权市场的定价结构,清晰地反映了在宏观“政府关门”持续性压力和TACO行情下,市场情绪从恐慌向“谨慎中性”的过渡,以及对远期不确定性的系统性定价。

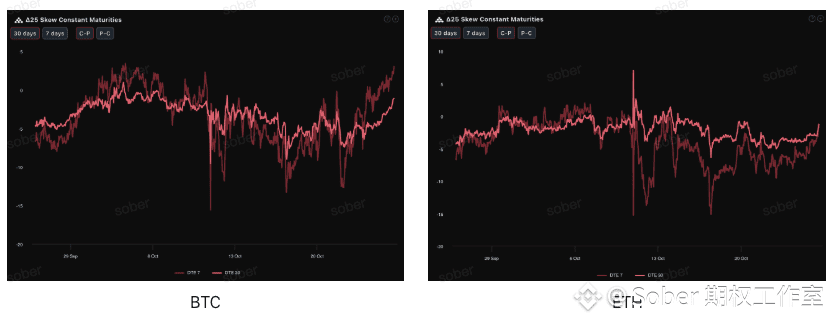

偏度(Skew):看跌情绪显著回落,BTC信心优于ETH

通过Delta 25 Skew(看涨期权隐含波动率IV - 看跌期权IV)观察,近期BTC和ETH的该指标相较上周的显著负值区间已出现显著修复性回升,这意味着市场对下行(看跌)尾部风险的恐慌性对冲需求有所回落,期权定价已从“极度悲观”转为“谨慎中性”。

从不同资产来看,ETH的DTE 7天(到期期限7天)负Skew值依然比BTC更深,且ETH的 DTE 7天 负Skew值也低于其 DTE 30天。这表明ETH的市场信心相对BTC更为脆弱,投资者对其短期极端下跌的防范意识和恐慌情绪更强。

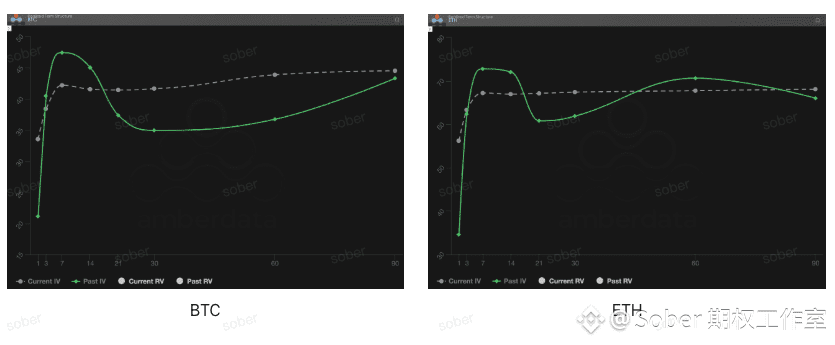

期限结构(Term Structure):近端IV回落,远端波动中枢坚挺

期限结构数据也证实了短期情绪的缓和与远期风险的持续定价。

短期IV回落: 无论是BTC还是ETH,当前的 Current IV(当前隐含波动率) 曲线在近端(DTE 7-30天) 相较历史同期的 Past IV(历史隐含波动率) 均有所走低。这与Skew的修复相互印证,暗示短期宏观风险的即时冲击似乎已部分消化,短期事件风险的溢价正在降低。

远端IV坚挺: 远端(DTE 60/90天)的IV仍维持在较高水平,市场对中期(2-3个月)的系统性不确定性(如政府关门长期化、美联储降息进程)的定价并未放松。

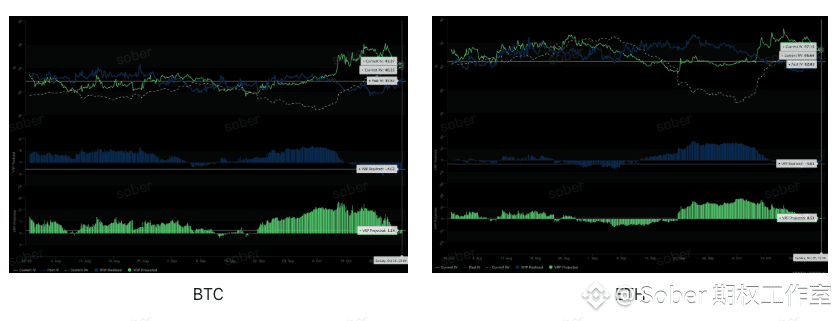

波动率风险溢价(VRP):矛盾信号下的策略警示

VRP(波动率风险溢价=隐含波动率IV - 已实现波动率RV)是衡量期权定价是否合理的重要指标。在VRP Realized持续深负的环境下,盲目相信VRP Projected的正值而做空波动率(Short Volatility)极其危险。市场刚刚经历“低估极端波动”的教训。投资者应采取结构化策略,平衡潜在的做空波动率收益与高昂的尾部风险。

VRP Projected(预期VRP)为正: 尽管已实现VRP为负,当前的预期VRP均为正值(BTC +1.14,ETH +0.51)。这在统计上暗示当前隐含波动率IV被市场普遍认为相对高估。

VRP Realized(已实现VRP)持续深负: BTC和ETH均显示显著的负值(-4.62和-4.61)。这说明在过去的30天内,市场的实际波动率(RV)远远超过了期权合约的定价(IV)。这是一个强大的警示信号,表明市场仍处于高度敏感状态,经历了未被期权定价完全捕获的剧烈、快速的波动。

三、期权策略推荐:捕捉超额收益的结构化部署

鉴于当前宏观风险已转变为持续性的长期系统性压力,且期权数据显示 Skew修复,短期IV回落,但VRP Realized持续深负,我们推荐以下两个策略,以应对长期不确定性。

策略:牛市价差(Bull Call Spread)

在短期IV回落、市场有潜在上行修复动能时,以低成本、高胜率锁定有限的上行收益,适合预期价格温和反弹的投资者。

策略构建(以BTC为例):推荐选择 DTE 30-45天到期的合约。

买入一张平值或轻微虚值(ATM/Slightly OTM)的看涨期权(Long Call)。

卖出一张深度虚值(Deep OTM)看涨期权(Short Call)。

核心优势:该策略的最大亏损仅限于净权利金支出,风险完全锁定。通过卖出虚值看涨期权获得的权利金收入,可显著降低建仓成本,适用于那些不看好价格出现大幅暴涨,但期望捕获温和修复性上涨的投资者。

策略:双买组合(Long Strangle)

应对VRP Realized深负所揭示的高波动性,押注宏观风险最终落地时,市场将出现方向性明确的剧烈波动(无论是向上突破还是向下破位)。

策略构建:买入一张虚值看涨期权(OTM Call)和一张虚值看跌期权(OTM Put)。推荐选择 DTE 7-14天合约,以捕获短期宏观事件(如政府关门最后期限)的波动。

核心优势:方向中性,只要价格向上或向下剧烈移动,且波动幅度超过支付的净权利金,即可盈利。在短期IV已回落但宏观事件风险未消除时部署,是一个低成本捕获未来IV飙升的有效手段。

四、免责声明

本报告基于公开市场数据及期权理论模型撰写,旨在为投资者提供市场信息与专业分析视角,所有内容仅供参考与交流,不构成任何形式的投资建议。加密货币及期权交易具有极高的波动性与风险,可能导致本金的全部损失。在采取任何交易策略前,投资者应充分理解期权产品的特性、风险属性及自身的风险承受能力,并务必咨询专业的金融顾问。本报告的分析师不对因使用本报告内容而产生的任何直接或间接损失承担责任。过往市场表现不预示未来结果,请理性决策。

联合出品:Sober期权工作室 × Derive.XYZ