Piețele financiare tradiționale au avut întotdeauna fricțiuni structurale. Securitizarea T+2 face ca fondurile să fie blocate cu două zile suplimentare, iar intermediarii multipli cresc costurile tranzacțiilor, în timp ce restricțiile regionale împiedică alocarea globală a activelor. Aceste fricțiuni par mici, dar acumulate devin o problemă mare.

Apariția RWA schimbă fundamental acest peisaj. Până în trimestrul III din 2025, valoarea totală a activelor tokenizate RWA a depășit deja 30 de miliarde de dolari, fiind în principal alimentată de creditul privat (aproximativ 17 miliarde de dolari) și de titlurile de stat americane (aproximativ 7,3 miliarde de dolari). Potrivit prognozelor băncii Standard Chartered, până în 2028, valoarea totală a pieței RWA, excluzând monedele stabile, ar putea ajunge la 2 trilioane de dolari, ceea ce înseamnă că în următorii trei ani RWA va crește de peste 57 de ori.

Timpul de dezvoltare al RWA nu pare a fi foarte lung, dar tendința de creștere este evidentă. Mai important, această creștere ascunde o transformare mai profundă: RWA nu doar că tokenizează activele off-chain, ci reconstruiște modul în care funcționează întregul sistem financiar. Cum se va desfășura această transformare? Cum va aborda aceasta problemele structurale ale finanțelor tradiționale?

Fricțiuni structurale în finanțele tradiționale

Costul decontării T+2

Decontarea titlurilor tradiționale se bazează în principal pe modelul T+2, care implică decontarea în termen de două zile lucrătoare după ziua de tranzacționare. Unele piețe au trecut deja la T+1, dar continuă să lase o fereastră de timp între executarea tranzacției și livrarea finală.

Această fereastră de timp pare scurtă, dar în medii cu rate ridicate ale dobânzilor, costul de utilizare a capitalului de două zile este de fapt destul de considerabil. Valoarea temporală a banilor ne spune că banii de astăzi valorează mai mult decât banii de mâine. Investitorii instituționali administrează active în valoare de trilioane de dolari, iar pierderile de eficiență a capitalului cauzate de întârzierile în decontare pot fi cuantificate.

DTCC, ca principală instituție de decontare din SUA, este profund conștientă de gravitatea acestei probleme. În 2021, DTCC a decontat aproape toate acțiunile, obligațiunile corporative și municipale, precum și instrumentele de piață monetară din SUA, cu o valoare de decontare de 152 de trilioane de dolari. Această masivă valoare de decontare înseamnă că, chiar și o simplă scurtare a ciclului de decontare poate elibera beneficii imense.

DTCC explorează un prototip de rețea de decontare digitală, încercând să utilizeze titluri de valoare tokenizate pentru a realiza decontarea T+0 și decontarea netă continuă. Această explorare în sine arată că și giganții financiari tradiționali recunosc necesitatea decontării T+0, care este problema centrală pe care RWA trebuie să o rezolve.

Dar explorarea lor are o problemă nerezolvată: DTCC creează o insulă cu regim de permise în cadrul sistemului financiar tradițional. Aceasta îmbunătățește eficiența, dar păstrează modelul de control centralizat, intermediat. Deși poate rezolva problema eficienței, există unele conflicte cu principiul descentralizării.

Costurile de intermediere

Funcționarea finanțelor tradiționale depinde de mai multe niveluri de intermediere: contrapartide centrale de decontare, instituții de custodie, agenți de transfer etc. Această structură multilayer crește costurile generale de emitere a activelor, tranzacționare pe piața secundară și servicii pentru active.

Activele precum creditul privat și imobiliarele s-au confruntat de mult timp cu probleme de lipsă de lichiditate, unul dintre motive fiind costurile ridicate de tranzacționare și procesele opace. Deținătorii acestor active nu pot de obicei să se debaraseze rapid de ele, iar investitorii obișnuiți sunt excluși. Aceasta este așa-numita fricțiune "elitistă" — doar persoanele fizice sau instituțiile cu o valoare netă ridicată au acces la aceste active.

Platforma RealT încearcă să schimbe această situație. Investitorii pot achiziționa o parte din proprietate cu un prag de numai 50 de dolari. Această platformă a oferit deja servicii pentru peste 65.000 de investitori înregistrați și a returnat peste 24 de milioane de dolari din veniturile din chirii. Mai important, chiria este plătită direct săptămânal sub formă de stablecoin, rupând limitările tradiționale ale plăților lunare.

Acest model schimbă modul în care investitorii de retail participă la investițiile globale în imobiliare prin reducerea barierelor de intrare și îmbunătățirea eficienței plăților. Dar este doar o tokenizare, nu este emis nativ pe lanț.

Pe lângă costurile de intermediere, inerția comportamentală a investitorilor instituționali constituie, de asemenea, o barieră structurală.

Inerția investitorilor instituționali

Investitorii instituționali suferă de o semnificativă "inerție a portofoliului". Aceștia nu vor ajusta anumite poziții din portofoliul lor pentru o perioadă considerabilă de timp. Costul tranzacțiilor este unul dintre motivele, dar mai important este că reflectă ineficiența infrastructurii de piață existente.

Ajustările frecvente sau detaliate ale pozițiilor sunt atât de complexe, cât și costisitoare în sistemul financiar tradițional. Lichiditatea în timp real și capacitățile de tranzacționare automatizate oferite de RWA pot rezolva eficient această problemă.

Problema fricțiunilor structurale menționate mai sus pare dispersată, dar cumulată, formează costuri sistemice ale sistemului financiar tradițional. Decontarea T+2, intermedierile multilayer, restricțiile regionale, inerția instituțională — fiecare problemă erodează eficiența capitalului, limitând liberalizarea financiară.

Cum va schimba RWA regulile jocului în fața acestor fricțiuni structurale?

Cum schimbă RWA regulile jocului

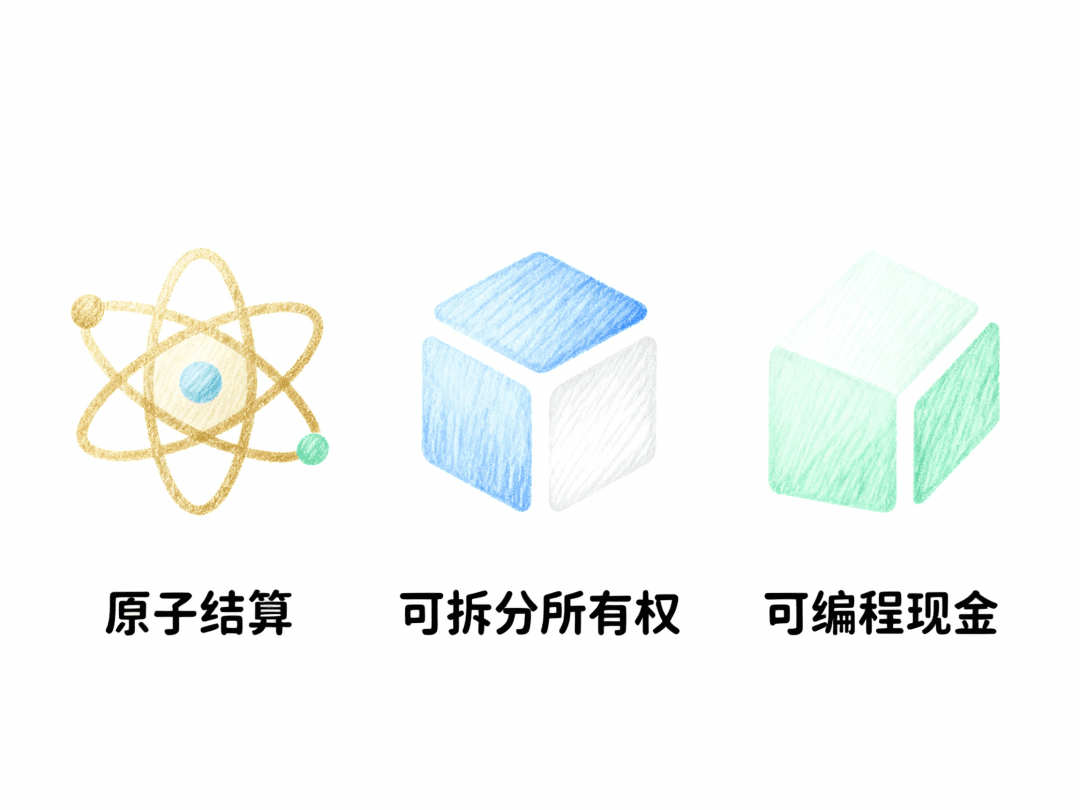

RWA depășește fricțiunile structurale ale finanțelor tradiționale prin cele trei mecanisme centrale: decontare atomică, proprietate divizibilă și cash programabil.

Realizarea decontării atomice

Contribuția cea mai directă a RWA la finanțele tradiționale este realizarea decontării atomice. Aceasta se referă la schimbul instantaneu și sincronizat al tokenurilor digitale de titluri și stablecoinuri utilizate pentru plată pe aceeași carte de registre distribuită, prin intermediul contractelor inteligente.

În decontarea T+2, părțile vânzătoare și cumpărătoare trebuie să se bazeze pe intermediari pentru a finaliza schimbul de titluri și fonduri în termen de două zile, ceea ce presupune riscul ca o parte să nu își îndeplinească obligațiile. Decontarea atomică T+0 elimină această fereastră de timp, reducând semnificativ riscul de contrapartidă.

Prin realizarea decontării imediate, T+0 îmbunătățește semnificativ viteza de rotație a capitalului. Capitalul eliberat poate fi reinstalat imediat sau poate compensa cerințele de garanție, optimizând astfel bilanțul instituțiilor.

Pentru băncile comerciale, aceasta devine și mai semnificativă. Conform cadrului de reglementare, precum Basel III și Directiva privind cerințele de capital IV, băncile trebuie să aloce capital în funcție de activele lor ponderate în funcție de risc. Tokenizarea, prin scurtarea ciclurilor de decontare, reduce riscurile de decontare și riscurile de creditare ale contrapartidelor, diminuând direct capitalul tampon necesar băncilor în expunerile la riscuri de credit.

Decontarea atomică, prin eliminarea ferestrei temporale, nu doar că reduce riscurile de contrapartidă, ci și îmbunătățește viteza de rotație a capitalului, aducând beneficii economice cuantificabile instituțiilor financiare.

Valoarea proprietății divizibile

Un alt avantaj cheie al RWA este proprietatea divizibilă. Pe scurt, aceasta constă în împărțirea unui activ în părți mai mici și tranzacționabile, astfel încât investitorii să poată deține o parte din proprietate cu sume mai mici. Prin transformarea activelor care au tradițional o lichiditate scăzută (precum imobiliarele sau creditul privat) în tokenuri, RWA poate sprijini deținerea de proprietate parțială.

Aceasta nu doar lărgește baza potențială de investitori, ci și îmbunătățește semnificativ lichiditatea pieței secundare. Activele nu trebuie tranzacționate în întregime, ci pot fi cumpărate și vândute în tranșe mici și frecvente, asemănător acțiunilor.

De exemplu, fondul BUIDL de la Blackstone a crescut rapid, având o creștere de 600 de milioane de dolari în doar două săptămâni și atingând o valoare totală blocată de aproape 2,9 miliarde de dolari în mijlocul anului 2025, ocupând 42% din piața obligațiunilor de stat tokenizate. BUIDL este emis prin Securitize și a distribuit peste 78 de milioane de dolari în dividende de la înființare, distribuind prin șapte blockchain-uri majore (inclusiv Ethereum, Polygon, Solana etc.), dintre care Ethereum deține cea mai mare parte a activelor. Mai important, BUIDL a fost acceptat ca garanție de platforme precum Deribit și Crypto.com, fiind integrat cu stablecoin-ul RLUSD de la Ripple, marcând o extindere a rolului său de la un simplu instrument de venit pasiv la o piatră de temelie pentru gestionarea activelor active și tranzacții cu produse derivate.

Proprietatea divizibilă nu doar lărgește baza investitorilor, ci și îmbunătățește semnificativ lichiditatea pieței secundare, permițând activelor care au avut tradițional o lichiditate scăzută să fie tranzacționate pe lanț în tranșe mici și frecvente, similar acțiunilor.

Necesitatea cash-ului programabil

Succesul decontării atomice depinde nu doar de tokenizarea titlurilor, ci și de cerința intrinsecă de digitalizare și programabilitate a etapelor de plată. Titlurile și plățile trebuie să existe ca tokenuri digitale pe aceeași carte de registre distribuită, pentru a permite schimburi sincronizate bazate pe contracte inteligente.

Aceasta înseamnă că aplicarea pe scară largă a RWA este legată de maturitatea stablecoinurilor reglementate sau a monedelor digitale emise de bănci centrale. Infrastructura cash-ului programabil joacă un rol esențial în ecosistemul RWA, oferind canale de conformitate pentru lichiditatea de ieșire.

Decontarea atomică, proprietatea divizibilă, cash-ul programabil — aceste trei mecanisme centrale constituie baza prin care RWA schimbă finanțele tradiționale. Potențialul RWA depășește mult acest lucru. De la tokenizarea activelor existente la emiterea nativă pe lanț, RWA trece printr-o evoluție mai profundă.

De la tokenizare la emisiune nativă

Limitările tokenizării

Modelul actual de tokenizare (de exemplu, BUIDL) constă în principal în ambalarea drepturilor existente, bazate pe entități legale off-chain (trusturi sau fonduri), în tokenuri digitale. Datele cheie ale activelor și documentele legale sunt în continuare stocate în principal off-chain, iar tokenurile sunt doar reprezentanți ai acestor drepturi off-chain.

Această modalitate poate îmbunătăți eficiența, dar rămâne dependentă de instituțiile financiare tradiționale. Emiterea activelor necesită în continuare participarea băncilor, brokerilor și altor intermediari. Aceasta este o limitare a tokenizării RWA.

Posibilitatea emisiunii native

Emiterea tokenurilor native reprezintă viitorul finanțelor: titlurile (indiferent dacă sunt obligațiuni, acțiuni sau alte produse derivate) sunt create direct pe blockchain, toate drepturile legale, verificările de conformitate și regulile de tranzacționare fiind integrate în codul contractelor inteligente de la început. Toate datele relevante pentru active sunt stocate direct și într-un mod care nu poate fi modificat pe lanț.

Emiterea activelor digitale native poate realiza îmbunătățiri de eficiență pe care finanțele tradiționale nu le pot egala. Obligațiunile și acțiunile digitale native emise pe platforme blockchain pot reduce semnificativ costurile de subscriere și pot accelera timpul de listare a activelor. Acest lucru reprezintă o provocare directă pentru modelul de venit al băncilor de subscriere tradiționale și al agenților de transfer.

Activele digitale native au caracteristica de a fi combinabile. Garanțiile tokenizate pot permite gestionarea în timp real a marjei și a riscurilor între diferite locuri de tranzacționare. Aceasta înseamnă trecerea de la dependența de garanții statice, pre-încărcate, la distribuția dinamică și în timp real a riscurilor.

Deoarece toate datele cheie ale activelor sunt stocate pe lanț într-un mod care nu poate fi modificat, transparența este îmbunătățită fundamental, iar părțile interesate nu mai trebuie să se bazeze pe înregistrările custozilor reglementați pentru a valida public informațiile despre active.

Provocări noi

Există provocări enorme pe drumul emisiunii native. Cea mai mare dificultate constă în adaptabilitatea sistemului juridic. Cum se poate asigura că un activ pur nativ pe lanț este considerat un titlu de valoare legal în diferite jurisdicții, și nu doar o înregistrare digitală? Această problemă nu are încă un răspuns clar.

Securitatea infrastructurii pe termen lung este, de asemenea, o considerație importantă. În planificarea infrastructurii financiare digitale din viitor, guvernul american subliniază clar integrarea criptografiei post-quantum aprobate de NIST (precum CRYSTALS-Kyber), pentru a asigura că infrastructura poate rezista amenințărilor de securitate emergente și atacurilor de calcul post-quantum. Integrarea protocoalelor de securitate avansate stabilește standarde de securitate extrem de ridicate pe care infrastructura trebuie să le aibă pentru a gestiona trilioane de titluri de valoare digitale native în viitor.

Cu toate acestea, evoluția RWA va redefini modalitățile de emitere, gestionare și tranzacționare a capitalului, construind un sistem financiar de nouă generație, condus de coduri programabile, cu transparență ridicată, eficiență și globalizare. De la dependența de intermediari la încrederea în cod, de la restricții regionale la accesibilitate globală, de la privilegii de elită la beneficii pentru toți, acesta este obiectivul suprem al RWA: realizarea libertății financiare fără permise.

Viitorul RWA

De ce investitorii instituționali investesc mai întâi în obligațiuni de stat și fonduri de piață monetară? Pentru că acestea au riscuri reduse, lichiditate profundă și sunt în mod natural potrivite ca garanții conforme. În ceea ce privește infrastructura, majoritatea preferă Ethereum, care este stabil pe termen lung și are un istoric de securitate fiabil, chiar dacă unele lanțuri sunt mai rapide și mai ieftine. La implementare, se vor întâlni cu două obstacole: dimensiunea lichidității și lichiditatea interlanțuri, necesitând standardizarea punctelor de intrare și ieșire conforme, precum și custodie sigură, pentru a lipi cât mai mult din fragmentele de lichiditate.

Conformitatea este premisa scalării. Momentan, sistemul se bazează pe permise și KYC/AML, împreună cu verificări de identitate mai simplificate și Layer2 pentru a reduce costurile și a crește capacitatea; MiCA din Europa și reglementările din diferite zone de testare accelerează clarificarea regulilor; în cadrul cadrului Basel, decontarea atomică T+0 poate reduce riscurile contrapartidei și îmbunătăți utilizarea capitalului. Pe scurt, eficiența tehnologică și progresul în conformitate sunt cele două picioare care determină cât de repede RWA poate trece de la tokenizare la emisiune nativă.

Impactul RWA asupra piețelor financiare este profund, nu doar pe plan tehnic, ci și prin reconstrucția paradigmei financiare. Motorul fundamental al acestei transformări provine din beneficiile economice cuantificabile și îmbunătățirea eficienței capitalului aduse de decontarea T+0, în special în medii cu rate ridicate ale dobânzilor, unde această valoare este amplificată exponențial.

Se estimează că piața RWA va atinge o prognoză de creștere de 2 trilioane de dolari până în 2028, iar realizarea acesteia depinde de nivelul de recunoaștere reală a tehnologiilor fundamentale, a cadrului de conformitate și a îmbunătățirii eficienței capitalului de către instituții. Dar cel puțin deocamdată, RWA pare să elimine fricțiunile structurale și să progreseze de la "intermediere" la "dezinstituționalizare", de la "localizare" la "globalizare", de la "elitism" la "accesibilitate" în viziunea de liberalizare financiară.

Trecerile de la dependența de intermediari la încrederea în cod, de la restricții regionale la accesibilitate globală, de la privilegii de elită la beneficii pentru toți — evoluția RWA va redefine modalitățile de emitere, gestionare și tranzacționare a capitalului, construind un sistem financiar de nouă generație, condus de coduri programabile, cu transparență ridicată, eficiență și globalizare. Acest sistem poate realiza cu adevărat libertatea financiară fără permise, dar avem nevoie de timp.