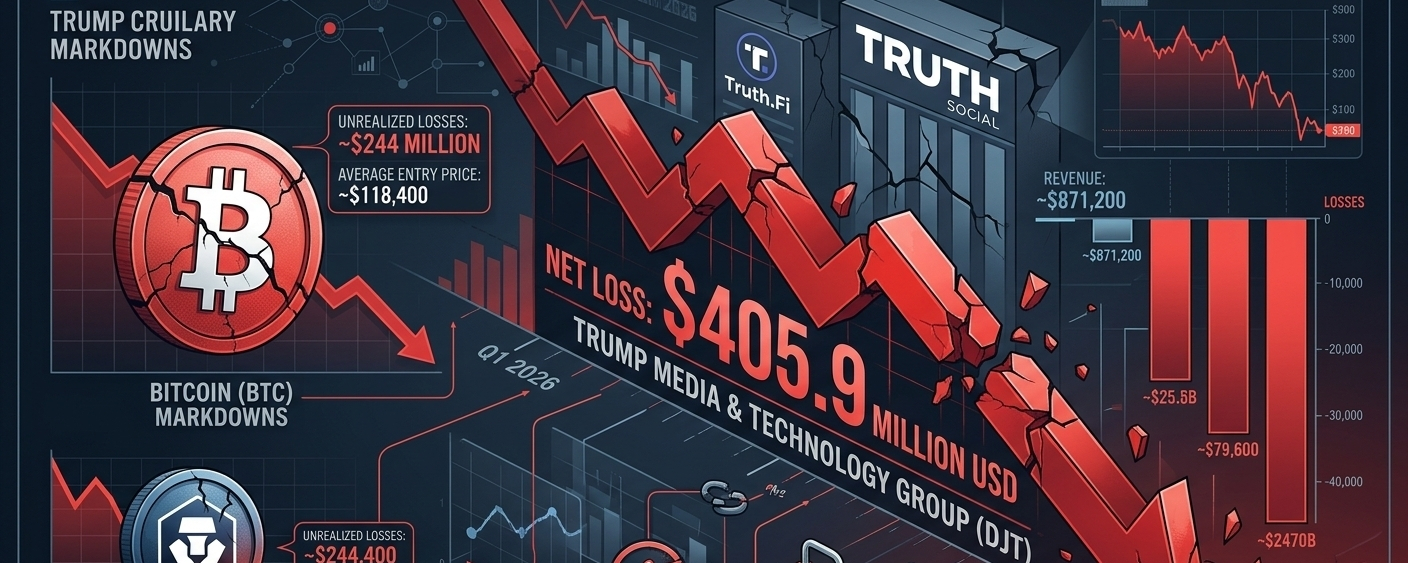

Trump Media & Technology Group (NASDAQ: DJT) a publicat rezultatele financiare pentru T1 2026, raportând o pierdere netă uluitoare de 405,9 milioane de dolari la doar 871.200 de dolari venituri. Ce a cauzat asta? O pivotare agresivă și puternic cu levier în criptomonedă care a lăsat bilanțul companiei să sângereze. Determinate în principal de pierderi nerealizate de 244 milioane de dolari pe activele digitale, raportul de câștiguri al DJT oferă un studiu de caz crucial pentru traderi despre riscurile de a trata trezoreria corporativă ca pe un fond de hedging cripto de facto.

Iată o defalcare a numerelor, strategia cripto de bază și perspectivele acționabile pentru traderi.

Numerele: Un Bilanț Împovărat de Active Digitale

Pierdere netă: 405,9 milioane de dolari, lărgindu-se exponential față de pierderea raportată de 31,7 milioane de dolari în Q1 2025.

Venit: O sumă modestă de 871.200 dolari (în creștere cu 6% față de anul precedent). Venitul din media a reprezentat 810.100 dolari, în timp ce noua sa ramură "Truth.Fi" a generat 61.100 dolari în taxe de management legate de ETF.

Pierderi nerealizate în criptomonede: 244 milioane de dolari.

Alte pierderi de investiții: 108,2 milioane de dolari, legate în principal de titluri de capital.

Flux de numerar operațional: pozitiv 17,9 milioane de dolari—în mare parte recuperat prin vânzarea de opțiuni de vânzare pe Bitcoin-ul său angajat.

Sub capotă: Strategia de Trezorerie Cripto a DJT

Anul trecut, DJT a strâns 2,5 miliarde de dolari specific pentru o strategie de trezorerie Bitcoin, transformând practic compania media într-un intermediar pentru expunerea la cripto. Totuși, execuția a întâmpinat mari obstacole pe piață.

1. Poziția Bitcoin (BTC): În martie 2026, Trump Media deținea 9.542,16 BTC.

Costul de bază: 1,13 miliarde de dolari (un preț mediu de intrare de aproximativ 118.400 dolari pe BTC).

Valoarea corectă la finalul trimestrului: 647,1 milioane de dolari. Deși o recentă recuperare a pieței a împins valoarea acestui stoc la aproximativ 770 milioane de dolari la prețurile actuale (~80.600 dolari pe BTC), compania rămâne adânc în pierdere pe teza sa inițială.

2. Pariul pe Cronos (CRO): Compania deține și 756,1 milioane de token-uri CRO. Acestea au fost achiziționate anul trecut ca parte a unei înțelegeri de 105 milioane de dolari cu Crypto.com pentru a integra recompensele tokenizate în Truth Social și Truth+.

Costul de bază: 113,9 milioane de dolari.

Valoarea corectă: 53 milioane de dolari. Aceasta reprezintă o pierdere de peste 50% pe o miză altcoin extrem de speculativă, evidențiind profilul de risc unic pe care DJT l-a asumat în comparație cu trezorerii corporative standard precum MicroStrategy, care se concentrează exclusiv pe Bitcoin.

3. Colateral și Hedging de Opțiuni: Activele cripto ale DJT nu stau doar în stocare rece—sunt puternic colateralizate. Peste 4.260 BTC (289M $) este blocat ca și colateral pentru note convertibile. În plus, compania a vândut opțiuni de tip covered call pe 4.000 BTC pentru a hedging volatilitatea, necesitând alte 2.000 BTC să fie blocate cu un contrapartid.

Perspective Acționabile pentru Traderi

1. $DJT este acum un intermediar cripto cu efect de levier și performanță slabă. Pentru traderii de capital, $DJT nu mai poate fi evaluat pe baza fundamentelor Truth Social. Afacerea de bază media generează venituri neglijabile (810k $) în raport cu o capitalizare de piață de un miliard de dolari. DJT este efectiv un intermediar cripto cu efect de levier, puternic împovărat. Spre deosebire de intermediarii mai curați, cripto-ul de bază al DJT este puternic colateralizat și supus unor hedging-uri complexe de opțiuni, ceea ce face ca potențialul său de creștere să fie sever restricționat în comparație cu deținerea BTC spot sau a unui ETF Bitcoin.

2. Strategia de Opțiuni a Limitat Creșterea. Deși opțiunile de tip covered call pe 4.000 BTC au generat flux de numerar (ajutând la asigurarea a 17,9 milioane de dolari în cash operațional), ele limitează simultan potențialul de creștere al DJT dacă prețurile Bitcoin explodează. Dacă ești un trader în căutarea unui beta exploziv în urma unei creșteri a Bitcoin-ului, strategia curentă de derivate a DJT înseamnă că acțiunea va avea probabil o performanță mai slabă decât intermediarii Bitcoin pur în timpul unei runde de bull.

3. Urmărește Datoriile Convertibile. Cu 4.260 BTC blocați ca și colateral pentru note convertibile, DJT se află pe o sârmă subțire. Dacă prețul Bitcoin suferă un alt șoc descendent, valoarea acelui colateral scade, ceea ce ar putea declanșa apeluri de marjă sau ar putea forța compania să lichideze părți din stocul său neîmpovărat la minimele pieței. Traderii ar trebui să considere 60.000 $ BTC ca o linie de risc ridicat pentru sănătatea bilanțului DJT.

4. Compararea cu MicroStrategy eșuează. Traderii care sperau că DJT va deveni următorul MicroStrategy (MSTR) trebuie să re-evalueze. Succesul MicroStrategy a venit din puncte de intrare timpurii, datorie ieftină și o concentrare laser pe un activ extrem de lichid. DJT a intrat la vârful pieței (costul mediu de bază BTC de 118K $), și-a diluat concentrarea în altcoins cu risc ridicat (CRO) și este împovărat de arderea operațională ridicată și instrumente de datorie prost timbrate.

Concluzia: Raportul Q1 al Trump Media este un exemplu clasic de moment prost pe piață combinat cu riscuri complexe de derivate. Pe termen scurt, oscilațiile volatile ale acțiunii $DJT sunt probabil driven de acțiunea prețului Bitcoin, dar potențialul pe termen lung rămâne puternic afectat de un cost de bază sub apă, pierderi nerealizate masive și limitări ale creșterii din cauza opțiunilor de tip covered call. Evită să joci $DJT ca o deținere cripto pe termen lung; tratează-l strict ca un vehicul de tranzacționare pe termen scurt, cu volatilitate ridicată.