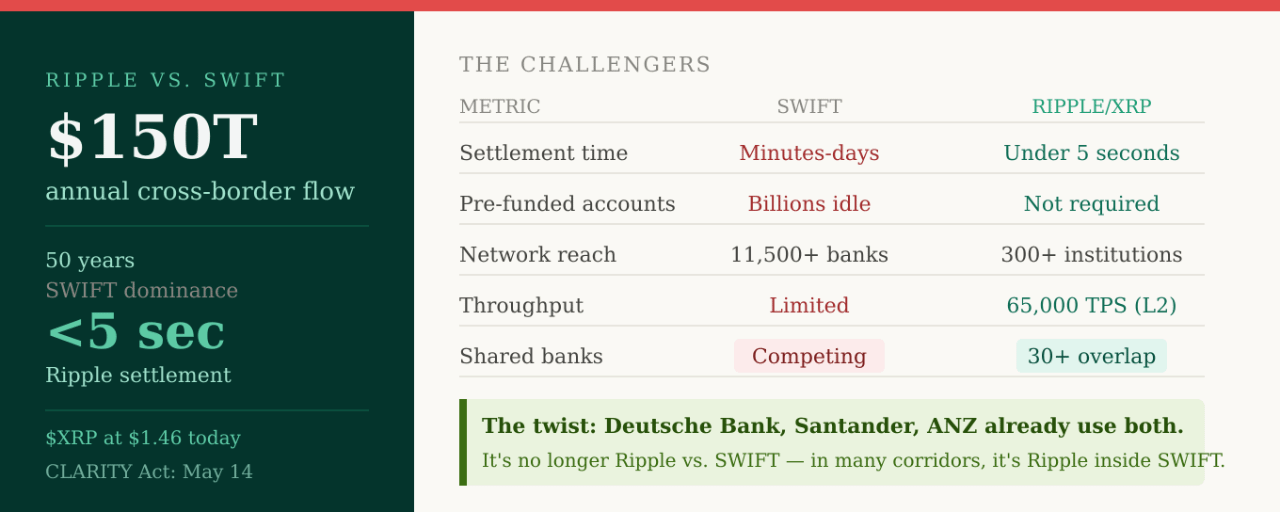

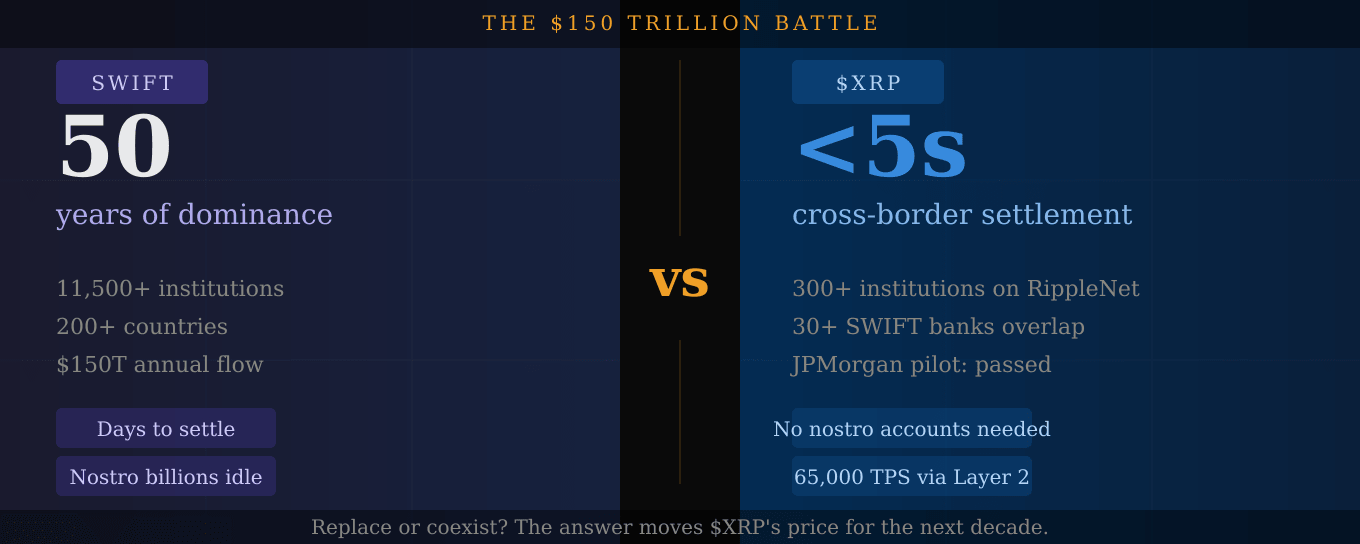

În fiecare an, aproximativ 150 de trilioane de dolari se mișcă între bănci la nivel mondial prin rețele de plăți transfrontaliere. În ultimii 50 de ani, un singur sistem a controlat aproape tot: SWIFT.

Această monopolizare este acum sub un atac serios; și $XRP este în centrul provocării.

Ce este de fapt SWIFT și de ce este vulnerabil

SWIFT nu este o bancă. Nu deține sau mută bani. Este o rețea de mesagerie: un sistem care trimite instrucțiuni de plată între bănci în 200+ de țări. Banii reali se mișcă separat, printr-un lanț lent de bănci corespondente care iau fiecare un comision, adaugă întârzieri și introduc riscuri de decontare.

SWIFT descompune plățile în componente separate: un sistem trimite mesajul, altul controlează transferul de fonduri. Această diviziune creează timp suplimentar și obstacole. O instrucțiune de plată și decontarea acesteia sunt două evenimente complet diferite, uneori separate de zile.

Pentru băncile din coridoare dezvoltate, SWIFT s-a îmbunătățit. SWIFT spune că aproape 60% din plățile GPI ajung acum la beneficiari finali în termen de 30 de minute, iar aproape 100% în 24 de ore. Asta sună rapid; până când compari cu ceea ce oferă Ripple.

Ce face Ripple diferit

XRP Ledger combină mesageria cu decontarea într-o singură funcție. O tranzacție se finalizează în câteva secunde. Sistemul funcționează fără intermediari. Produsul On-Demand Liquidity al Ripple ia moneda expeditorului, o convertește în $XRP, o trimite prin XRPL, apoi o convertește în moneda destinatarului de cealaltă parte: o conversie fără probleme, aproape instantanee, cu taxe reduse care nu necesită conturi nostro prefinanțate stând inactiv în bănci străine.

Acest ultim punct este adevăratul avantaj mortifer. Bankingul coresponsabil tradițional necesită ca băncile să plaseze miliarde de dolari în conturi "nostro" în fiecare țară în care doresc să deconteze. Acea capitalizare nu câștigă nimic. Stă pur și simplu acolo ca garanție pentru decontare. Ripple elimină complet asta. $XRP acționează ca activul de punte la cerere, eliberând astfel capitalul blocat.

Suprapunerea SWIFT pe care nimeni nu se astepta

Iată răsturnarea de situație pe care majoritatea oamenilor au ratat-o. SWIFT a dezvăluit recent un nou cadru de plată cu amănuntul, iar când comunitatea crypto a analizat lista participanților bancă cu bancă, au descoperit suprapunerea cu Ripple. Akbank a fost unul dintre primii adoptatori ai plăților bazate pe Ripple în Turcia. ANZ Bank a testat protocolul Ripple încă din 2015. Axis Bank din India a operat coridoare RippleNet live din 2017. Bank Alfalah a folosit infrastructura Ripple pentru remiterile din UAE în Pakistan din 2021. Santander își alimentează transferurile internaționale One Pay FX prin RippleNet. Deutsche Bank a combinat infrastructura blockchain Ripple cu SWIFT la începutul lui 2026 pentru a construi un registru de plată transfrontalier îmbunătățit.

Peste 300 de instituții financiare folosesc acum RippleNet. Cel puțin 30 de bănci conectate la SWIFT se suprapun deja cu ecosistemul Ripple. Povestea nu mai este Ripple versus SWIFT. În multe coridoare, este Ripple în interiorul SWIFT.

SWIFT nu stă pe loc

Aici este locul unde analiza onestă contează. La Sibos 2025 în Frankfurt, CEO-ul SWIFT, Javier Pérez-Tasso, a anunțat că SWIFT va adăuga un registru distribuit bazat pe blockchain la infrastructura sa, construit în parteneriat cu ConsenSys, cu input de design de la peste 30 de instituții financiare globale, inclusiv JPMorgan Chase, Bank of America, HSBC, Deutsche Bank, BNP Paribas și Citi.

SWIFT nu se retrage în tăcere. Rețeaua de 50 de ani își îmbunătățește tehnologia cu blockchain. Asta este, de fapt, validarea a tot ceea ce a susținut Ripple, că decontarea prin blockchain este superioară modelului tradițional. Dar înseamnă și că competiția este reală.

Avantajul Ripple nu mai este doar viteza. Prezentarea mai mare este decontarea constantă, mai puțini intermediari, nevoile mai scăzute de prefinanțare și urmărirea nativă pe blockchain. SWIFT are în continuare o acoperire mult mai mare, cu peste 11.500 de instituții în peste 200 de țări. Ripple este mai mic, dar adesea mai direct în coridoare specifice.

Coridoarele unde $XRP câștigă astăzi

Realizarea autentică a Ripple este construirea unei infrastructuri de decontare reglementate, de nivel instituțional, care funcționează la marginile sistemului, coridoarele unde comisioanele de 6,5% și timpii de decontare de mai multe zile rămân norma. Aici XRP face cea mai puternică plângere.

Gândește-te la remiterile din Asia de Sud-Est către Orientul Mijlociu. Africa către Europa. America Latină către SUA. Acestea sunt coridoare unde lanțurile bancare coresponsabile ale SWIFT sunt cele mai lungi, cele mai lente și cele mai costisitoare, iar modelul de decontare direct al Ripple oferă cel mai clar avantaj.

SBI Holdings, Santander și PNC Bank conduc adoptarea instituțională a XRP în Asia, Europa și America de Nord, în timp ce Zand Bank din UAE și Cross River Bank reprezintă cele mai rapide evoluții din 2026. Tehnologia poate în mod potențial să scaleze până la 65.000 de tranzacții pe secundă prin soluții Layer 2, poziționând adoptatorii timpurii înaintea competitorilor care se bazează încă pe sisteme tradiționale.

Ce semnalizează cu adevărat afacerea JPMorgan

Pilota de săptămâna trecută, Ripple, JPMorgan, Mastercard și Ondo Finance procesând prima decontare a Trezoreriei tokenizate transfrontalier pe XRPL în sub cinci secunde, este cea mai clară dovadă de până acum că cazul de utilizare instituțional este real și testat la cele mai înalte niveluri ale finanței globale.

JPMorgan nu desfășoară teste de plăți pentru distracție. Când JPMorgan decontează Trezorerii tokenizate pe XRPL, testează dacă acea infrastructură poate gestiona un volum real instituțional. Și tocmai a trecut.

Legea CLARITY este cheia de deblocare

Standard Chartered prezice că Legea CLARITY ar putea debloca între 4 și 8 miliarde de dolari în influxuri de ETF XRP, iar cu markup-ul Comitetului Bancar din Senat programat pentru 14 mai, acel catalizator este acum la trei zile distanță.

$XRP la $1.46 este fie un activ de infrastructură profund subevaluat care stă în centrul industriei globale de plăți de 150 de trilioane de dolari, fie este evaluat exact corect având în vedere incertitudinea timpului. Răspunsul depinde de dacă adoptarea instituțională trece de la pilot la producție.

Pilotele deja trec. Timpul de producție este singura întrebare rămasă.

Crezi că Ripple înlocuiește în cele din urmă SWIFT sau coexistă? 👇

Nu este sfat financiar. Întotdeauna DYOR.