Volatilitatea reală continuă să se stabilizeze, marcând o maturizare a structurii pieței, caracterizată prin dominanța cererii instituționale și prelungirea ritmului ciclic.

TL;TR

Pe măsură ce deținătorii pe termen lung vând treptat și noii participanți preiau oferta, viteza de rotație a ofertei de bitcoin scade treptat, prezentând o stare mai uniformă de transfer al proprietății.

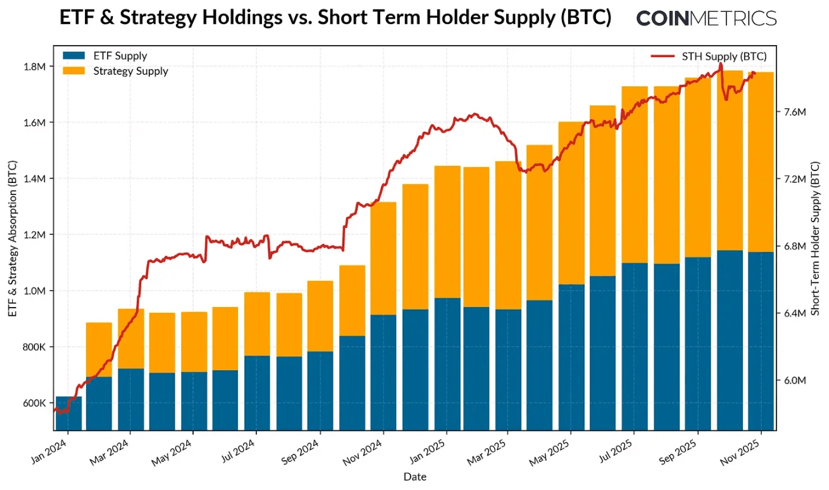

De la începutul anului 2024, doar ETF-urile de bitcoin pe piața spot și fondul de criptomonede (DAT) au preluat aproximativ 57% din creșterea ofertei pentru deținătorii pe termen scurt, reprezentând aproape o pătrime din cantitatea totală de bitcoin circulant în ultimul an.

Volatilitatea reală continuă să se stabilizeze, marcând o maturizare a structurii pieței, caracterizată prin dominanța cererii instituționale și prelungirea ritmului ciclic.

După ce a atins un maxim istoric la începutul acestui an, bitcoin a fost în mare parte într-o etapă de consolidare, având o scădere temporară sub pragul de 100.000 de dolari, aceasta fiind prima dată de la luna iunie. Vânturile macroeconomice adverse, slăbirea pieței de acțiuni și evenimentele rare de lichidare în criptomonede au inhibat sentimentul pieței, încetinind intrările de capital și generând întrebări cu privire la sustenabilitatea pieței bull pentru bitcoin. În plus, îngrijorările legate de transferul sau vânzarea pozițiilor inițiale de către deținătorii mari au crescut, punând presiune asupra bitcoin și întregii piețe cripto. După recentul declin, capitalizarea totală a pieței criptomonedelor este de aproximativ 3.6 trilioane de dolari.

Dincolo de aparențe, datele din blockchain-ul bitcoin oferă un context important. În acest articol, vom explora cum schimbările în comportamentul deținătorilor de bitcoin și factorii principali de cerere influențează sentimentul pieței și vom defini ritmul acestui ciclu. Prin analiza schimbărilor în oferta activă și canalele de cerere, vom investiga dacă fluctuațiile recente de pe piață sunt semnale de realizare a profitului la sfârșitul ciclului sau o schimbare structurală în proprietatea bitcoin-ului.

distribuția ofertei și preluarea instituțională

oferta activă

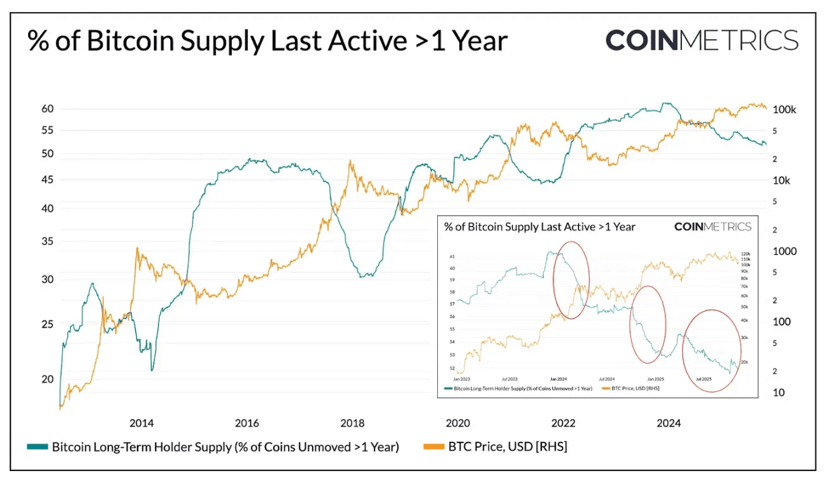

În primul rând, să ne uităm la oferta activă de bitcoin, acest indicator este împărțit în funcție de „timpul de la ultima mișcare pe blockchain”, reflectând fluxul de tokenuri în funcție de diferite perioade de deținere, putând prezenta clar distribuția ofertei între „tokenuri dormant” și „tokenuri recent mutate”.

Harta de mai jos detaliază proporția de bitcoin deținut pentru mai mult de un an fără a fi mutat, acest indicator poate servi ca un proxy pentru cantitatea deținută de deținătorii pe termen lung (LTH). Conform tendințelor istorice, această proporție va crește în timpul piețelor bear (tokenurile se concentrează către deținătorii pe termen lung) și va scădea în timpul piețelor bull (deținătorii pe termen lung încep să mute tokenurile, să realizeze profituri și să vândă la prețuri mari).

Până în prezent, din cele 19,94 milioane de bitcoin în circulație, aproximativ 52% din tokenuri nu au fost mutate de mai mult de un an, o scădere față de 61% la începutul anului 2024. Indiferent de amplitudinea creșterii în timpul piețelor bear sau de scăderea în timpul piețelor bull, ambele au tendința de a fi mai line. Au fost observate vânzări în tranșe în primul trimestru din 2024, în al treilea trimestru din 2024 și recent în 2025. Acest lucru sugerează că deținătorii pe termen lung vând tokenuri într-un mod mai sustenabil, reflectând o extensie a ciclului transferului de proprietate.

ETF-uri și DAT: motorul principal al cererii

În contrast, din 2024, oferta deținătorilor pe termen scurt (tokenuri active în ultimul an) a crescut constant, datorită reintrării în circulație a tokenurilor dormant. În același timp, lansarea ETF-urilor de bitcoin și accelerarea acumulării în fondurile de criptomonede (DAT) au avut loc. Aceste două canale au generat o cerere nouă și continuă, preluând oferta distribuită de deținătorii pe termen lung.

Până în noiembrie 2025, numărul de bitcoin activ în ultimul an a fost de 7,83 milioane de unități, o creștere de aproximativ 34% față de cele 5,86 milioane de unități de la începutul anului 2024 (tokenuri dormant reintrând în circulație). În aceeași perioadă, portofoliile ETF-urilor de bitcoin și strategiilor de active au crescut de la aproximativ 600.000 de bitcoin la 1,9 milioane de bitcoin, preluând aproape 57% din creșterea netă a ofertei deținătorilor pe termen scurt. În prezent, aceste două canale reprezintă aproximativ 23% din oferta deținătorilor pe termen scurt.

Deși fluxurile de capital au încetinit în ultimele săptămâni, tendința generală arată că oferta se mută treptat către canale de deținere mai stabile și pe termen lung, aceasta fiind o caracteristică distinctivă a structurii pieței în acest ciclu.

comportamentul deținătorilor pe termen scurt și lung

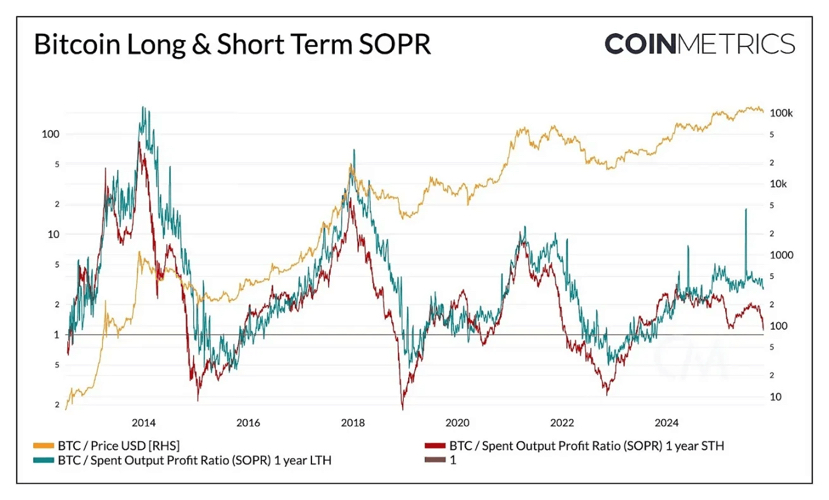

Tendințele reale de profit confirmă în continuare caracteristicile lineare ale dinamicii ofertei de bitcoin. Rata de profit a output-urilor consumate (SOPR) este utilizată pentru a măsura dacă deținătorii vând tokenuri cu profit sau în pierdere, putând reflecta clar modelele de comportament ale diferitelor grupuri de deținători în ciclurile de piață.

În ciclurile anterioare, realizările de profit și pierdere ale deținătorilor pe termen lung și scurt au avut adesea variații bruște și sincronizate. Recent, această relație a devenit diversificată: SOPR-ul deținătorilor pe termen lung rămâne ușor peste 1, ceea ce sugerează că aceștia realizează profituri constante și vând moderat la prețuri ridicate.

SOPR-ul deținătorilor pe termen scurt oscilează în jurul liniei de echilibru, ceea ce explică și natura precaută a sentimentului de pe piață recent, deoarece multe poziții ale deținătorilor pe termen scurt sunt aproape de prețul de cost. Diversificarea comportamentului celor două tipuri de deținători reflectă că piața se află într-o etapă mai lină: cererea instituțională preia oferta distribuită de deținătorii pe termen lung, mai degrabă decât a reproduce acele fluctuații mari din trecut. Dacă SOPR-ul deținătorilor pe termen scurt continuă să depășească 1, ar putea însemna că dinamica pieței se va intensifica.

Deși o corecție generală va comprima capacitatea de profit a tuturor deținătorilor, modelul general sugerează că structura pieței devine mai echilibrată: rotația ofertei și realizarea profitului progresează treptat, extinzând ritmul ciclului de bitcoin.

volatilitatea bitcoin-ului a scăzut

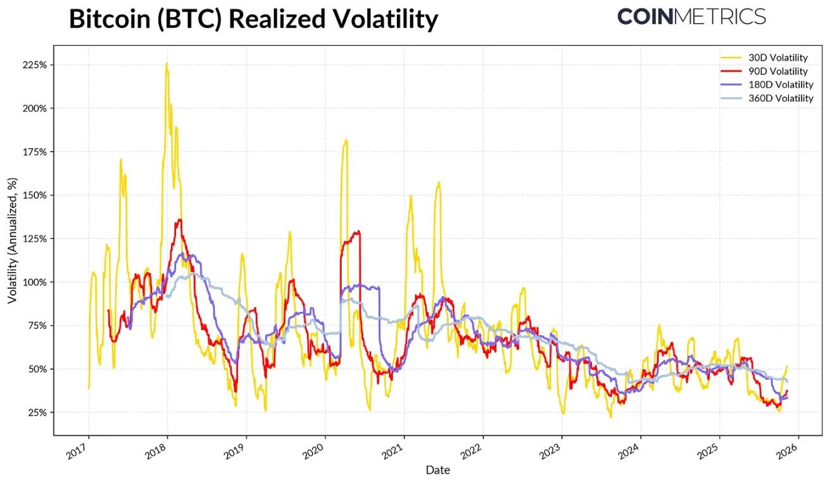

Această structură lină se reflectă și în volatilitatea bitcoin-ului, care a fost în scădere pe termen lung. În prezent, volatilitatea reală a bitcoin-ului pe 30 de zile, 60 de zile, 180 de zile și 360 de zile se stabilizează în jurul valorii de 45%-50%, în timp ce în trecut volatilitatea sa era adesea explozivă, provocând fluctuații mari pe piață. Acum, caracteristicile de volatilitate ale bitcoin-ului se apropie din ce în ce mai mult de cele ale acțiunilor mari din sectorul tehnologic, indicând că acesta ca activ a ajuns la maturitate. Aceasta reflectă și îmbunătățiri în lichiditate, dar și o bază investitorilor mai predominant instituțională.

Pentru investitorii în active, scăderea volatilitații ar putea crește atractivitatea bitcoin-ului în portofoliu, mai ales în condițiile în care corelația sa cu activele macro precum acțiunile și aurul este în continuă schimbare.

concluzie

Tendințele din blockchain-ul bitcoin sugerează că acest ciclu progresează într-o etapă mai lină și mai lungă, fără a fi întâlnită acea volatilitate extremă caracteristică piețelor bull anterioare. Deținătorii pe termen lung vând în tranșe, iar majoritatea sunt preluați de canale de cerere mai sustenabile (ETF-uri, DAT și o bază instituțională mai largă). Această schimbare marchează o maturizare a structurii pieței: volatilitatea și viteza de circulație scad, iar ciclul se extinde.

Cu toate acestea, dinamica pieței depinde în continuare de continuitatea cererii. Fluxurile de fonduri ETF se stabilizează, unele DAT se confruntă cu presiuni, recent au avut loc evenimente de lichidare pe întreaga piață, iar SOPR al deținătorilor pe termen scurt se află aproape de linia de echilibru, toate acestea subliniază că piața se află într-o etapă de recalibrare. Oferta deținătorilor pe termen lung (tokenuri deținute pentru mai mult de un an fără a fi mutate) continuă să crească, SOPR depășește 1, iar reintrarea fondurilor în ETF-uri de bitcoin și stablecoins poate deveni un semnal cheie pentru revenirea dinamismului pe piață.

Privind spre viitor, reducerea incertitudinii macroeconomice, îmbunătățirea condițiilor de lichiditate și progresele legate de reglementările structurale ale pieței ar putea accelera din nou intrările de capital, extinzând ciclul pieței bull. Deși sentimentul de pe piață s-a răcit, recentul proces de reducere a leverage-ului, susținut de expansiunea canalelor instituționale și de popularizarea infrastructurii pe blockchain, face ca baza pieței să fie mai sănătoasă.$BTC $ETH #美国结束政府停摆 #币安HODLer空投ALLO #币安HODLer空投ALLO