O inovație cu adevărat nativă este ceva ce nu a existat înainte și devine posibil doar odată cu apariția unui nou paradigm tehnologic. În Web3, ne-am întrebat de mult: ce face o inovație cu adevărat nativă pentru stiva crypto?

Fred Wilson oferă un cadru atemporal în articolul său din 2009, Provocarea Mobilității:

Prin "nativ" ne referim la oportunități care pur și simplu nu existau anterior și nu pot exista fără telefon. De exemplu, nu am considera livrarea de știri de ultimă oră pe mobil o oportunitate nativă, deoarece un startup are rar o șansă mai bună de a fi "CNN pentru mobil" decât are CNN.

Insight-ul este clar: adevărata nativitate apare doar atunci când o nouă interfață reconfigurează fundamental modul în care interacționăm cu sistemele. Dacă aplicăm acest principiu la Web3, aș argumenta că stablecoins, mai ales prin prisma plăților și bancarizării, sunt unele dintre cele mai native inovații în crypto.

Schimbările de Interfață Creează Oportunități de Agregare

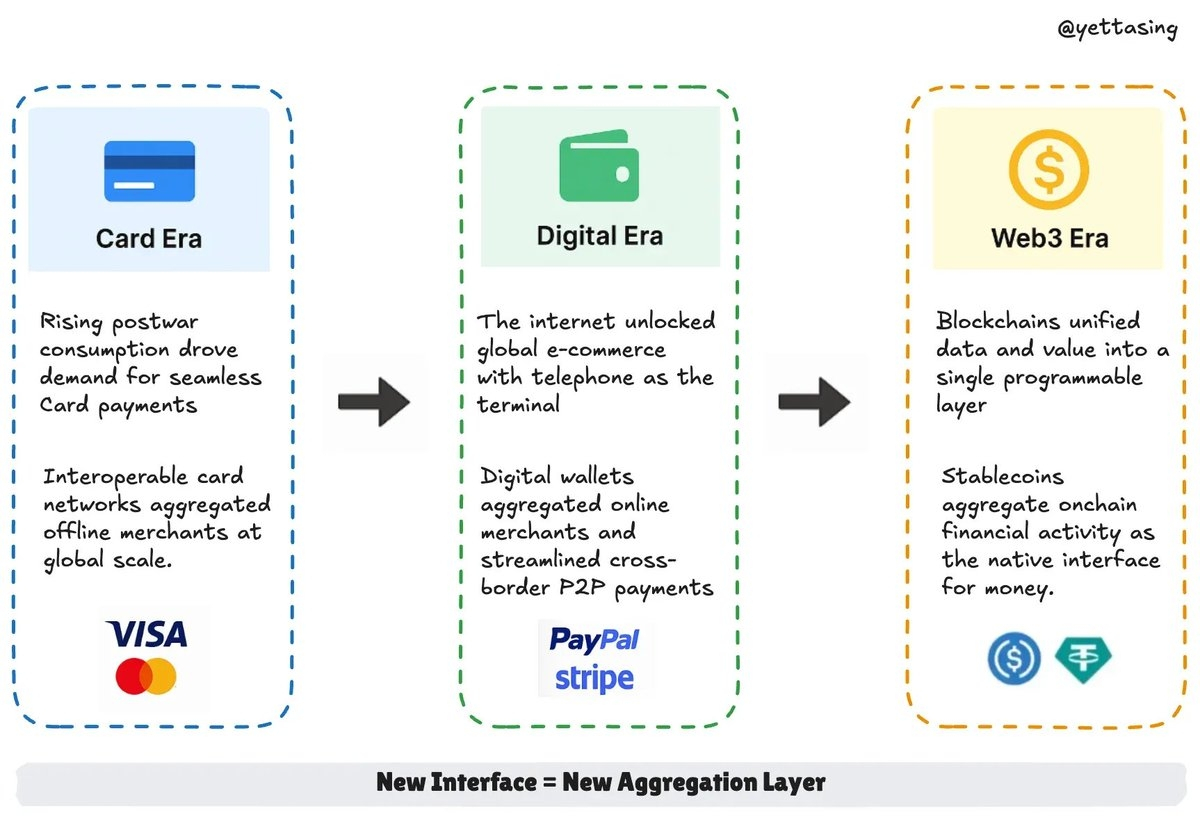

Fiecare transformare în finanțe începe cu o nouă interfață pentru utilizator. Aceste interfețe introduc fricțiune la început, dar deschid și oportunități de agregare redefinind modul în care valoarea este inițiată, verificată și decontată.

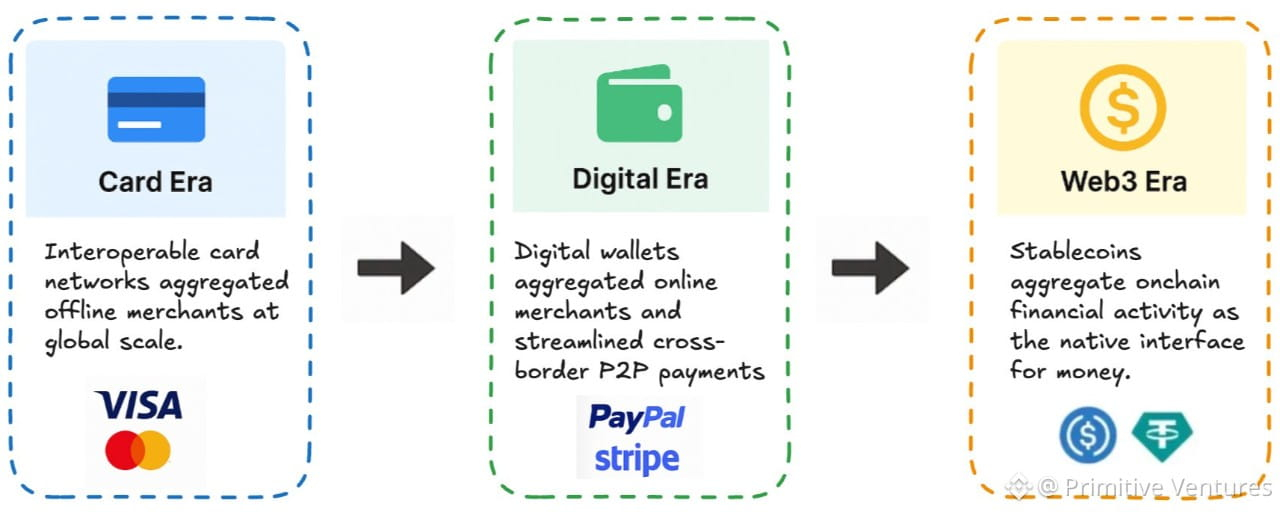

În Era Cardului, cardul de credit a devenit noua interfață pentru numerar.

În Era Digitală, portofelele digitale au devenit noua interfață pentru comerțul electronic.

În Era Web3, stablecoins devin noua interfață pentru bănci.

Era Cardului: Visa și Nașterea Rețelei Globale

America post- WWII a văzut creșteri ale veniturilor și consum înfloritor. Pe măsură ce consumatorii cereau plăți mai fluide, au apărut cardurile de credit. Diners Club a condus atacul în 1950, urmat de Amex și MasterCard.

Dar sistemele timpurii erau izolate. Un card de la o bancă ar putea să nu funcționeze cu un comerciant care folosește o altă rețea. Nu exista o adevărată interoperabilitate.

În 1958, Bank of America a lansat BankAmericard, un sistem scalabil care folosea licențe pentru a interconecta bănci și comercianți. Până în 1976, a devenit Visa, o rețea globală care a agregat fragmentarea într-un strat universal.

Era Digitală: Paypal și Interfața pentru Comerțul Online

Sfârșitul anilor 1990 a redefinit comerțul cu apariția eBay și explozia comerțului transfrontalier P2P. Dar plățile au întârziat. Cumpărătorii aveau nevoie de o modalitate de a tranzacționa fără a împărtăși informațiile cardului sau a se confrunta cu fricțiunile de FX și remitență.

PayPal s-a adaptat rapid pentru a domina plățile online. Cu transferuri bazate pe email și onboarding instantaneu al contului, a redus fricțiunea și s-a înrădăcinat în economia nativă pe internet.

Era Web3: Stablecoin ca Interfață pentru Mișcarea Valorii

Deci ce este cu adevărat nativ în Web3? În acest paradigm, datele sunt bani, iar banii sunt date.

Sistemele moștenite separă informația și valoarea. SWIFT trimite instrucțiuni de plată; decontarea se întâmplă mai târziu, printr-un labirint de bănci corespondențe și camere de compensare. Este lent, costisitor și opac.

Blockchain-ul a fuzionat informația și valoarea într-un singur strat. Acum, valoarea se mișcă ca informația. Aceasta deblochează un spațiu de design pentru finanțe programabile, compozabile:

Fără încredere: fiecare tranzacție este verificabilă pe blockchain

Fără permisiuni: oricine poate construi și folosi servicii financiare

Interoperabil: activele pot circula între protocoale și lanțuri

Stablecoins stau în centrul acestui proces. Ele au devenit interfața nativă pentru depozitare, câștiguri, împrumuturi și cheltuieli în economia crypto, funcționând efectiv ca un nou tip de interfață bancară.

De la Interfață la Rețea: Stablecoin ca nou strat de lichiditate

La fel ca și cardurile înainte de Visa, stablecoins de astăzi sunt fragmentate, emise de diferiți jucători cu strategii și back-end-uri variate. Dar toți concurează pentru a deveni stratul de lichiditate implicit al stivei financiare crypto.

Așa că putem vedea că giganții se mișcă:

@Ripple a achiziționat Hidden Road pentru 1.25B $ pentru a împinge RLUSD pe piețele instituționale.

Circle a lansat un strat de decontare axat pe B2B prin Circle Payments Network.

Mastercard construiește căi end-to-end pentru stablecoin-uri cu OKX.

Visa colaborează cu Bridge pentru a alimenta infrastructura de carduri legate de stablecoin.

@Stripe introduce conturi native stablecoin pentru dezvoltatori și comercianți globali.

Nimeni nu vrea să piardă următoarea mare oportunitate de agregare.

Spre Banking Strâns și Migrarea Depozitelor

Adoptarea Genius Act de către Senat deschide calea pentru ca tradfi să emită stablecoins, deschizând ușa pentru mai multe instituții tradfi să intre în spațiul stablecoin. Dar pe termen lung, stabilește scena pentru o migrație de depozite din băncile tradiționale. Dacă utilizatorii pot câștiga, stoca și cheltui pe blockchain cu active care generează randament și se decontează instantaneu, de ce să lase banii într-o bancă?

Băncile tradiționale ar putea evolua în simple ATM-uri, pe/on-rampe pentru dolari programabili. Un caz interesant aici este @fraxfinance, care construiește activ frxUSD într-un strat de bază universal, interoperabil, peste fiatcoins reglementate.

La fel cum PayPal a drenat volum de la procesatori, stablecoins ar putea începe să dreneze depozite din bănci. Viitorul ar putea fi un regim de banking strâns, în care băncile dețin custodie și rulează căi, dar crearea de credit se mutate în altă parte.

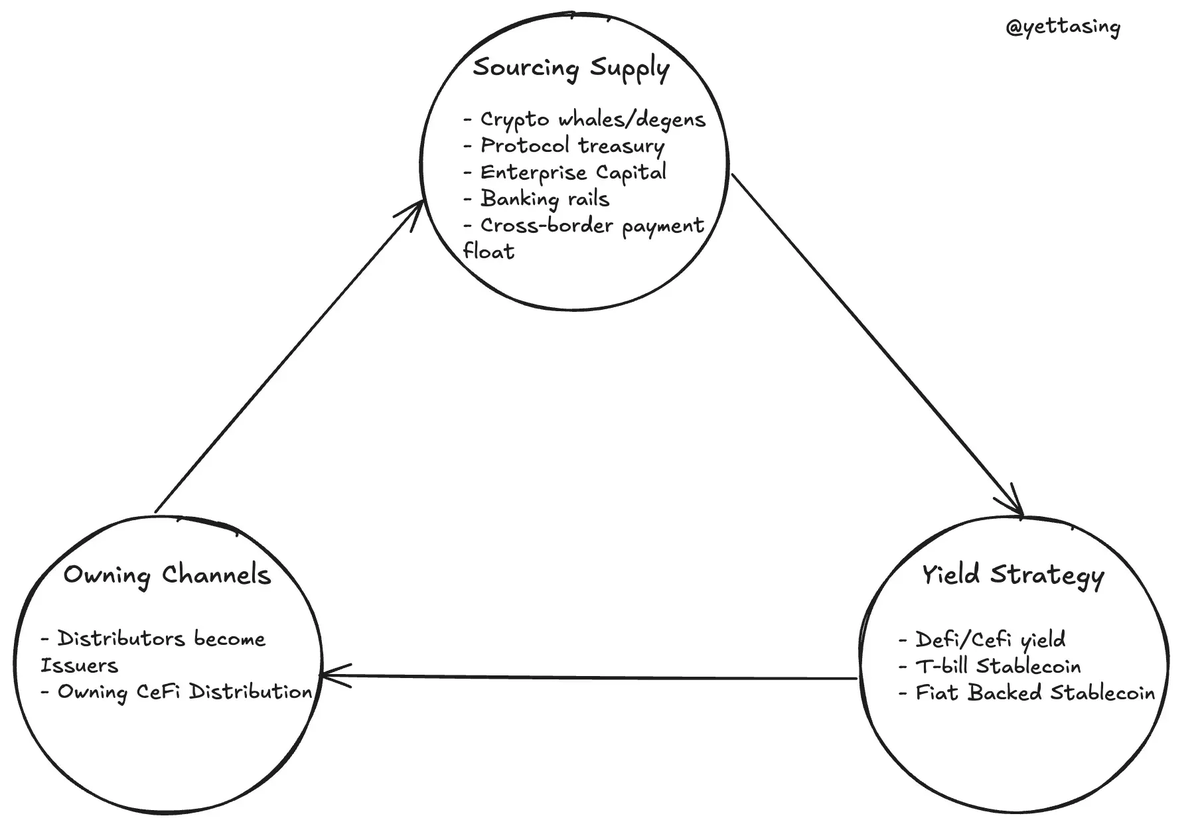

Triada de Aur a Stablecoin-ului

Pe măsură ce stablecoins evoluează de la chips-uri de tranzacționare la interfața nativă pentru depozitare, câștiguri, împrumuturi și cheltuieli în economia crypto, ele încep să semene cu un nou tip de strat de lichiditate digitală - programabil, compozabil și global prin default.

Dar a deveni stratul de bani implicit nu este doar despre încredere sau viteză. Este necesar să rezolvăm trei probleme dificile, care au fost soluționate de băncile tradiționale prin infrastructură, reglementare și scală.

În crypto, acest lucru se rezumă la stăpânirea Triadei de Aur a Strategiei Stablecoin:

Sourcing Supply – De unde va veni lichiditatea stablecoin-ului? Poți accesa rapid și credibil bazine de capital adânc și inactiv?

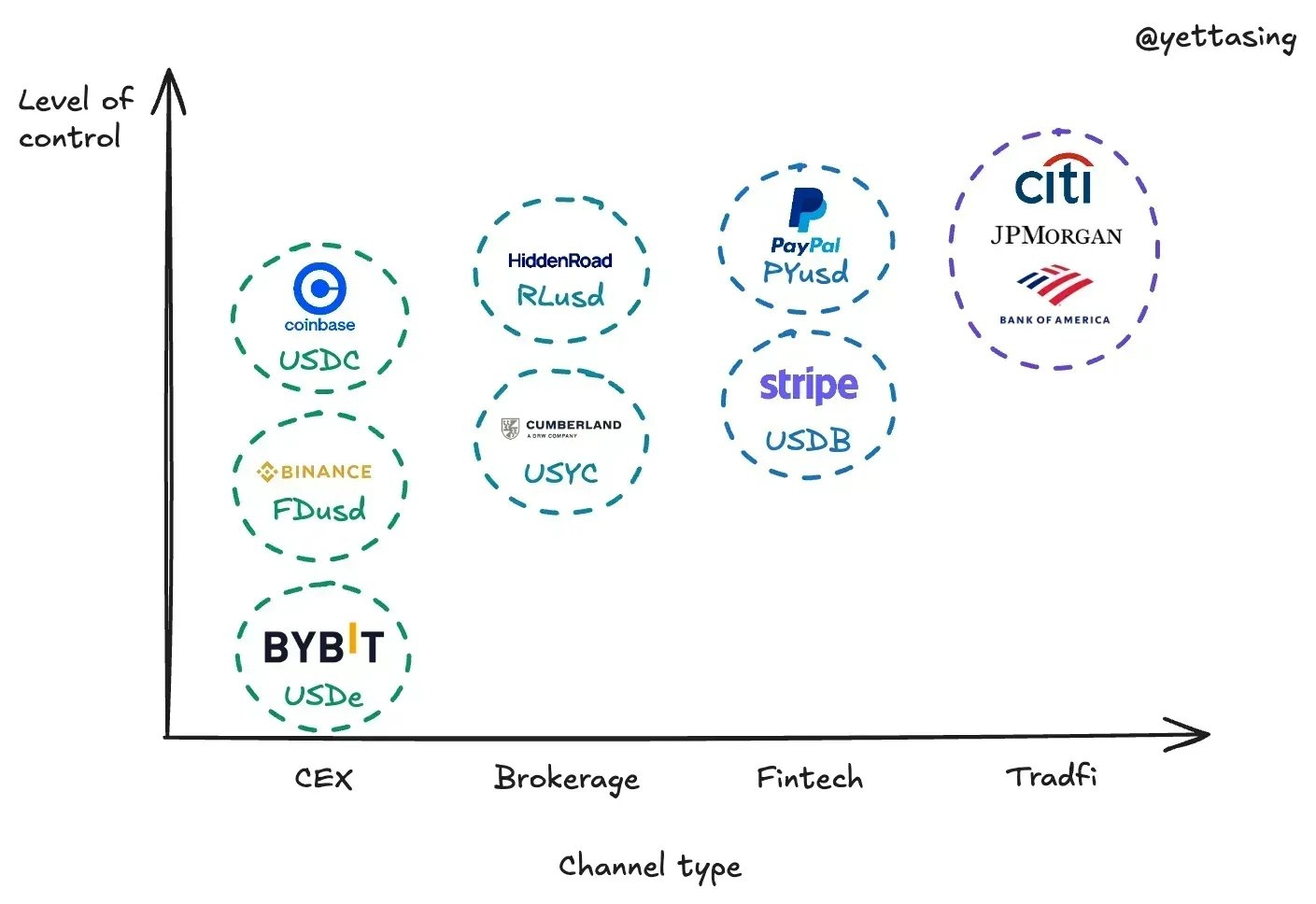

Deținerea Canalelor – Cum va fi folosit stablecoin-ul? Controlezi puncte cheie de distribuție precum CEX-uri, brokeraje sau cazuri de utilizare web2?

Proiectarea Randamentului – Poți crea strategii de randament scalabile și modulare care se aliniază cu utilizatorii, partenerii și reglementatorii?

Cele mai multe proiecte de stablecoin reușesc să obțină unul corect. Unele obțin două. Câștigătorii vor fi cei care triangulează toate cele trei.

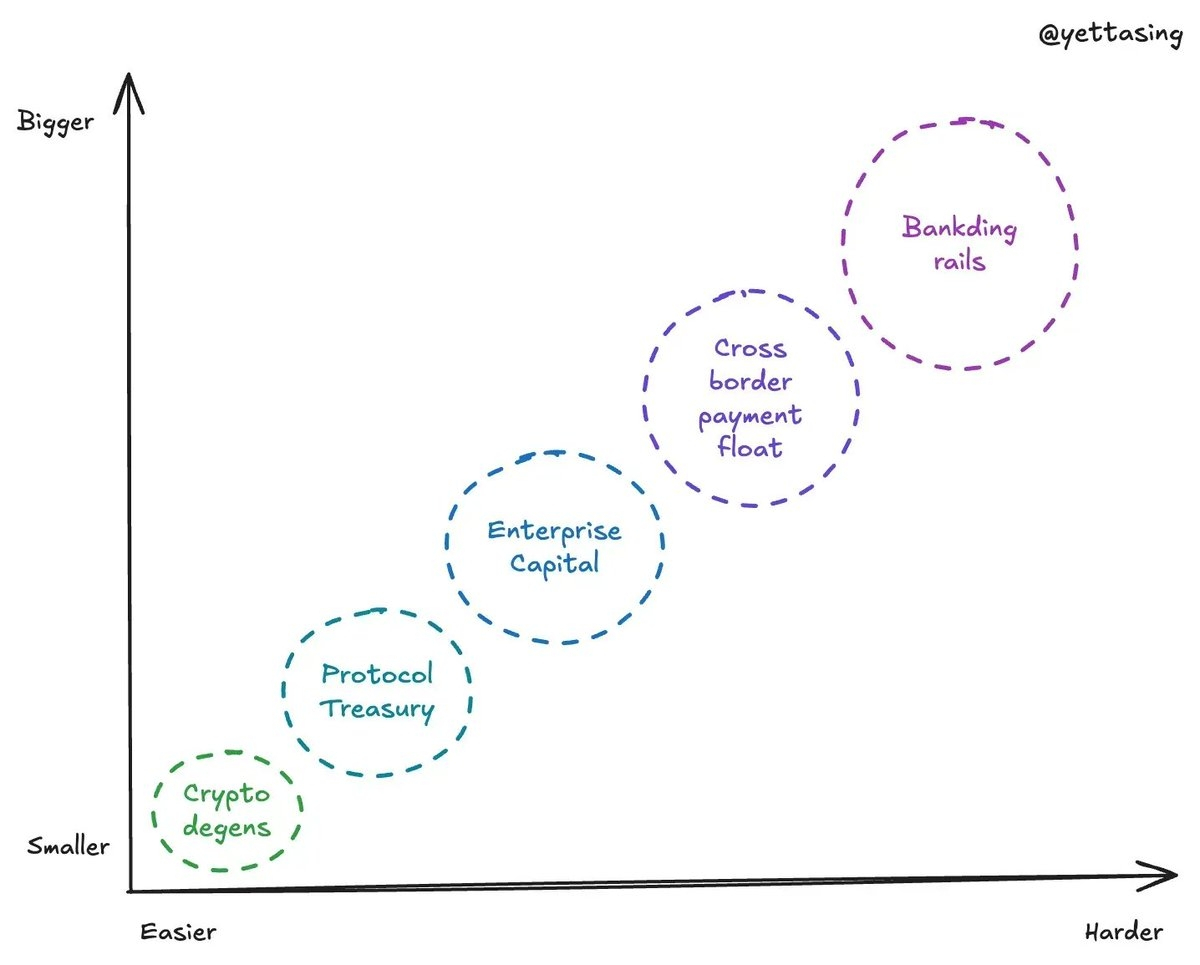

Sourcing Supply: Lupta pentru Capitalul Inactiv

Câștigătorii în stablecoins sunt cei care deblochează primii dolarii blocați. Oferta nu este infinită, este un joc de viteză pentru a captura depozituri din cele mai mari și subutilizate bazine. Aici se desfășoară cursa, de la mai ușor la mai greu, de la mai mic la mai mare.

Crypto whales/degens: Încă cea mai rapidă sursă de modele native crypto precum @ethena, bootstrap-uit de whales, degens și traderi de marjă pe CEX-uri și DeFi.

Protocol Treasuries: Masive și lipicioase. @buidlfi deține $2.8B TVL cu doar 69 de portofele, primele două fiind @ethena_labs și @SkyEcosystem. Stablecoins devin active de rezervă pentru instituțiile native crypto.

Capitalul de Întreprindere: De la proiecte RWA la fintech-uri regionale, toată lumea urmărește trezorerii corporative și rețelele de remitențe pentru a emite sau integra stablecoins. @USDX câștigă tracțiune timpurie aici.

Float-ul pentru plăți transfrontaliere: Stablecoins sunt acum a doua cale globală de plată după volum. Lichiditatea blocată în stratul interoperabil de decontare al crypto devine o sursă naturală de float. Bullish pe @codex.

Cărțile de bancă: După Genius Act, băncile pot interacționa în mod nativ cu infrastructura stablecoin. @fraxfinance este printre primele care s-au mutat în această direcție.

Deținerea Canalelor: Acolo unde Distribuția Devine Destinul

Distribuția este fosa. Oricine deține experiența utilizatorului de ultimă milă, portofelul, CEX-ul, brokerajul sau rețeaua comercianților, blochează utilizarea și defensibilitatea.

Două strategii dominante emergente sunt:

Distribuitorii devin Emitent

@PayPal a lansat $PYUSD pentru a monetiza în mod nativ ecosistemul său de plăți

@stripe a lansat conturi financiare Stablecoin care susțin USDB emis de Bridge

Filiala @CumberlandSays, @Hashnote_Labs, a lansat USYC, un stablecoin cu randament, susținut de Trezoreria Statelor Unite.

JPMorgan Chase, Bank of America, Citigroup și Wells Fargo explorează un stablecoin comun

Deținerea distribuției CeFi

@coinbase este motorul cheie de distribuție din spatele @circle’s USDC

@Binance a împins $FDUSD pentru a înlocui $BUSD, acum token-ul său intern de decontare

@ethena_labs a bootstrap-uit adoptarea USDe prin conectarea directă la @Bybit_Official

@Ripple a achiziționat Hidden Road pentru a construi adânc în infrastructura de brokeraj instituțional

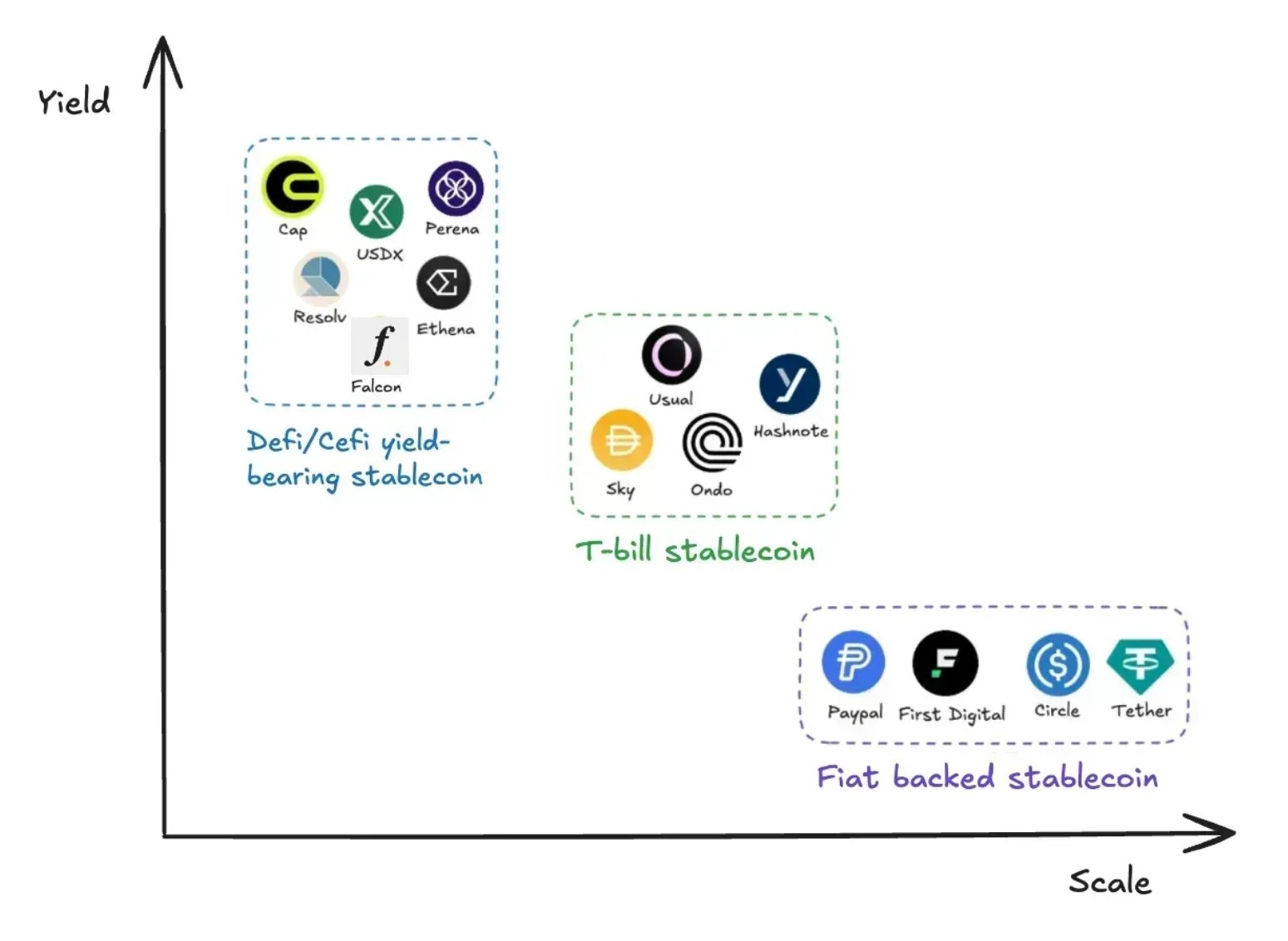

Strategia de Randament: Proiectarea Curbei de Randament a Stablecoin-ului

Dincolo de încredere și lichiditate, stablecoins concurează pe modul în care monetizează float-ul. Dar designul randamentului se confruntă cu o compromis clasic: randamente mai mari limitează scalabilitatea.

Peisajul actual se grupează în trei zone strategice:

Stablecoins cu randament DeFi/CeFi: Aceste protocoale atrag capital prin oferirea de randamente mari, adesea prin inginerie financiară creativă. Totuși, capacitatea lor de a scala este constrânsă de două provocări de bază: gestionarea riscurilor și complexitatea reglementărilor.

Ethena, care a început cu strategii delta-neutre pentru a genera randament pentru dolarul său sintetic USDe, s-a extins între timp în managementul activelor și soluții de plată, oferind o platformă DeFi cuprinzătoare.

Perena este o bancă stabilă bazată pe Solana care colaborează cu manageri de vault externi pentru a diversifica sursele de randament pentru utilizatorii săi.

CAP este un protocol DeFi care încorporează restaking pentru a securiza ecosistemul său, implicând Franklin Templeton ca manager de active cheie pentru a genera randament pentru deținătorii de stablecoin.

Resolv se extinde de la strategia sa originală delta-neutral pentru a profita de o gamă largă de randamente crypto, folosind mecanismul său de segregare a riscurilor (prin token-ul RLP) pentru a asigura stabilitate și adoptare instituțională.

Falcon: susținut de DWF Labs, este un protocol sintetic de dolari care folosește o abordare unică delta neutral inversă.

StableLabs oferă USDX, un stablecoin sintetic USD care utilizează o strategie de arbitraj multicoin ca susținere, menținând o poziție aproximativă de dolar delta neutral prin tranzacționare echilibrată între diverse active digitale

Stablecoins T-Bill: Randament moderat, structură de grad instituțional. Jucători precum Ondo și Hashnote tokenizează Trezoreria Statelor Unite prin MMF-uri, găsind un echilibru între conformitate și compozabilitate.

Stablecoins susținute de Fiat: Fără randament, scală maximă. USDC, USDT, FDUSD și PYUSD oferă dominanță în distribuție prin CEX-uri și căi de plată, monetizând float-ul off-chain cu stimulente minime pentru utilizatori.

Așa cum Visa a abstractizat relațiile de banking ale comercianților într-un strat universal de decontare, stablecoins acum abstractizează stratul de depozite al băncilor—transformând banii într-un API deschis.

Aceasta schimbă interfața băncilor în sine.

Și în acea schimbare de interfață se află oportunitatea: Reconstructia stivei monetare de la zero, cu stablecoin-uri ca sistem de operare de bază.