Sober Options Studio × Derive.XYZ colaborare

Scris de analistul Sober Options Studio, Jenna @Jenna_w5

Unu, impactul așteptărilor de reducere a dobânzii asupra prețului pieței

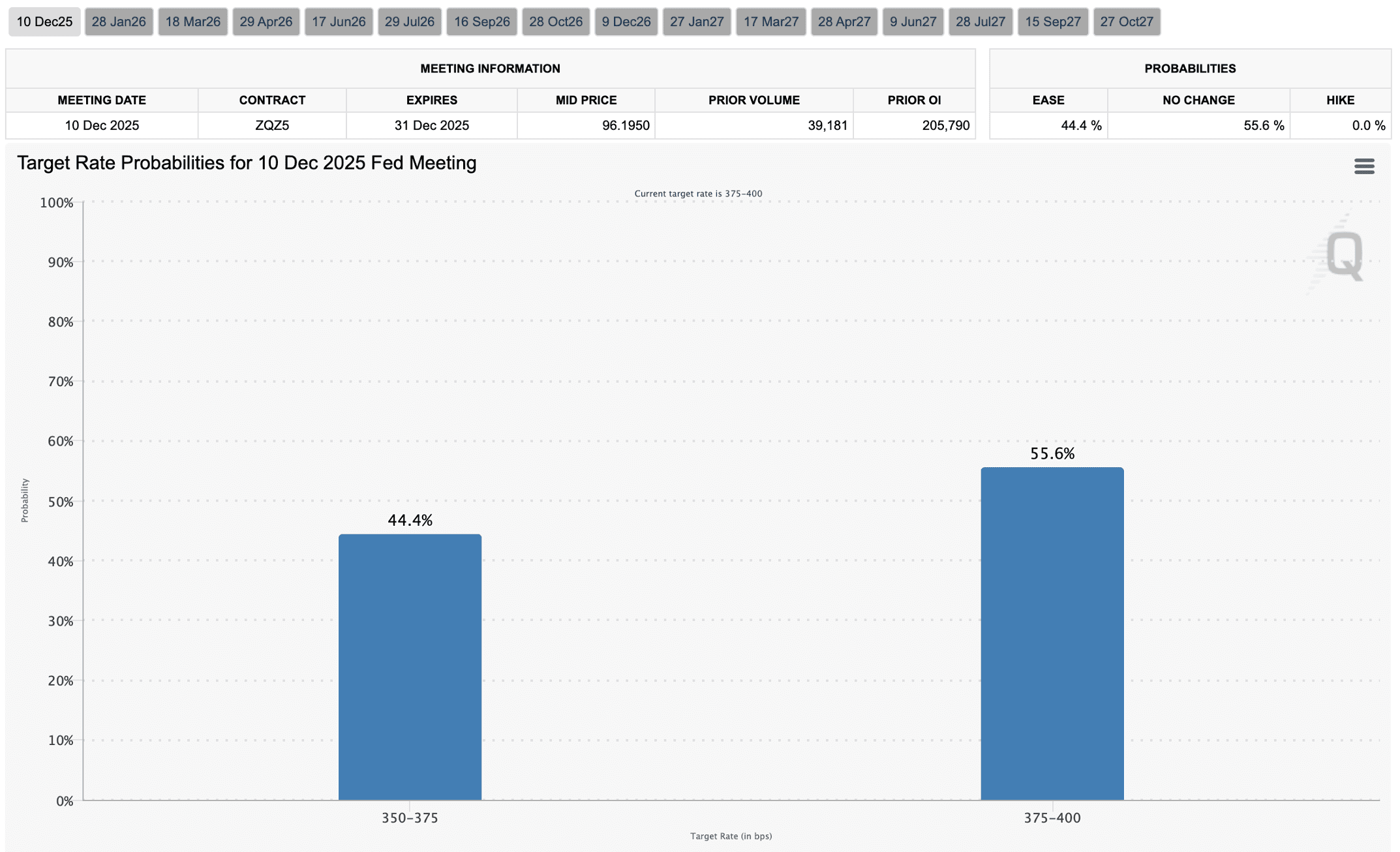

Tema principală a săptămânii trecute a fost ajustarea pieței provocată de scăderea semnificativă a așteptărilor de reducere a dobânzii. Sâmbătă, Kansas City Fed și Dallas Fed au emis semnale prudente cu privire la reducerea dobânzii din decembrie în cadrul conferinței anuale pe tema energiei, piața trecând de la un optimism anterior privind reducerea dobânzii de la sfârșitul anului la o evaluare mai prudentă. CME Group FedWatch arată că probabilitatea unei a treia reduceri a dobânzii din acest an, programată pentru 10 decembrie, a scăzut brusc la aproximativ 44%, o scădere de aproximativ 20 de puncte procentuale față de săptămâna precedentă, piața fiind acum mai predispusă către o "menținere a reducerii dobânzii la 2 ori, totalizând 50bp".

Efectul combinat al mai multor cauze devine evident.

În primul rând, presiunea structurală provine din ajustările fiscale și de poziție la nivelul Statelor Unite. Analiza pe blockchain indică faptul că, sub presiunea optimizării fiscale de la sfârșitul anului, investitorii pe termen lung (LTH) din SUA au arătat semnale de vânzare pe întreaga perioadă, iar presiunea de vânzare nu provine dintr-un singur grup, ci este eliberată simultan de deținătorii pe termen lung de 6 luni, 18 luni, 3 ani și chiar 7 ani. Acest fenomen este strâns legat de dimensiunea investitorilor din SUA și de momentul de decontare fiscală.

În al doilea rând, lichiditatea pieței s-a strâns marginal. Înghețarea guvernamentală a dus la suspendarea cheltuielilor bugetare, iar în scenariile de surplus bugetar, fondurile sistemice au fost retrase, combinat cu o răcire a optimismului privind reducerea dobânzii, aversiunea față de risc a scăzut, iar piața de acțiuni a scăzut în general, activele criptomonede asociate și acțiunile corelate au fost sub presiune în mod sincron.

În al treilea rând, efectul de legătură între mediul global al fondurilor și sentimentul pieței s-a amplificat. Probabilitatea de reducere a dobânzii pe termen scurt a dus la o creștere a volatilității implicite în prețurile opțiunilor și la schimbări în asimetrie, determinând piața să prețuiească volatilitatea pe termen mediu și scurt cu o primă de risc mai mare, amplificând în continuare volatilitatea prețului BTC/ETH.

În ceea ce privește calea prețurilor, revizuind narațiunea pieței de săptămâna trecută, se poate observa următoarea lanț de transmisie: așteptările de reducere a dobânzii au scăzut → aversiunea față de risc a scăzut → lichiditatea marginală s-a strâns → influxul de fonduri ciclice asociate criptomonedelor a scăzut → presiunea de vânzare BTC/ETH a crescut → evaluarea pieței în ansamblu a fost ajustată în jos. Deși lichiditatea ar putea să se recupereze în următoarele câteva săptămâni, dinamica pieței din Statele Unite va rămâne cel mai direct factor de influență pe termen scurt, cu efecte de transmisie semnificative asupra volatilității implicite (IV) de pe piața opțiunilor și a sentimentului pieței.

Tema principală a săptămânii trecute a fost că incertitudinea macroeconomică a pătruns și mai mult în fondurile structurale și factorii fiscali, determinând piața să recalibreze calea de reducere a dobânzii de la sfârșitul anului. Aversiunea față de risc s-a schimbat semnificativ către o abordare mai conservatoare, volatilitatea prețului BTC/ETH și presiunea descendentă au crescut simultan, iar Skew-ul pieței de opțiuni, centrul IV, a prezentat semnale de prețuri de apărare mai evidente.

În al doilea rând, analiza structurii volatilității BTC și ETH: re-evaluarea pe termen scurt și îngrijorările continue privind scăderea

Recent, structura de volatilitate a BTC și ETH a fost afectată de creșterea IV-ului pe termen scurt datorită scăderii așteptărilor privind reducerea dobânzii, iar prima de risc pe termen mediu rămâne ridicată; Skew-ul s-a consolidat în zona negativă, cererea de hedging descendentă s-a concentrat; deși VRP s-a redus în general, volatilitatea realizată rămâne sub cea proiectată, iar sentimentul de prudență al pieței nu a dispărut.

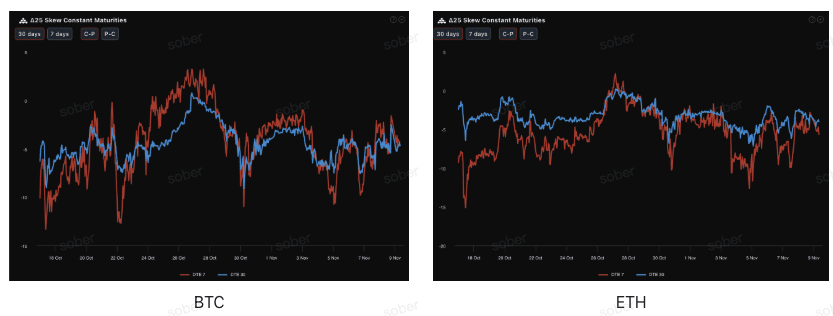

Asimetria (Skew): intervalul valorii negative s-a consolidat, dar cererea de hedging descendentă se convertește.

Prin observarea Delta 25 Skew (volatilitatea implicată a opțiunilor call IV - IV-ul opțiunilor put), amplitudinea valorii negative a acestui indicator reflectă cererea de hedging a pieței pentru riscurile de coadă descendentă. În prezent, curbele Skew pentru BTC și ETH continuă să fie în intervalul negativ, dar amplitudinea valorii negative se menține în jur de -5, indicând că îngrijorările pieței cu privire la riscurile descendente persistă. Din perspectiva diferitelor active, comparativ cu săptămâna precedentă, valoarea negativă a Skew-ului ETH a început să prezinte o tendință continuă de convergență cu BTC.

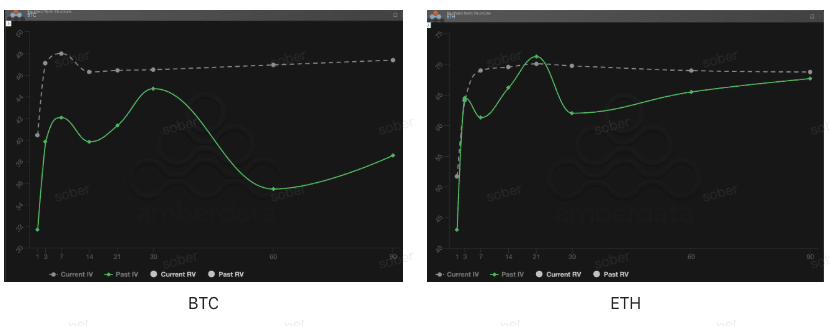

Structura termenului (Term Structure): volatilitatea pe termen scurt a fost re-evaluată și a crescut, iar prima de risc pe termen mediu continuă să se ridice.

Din perspectiva structurii termenului, curba de volatilitate implicată a BTC și ETH de săptămâna trecută nu a avut forma tipică de contango (aproape scăzut, departe ridicat), ci a prezentat o creștere semnificativă a IV-ului apropiat, menținând un nivel ridicat la capătul îndepărtat. Motorul acestui schimb a fost - pe măsură ce probabilitatea reducerii dobânzii din decembrie a fost rapid ajustată în jos, riscurile evenimentelor pe termen scurt au fost re-evaluate, determinând IV-ul pe termen scurt să crească.

IV-ul pe termen scurt a crescut (DTE 7–30 zile): IV-ul apropiat a înregistrat o creștere semnificativă față de săptămâna anterioară, aceasta nefiind rezultatul unor evenimente noi, ci o reacție rapidă a pieței la "revenirea așteptărilor de reducere a dobânzii → volatilitatea macroeconomică a crescut din nou". Deși IV-ul trecut a început să scadă, reîntărirea IV-ului curent arată că aversiunea față de risc pe termen scurt nu s-a îmbunătățit, ci a intrat în intervale sensibile.

IV-ul pe termen mediu și lung se menține la un nivel ridicat (DTE 60/90 zile): IV-ul pe termen mediu și lung rămâne într-o consolidare la un nivel ridicat, fără a urma scăderea volatilității pe termen scurt, reflectând prețul clar al incertitudinii sistemice (blocaj bugetar, calea Fed-ului, presiunea de refinanțare etc.) în termen de 2–3 luni.

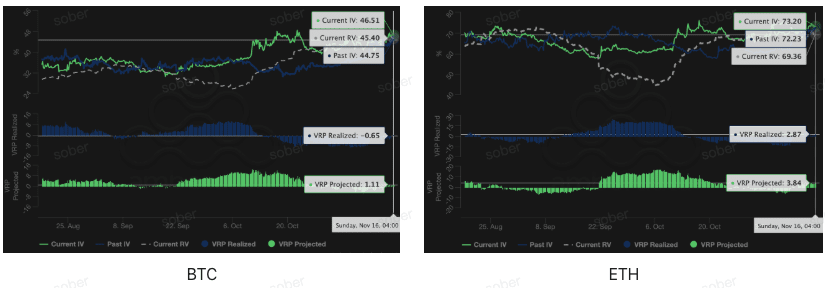

Premiul pentru riscul de volatilitate (VRP): comprimarea premiului negativ este determinată de creșterea volatilității implicite, riscul rămâne ridicat

VRP (premiul pentru riscul de volatilitate = volatilitatea implicată IV - volatilitatea realizată RV) este un indicator important care măsoară dacă prețul opțiunilor este rezonabil. În prezent, VRP se convertește pozitiv către 0. Reducerea VRP nu înseamnă că aversiunea față de risc s-a restabilit sau că vânzătorii au obținut o compensație mai bună; dimpotrivă, reflectă așteptarea unanimă a pieței de "volatilitate ridicată în continuare", iar prețul opțiunilor se ajustează într-o direcție mai conservatoare, cu expuneri la risc și cereri de hedging rămânând evidente pe termen scurt.

IV-ul în creștere determină comprimarea VRP: investitorii au crescut volatilitatea implicată pe baza așteptărilor privind incertitudinea pe termen mediu și scurt (politica macroeconomică, riscuri geopolitice sau de lichiditate), astfel încât diferența dintre IV și RV-ul ridicat s-a micșorat, iar VRP a devenit mai puțin negativ sau aproape zero.

RV-ul rămâne ridicat: volatilitatea realizată nu a scăzut semnificativ, ceea ce indică că volatilitatea actuală a pieței este încă semnificativă, iar undele de șoc ale evenimentelor de risc sunt încă în curs de digerare.

Trei, recomandări de strategie de opțiuni: spread de vânzare în piața bear (Bear Put Spread)

Pe baza structurii actuale a pieței, dominată de Skew-ul negativ profund și creșterea generală a IV-ului, nucleul strategiei ar trebui să se concentreze pe limitarea riscurilor și pregătirea pentru o posibilă scădere moderată. Într-un mediu de aversiune generală față de risc și lichiditate strânsă, adoptarea unei strategii defensive cu risc limitat este cea mai prudentă.

Avantajul principal: costuri mai mici, risc limitat, utilizarea optimă a primei de vânzare negative rezultate din Skew, potrivit pentru scenariile în care activele de bază se așteaptă să scadă ușor sau să mențină o tendință neutră sau ușor descendentă.

Construirea strategiei:

Cumpărați o opțiune put la prețul de exercitare aproape de valoarea de piață sau ușor out-of-the-money (ATM/Slightly OTM).

Vindeți o opțiune put cu un preț de exercitare mai mic, cu aceeași dată de expirare (Short Put).

Obiectivul strategiei: prin vânzarea opțiunilor put cu un preț de exercitare mai mic, se colectează prime și se reduce costul de achiziție. Această strategie are ca scop utilizarea primei de vânzare negative provenite din Skew, obținând profit dintr-o scădere moderată, în timp ce limitează pierderile maxime la cheltuielile nete cu prime, mult sub costurile și riscurile directelor opțiuni put (Long Put).

Alegerea datei de expirare: având în vedere Skew-ul negativ și VRP Projected mai persistent pe termen mediu (DTE 30/60 zile), se recomandă alegerea unui contract pe termen mediu de 30 de zile sau 60 de zile DTE, pentru a captura prima de incertitudine pe termen mai lung.

Patru, Declarație de declin

Acest raport este redactat pe baza datelor de pe piața publică și a modelului teoretic al opțiunilor, având scopul de a oferi investitorilor informații despre piață și perspective de analiză profesională, tot conținutul este doar pentru referință și discuție, fără a constitui vreo formă de recomandare de investiție. Tranzacționarea criptomonedelor și opțiunilor are o volatilitate și riscuri extrem de ridicate, ceea ce poate duce la pierderi totale ale capitalului. Înainte de a adopta orice strategie de tranzacționare, investitorii ar trebui să înțeleagă pe deplin caracteristicile produselor de opțiuni, atributele de risc și propria capacitate de suportare a riscurilor și să consulte un consultant financiar profesionist. Analiștii acestui raport nu își asumă responsabilitatea pentru pierderile directe sau indirecte generate de utilizarea conținutului acestui raport. Performanțele anterioare ale pieței nu prezic rezultatele viitoare, vă rugăm să luați decizii raționale.

Colaborare: Sober Options Studio × Derive.XYZ