Cine reduce conversația la „arderea token-urilor va face $XRP rare” pierde complet din vedere cum funcționează de fapt lichiditatea bazată pe utilitate.

Discuția reală se referă la mișcarea banilor la nivel global.

În acest moment, cei mai mulți oameni încă valorizează crypto ca active speculative în loc de infrastructură financiară. Dar dacă XRP va fi vreodată folosit pe scară largă pentru decontări transfrontaliere, ecuația se schimbă complet.

Iată logica simplă:

Dacă băncile ar avea nevoie să mute 100 de miliarde de dolari prin XRP și ar exista 100 de miliarde de token-uri disponibile, XRP ar trebui teoretic să fie doar în jur de 1$ pe token pentru a facilita acea valoare.

Dar asta nu este realitatea.

Nu fiecare token este cu adevărat disponibil. Porți mari sunt blocate de: • Holderi pe termen lung

• Instituții

• ETF-uri și ETP-uri

• Deținerile Ripple

• Rezerve strategice

• Băncile însele

Așadar, dacă oferta lichidă se micșorează de la 100B la 30B de tokenuri, brusc aceeași cerință de lichiditate împinge evaluarea dramatic mai sus.

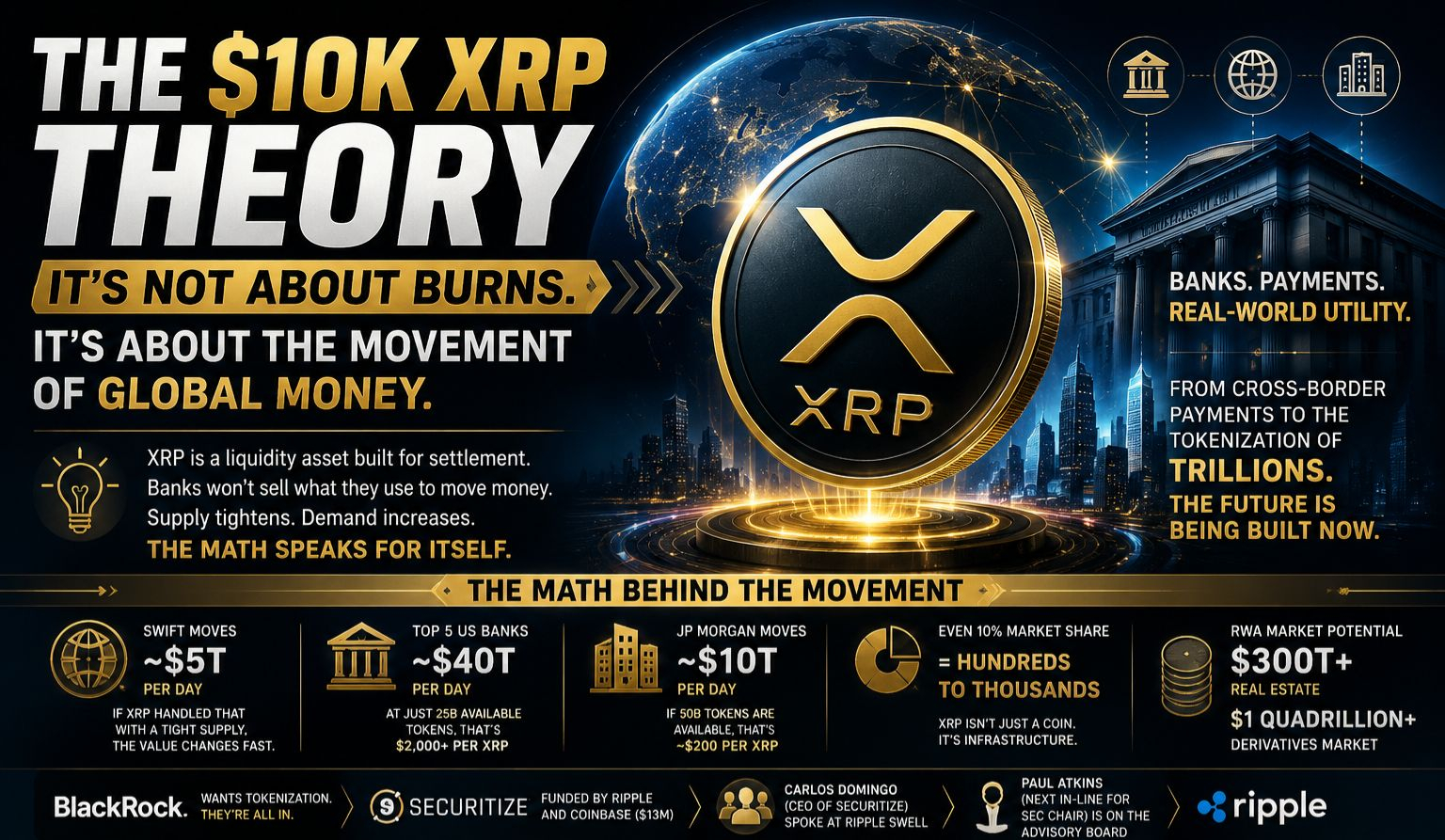

Acum scalează asta la volumul de nivel SWIFT.

Se raportează că SWIFT facilitează în jur de $5 trilioane în tranzacții zilnice.

Dacă XRP ar gestiona chiar și o parte din acel flux cu o ofertă lichidă restrânsă, matematica evaluării se schimbă rapid.

Aceasta este partea pe care criticii o ignoră: activele lichide folosite pentru decontare nu sunt tranzacționate ca monede meme.

Băncile nu vor continua să vândă tokenuri de decontare doar pentru a le răscumpăra câteva secunde mai târziu. Odată ce instituțiile dobândesc căi de lichiditate, acele active tind să circule în ecosisteme închise. În timp, oferta disponibilă se restrânge și mai mult, în timp ce cererea pentru capacitatea de decontare crește.

De aceea comparațiile doar cu capitalizarea de piață adesea nu reușesc să surprindă imaginea de ansamblu.

JP Morgan mută trilioane zilnic fără să aibă o capitalizare de piață egală cu valoarea pe care o transferă. Același principiu se aplică aici: valoarea activului depinde de lichiditatea necesară pentru a muta eficient bani la scară.

Și această conversație devine și mai mare când tokenizarea intră în joc.

Activele din lumea reală (RWAs) devin una dintre cele mai mari oportunități financiare din istorie: • Imobiliare globale → peste $300 trilioane

• Piața derivatelor → estimată la peste $1 cvadrilion

• Obligațiuni, mărfuri, acțiuni, credit privat → toate se îndreaptă spre infrastructură digitală

De aceea instituții precum BlackRock au devenit dintr-o dată profund interesate de tehnologia blockchain.

Nu din cauza monedelor meme.

Nu din cauza hype-ului.

Pentru că tokenizarea reprezintă următoarea evoluție a piețelor financiare.

Parteneriatul BlackRock cu Securitize, implicarea Ripple în infrastructura tokenizării și alinierea tot mai mare a reglementărilor în jurul activelor digitale indică un singur lucru:

Finanțele tradiționale se pregătesc pentru integrarea blockchain.

Asta garantează că XRP ajunge la $10,000?

Nu.

Garantează că Ripple capturează întregul sistem financiar global?

Absolut nu.

Dar ideea că XRP poate crește doar modest din cauza "limitelor de capitalizare de piață" simplifică excesiv modul în care funcționează lichiditatea la decontare într-un mediu bazat pe utilitate.

Chiar și un procent mic din fluxurile globale de plată sau din decontarea activelor tokenize ar putea crea scenarii de evaluare mult mai mari decât își imaginează majoritatea oamenilor în prezent.

Aceasta nu este despre hype oarbă.

Este vorba despre înțelegere: • Lichiditate

• Viteza banilor

• Oferta disponibilă

• Cererea de decontare instituțională

• Infrastructura financiară globală

La sfârșitul zilei, nimeni nu știe rezultatul final.

Dar un lucru este clar: Teza XRP nu a fost niciodată doar despre arderea monedelor.

Este vorba despre mișcarea viitoare a banilor în sine.