Rezervele Federale din SUA au introdus oficial o propunere pentru "conturi master skinny" (numite oficial "conturi de plată"). Acest cadru își propune să ofere instituțiilor financiare non-bancare eligibile, cum ar fi companiile fintech și băncile legate de crypto, acces limitat și direct la căile de plată ale Rezervei Federale.

Iată o analiză a ceea ce presupune această propunere și de ce contează.

Ce sunt conturile master "skinny"?

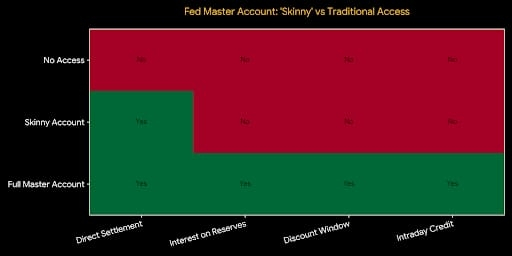

Un cont standard de master al Rezervei Federale permite băncilor tradiționale să finalizeze tranzacții direct folosind bani de la banca centrală. Contul propus "skinny" este o versiune restricționată și mai ușoară a acestui acces. Este conceput pentru a face legătura între infrastructura bancară tradițională și nevoile firmelor moderne de active digitale.

Caracteristici Cheie și Limitări:

Scop: Exclusiv pentru decontarea și soluționarea plăților prin sisteme ca Fedwire și FedNow.

Privilegiile Excluse: Spre deosebire de conturile master tradiționale, aceste conturi nu oferă acces la instrumentele de bancă centrală, inclusiv:

Fără dobândă câștigată pe soldurile de rezervă.

Fără acces la fereastra de discount (împrumuturi de urgență).

Fără acces la facilități de credit pe parcursul zilei.

Controale de Risc: Conturile includ controale automate pentru a preveni descoperirea de cont, a limita soldurile pe parcursul nopții și a atenua riscurile operaționale pentru banca centrală.

De ce se întâmplă asta acum?

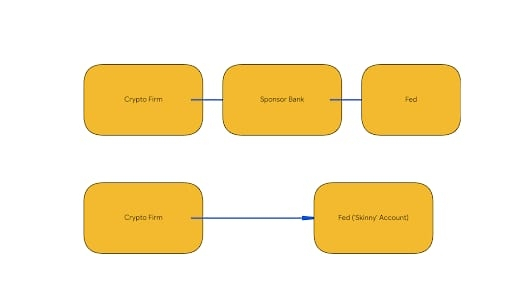

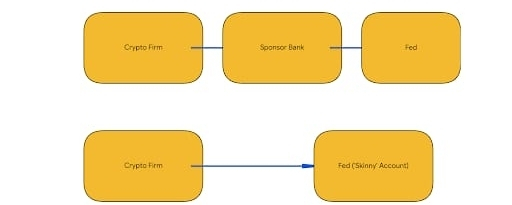

Propunerea urmează unor ani de presiune din partea firmelor de crypto și fintech-urilor care susțin că dependența de "băncile sponsorizatoare" intermediare creează fricțiuni inutile, întârzieri în decontare și dependențe operaționale.

Dezvoltările politice recente au accelerat de asemenea acest demers:

Ordin Executiv: Președintele U.S.A., Donald Trump, a emis recent un ordin executiv care îndrumă o revizuire a politicilor privind accesul firmelor de crypto la ecosistemul de plăți.

Evoluția Politicii: Conceptul a fost inițial introdus de guvernatorul Fed, Christopher Waller, la sfârșitul anului 2025 și a fost rafinat prin discuții recente pentru a echilibra inovația cu stabilitatea financiară.

Impact Strategic

Pentru industria crypto, în special firmele care construiesc pe registre ca XRP, aceasta este văzută ca o actualizare semnificativă a "plumbing-ului instituțional". Prin permiterea accesului direct la decontare, Fed își propune să:

Reducerea Riscurilor Sistemice: Prin scăderea dependenței de băncile sponsorizatoare terțe.

Sprijinirea Inovației: Oferind un parcurs conform pentru firmele legitime de fintech și active digitale pentru a se integra în sistemul de plăți din U.S.A.

Standardizarea Supravegherii: Fed suspendă în prezent examinarea noilor aplicații pentru conturi master de Tier 3 până în decembrie 2026 pentru a se asigura că regula finală pentru aceste conturi "slabe" este aplicată consistent în toate băncile regionale de rezervă.

Starea Actuală

Rezerva Federală a deschis o perioadă de comentarii publice de 60 de zile pentru a strânge feedback cu privire la cadrul propus. După această perioadă, Fed va rafina propunerea înainte de a se îndrepta spre o regulă finală formală.

Diferența dintre FedNow (o cale de plată a băncii centrale) și sistemele de decontare bazate pe blockchain (ca stablecoins pe Ethereum sau Solana) se reduce esențial la cine controlează registrul și unde "trăiesc" banii.

Iată o detaliere pentru a te ajuta să înțelegi cum funcționează diferit.

1. Infrastructura de Bază (Centralizată vs. Distribuită)

FedNow: Acesta este un sistem centralizat de tip "hub-and-spoke" operat de Rezerva Federală. Gândește-te la el ca la o actualizare modernizată, de mare viteză, a sistemului de mesagerie existent al Fed. Nu folosește un blockchain; folosește un registru central unde Fed acționează ca autoritate supremă care actualizează soldurile conturilor.

Sisteme Blockchain: Acestea sunt registre descentralizate sau distribuite. Nicio entitate unică (ca Fed) nu controlează "adevărul." În schimb, sistemul se bazează pe o rețea de noduri care sunt de acord asupra stării registrului prin protocoale de consens. Când trimiți bani aici, muți un activ digital pe o rețea transparentă, publică sau autorizată.

2. Cum Se Întâmplă Decontarea

FedNow (Decontare Brută în Timp Real): Decontarea se întâmplă prin actualizarea efectivă a cărților interne ale Fed. Când Banca A trimite bani Băncii B, Fed debitează contul master al Băncii A și creditează contul master al Băncii B instantaneu. "Finalitatea" este garantată de Rezerva Federală.

Blockchain (Decontare On-Chain): Decontarea are loc atunci când o tranzacție este confirmată și înregistrată într-un bloc pe blockchain. Odată ce rețeaua ajunge la consens, transferul este imuabil (nu poate fi răsturnat). "Finalitatea" este garantată de regulile criptografice ale protocolului blockchain.

3. De ce firmele de crypto încă folosesc blockchain

Chiar dacă FedNow este rapid, firmele de crypto preferă adesea blockchain din mai multe motive:

Programabilitate (Contracte Inteligente): Poți construi logică "dacă-atunci" în plățile pe blockchain (de exemplu, "eliberează fondurile doar dacă cumpărătorul confirmă primirea bunurilor"). FedNow este în general doar un serviciu de mesagerie și transfer pentru conturi bancare standard.

Acces Global: FedNow nu rezolvă plățile internaționale cu ușurință; este un sistem intern al U.S.A. Blockchain-urile sunt globale prin natura lor, permițând unei firme din New York să trimită fonduri unei firme din Tokyo fără a face față sistemului bancar coresponsabil.

Integrare Fără Permisiune: Nu trebuie să fii bancă pentru a trimite valoare pe un blockchain. Ai nevoie doar de un portofel digital. FedNow necesită să treci printr-o instituție financiară care a integrat serviciul FedNow.

Sumar

Gândește-te la FedNow ca la "Autostrada Rapidă" pentru conturile bancare tradiționale—face mutarea banilor între bănci mult mai rapidă și mai ieftină, dar trebuie să fii "parte din sistemul bancar" pentru a-l folosi.

Gândește-te la Blockchain ca la "Internetul Valorii"—îți permite să muți reprezentări digitale ale banilor direct către oricine, oriunde, fără a avea nevoie de o bancă ca intermediar sau gardian.