Cuộc đua định hình tương lai tiền kỹ thuật số tại Châu Âu đang vấp phải những bất đồng sâu sắc. Tại cuộc họp kín của các bộ trưởng tài chính EU diễn ra ở Nicosia (Cyprus) vào ngày 22 tháng 5 năm 2026, Ngân hàng Trung ương Châu Âu (ECB) đã thẳng thừng bác bỏ đề xuất nới lỏng quy định đối với các nhà phát hành stablecoin neo giá bằng đồng euro. Động thái này cho thấy ECB đang đặt sự an toàn của hệ thống tín dụng truyền thống lên trên tham vọng cạnh tranh với sự thống trị của các token dựa trên đồng đô la Mỹ.

🔷 Cuộc Đụng Độ Giữa Sự Đổi Mới Và Ổn Định Tài Chính

Trọng tâm của cuộc tranh luận xuất phát từ một bản ghi chú chính sách do Viện nghiên cứu Bruegel đệ trình. Các tác giả của Bruegel kêu gọi EU cần linh hoạt hơn trong các yêu cầu thanh khoản và cân nhắc cho phép các nhà phát hành stablecoin tiếp cận nguồn vốn bảo đảm từ ECB. Mục tiêu là tạo đòn bẩy để thị trường stablecoin đồng euro bứt phá.

Tuy nhiên, Chủ tịch ECB Christine Lagarde và nhiều thống đốc ngân hàng trung ương đã lập tức phản bác. Những lo ngại cốt lõi của ECB bao gồm:

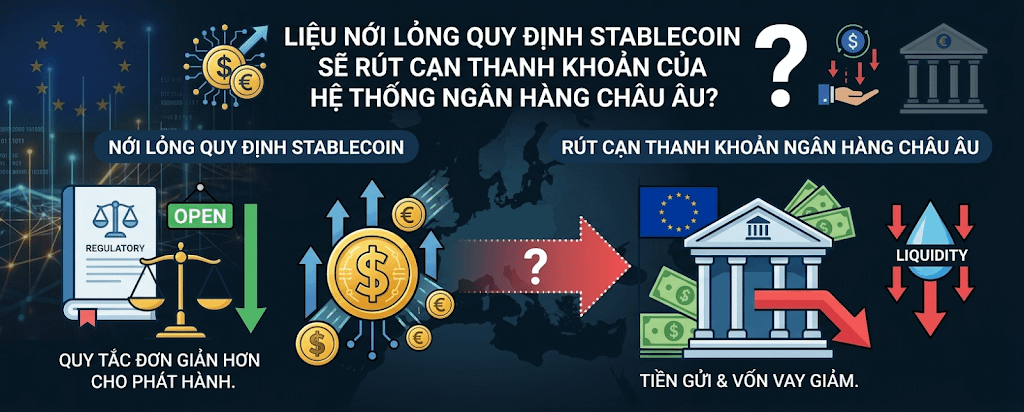

Rút ruột tiền gửi: Việc nới lỏng quy định sẽ tạo điều kiện cho các nhà phát hành stablecoin thu hút một lượng tiền gửi khổng lồ. Dòng vốn này bị rút ra khỏi các ngân hàng thương mại châu Âu sẽ làm tăng vọt chi phí huy động vốn.

Hạn chế khả năng cho vay: Khi chi phí huy động vốn tăng, năng lực cấp tín dụng của các ngân hàng cho nền kinh tế thực sẽ bị thu hẹp đáng kể.

Sai lệch vai trò của ECB: Các quan chức kịch liệt phản đối việc biến ECB thành "cơ chế bảo đảm cuối cùng" (lender of last resort) cho các công ty tiền điện tử tư nhân — một đặc quyền vốn chỉ dành cho các ngân hàng chịu sự giám sát khắt khe.

Thay vì ủng hộ stablecoin tư nhân, bà Lagarde định hướng thị trường sang việc sử dụng tiền gửi ngân hàng thương mại được mã hóa (tokenized commercial bank deposits) và các hạ tầng thanh toán bán buôn do chính ECB phát triển (như dự án Pontes và Appia).

🔶 Áp Lực Từ Nỗi Lo "Đô La Hóa Kỹ Thuật Số"

Viện Bruegel cảnh báo rằng Châu Âu đang tự đưa mình vào thế bất lợi cạnh tranh pháp lý.

Sự chênh lệch luật pháp: Trong khi Đạo luật MiCA của Châu Âu (hiệu lực từ 2024) yêu cầu các nhà phát hành phải giữ tỷ lệ dự trữ ngân hàng rất cao, thì Đạo luật GENIUS của Mỹ (thông qua tháng 7/2025) lại áp dụng các tiêu chuẩn nhẹ nhàng hơn nhiều để củng cố sức mạnh toàn cầu của đồng USD.

Hệ lụy: Bruegel lo ngại điều này sẽ đẩy dòng vốn và hoạt động giao dịch ra khỏi EU, dẫn đến hiện tượng "số hóa bằng đồng đô la Mỹ" (digital dollarization).

Mặc dù vậy, các quan chức ngân hàng trung ương EU lại lo ngại về một rủi ro khác: Nếu không có giới hạn về việc hoàn trả (redemption restrictions), các đợt rút tiền ồ ạt từ các chủ sở hữu nước ngoài có thể gây ra khủng hoảng thanh khoản cục bộ cho các chi nhánh phát hành tại Châu Âu.

🔷 Khối Ngân Hàng Tư Nhân Tự Lập "Đế Chế" Riêng

Bất chấp những tranh cãi chính trị chưa có hồi kết, khu vực tư nhân tại Châu Âu không hề đứng yên. Họ đang tự xây dựng cơ sở hạ tầng stablecoin tuân thủ MiCA theo cách riêng của mình:

Liên minh Qivalis bành trướng: Liên doanh này đã mở rộng quy mô lên tới 37 ngân hàng từ 15 quốc gia. Các ông lớn như BNP Paribas, ING, UniCredit, ABN Amro và Rabobank đều đã góp mặt. Họ dự kiến sẽ tung ra một đồng stablecoin euro hoàn toàn tuân thủ pháp lý vào nửa cuối năm 2026.

Sự chủ động này cho thấy các định chế tài chính truyền thống đang tự lấp đầy khoảng trống thị trường thay vì chờ đợi ECB "bật đèn xanh" cho các công ty tiền điện tử độc lập.

🔶 Bức Tranh Dữ Liệu Và Tầm Nhìn 2029

Dữ liệu từ Artemis vẽ nên một bức tranh thị trường đầy nghịch lý tính đến năm 2025:

Tổng cung stablecoin toàn cầu đã đạt mức 300 tỷ USD.

Các token neo giá đồng euro chỉ chiếm một con số vô cùng khiêm tốn: 0,3% (dẫn đầu là EURC của Circle).

Tuy nhiên, nhu cầu giao dịch tại Châu Âu lại cực lớn, chiếm tới 38% khối lượng giao dịch toàn cầu trong quý IV/2025.

Bức tranh tiền kỹ thuật số Châu Âu đang bị kẹp giữa hai thế lực. Một bên là ECB với mục tiêu ra mắt đồng euro kỹ thuật số (digital euro) vào năm 2029 nhằm kiểm soát hoàn toàn hệ thống tiền tệ. Bên kia là các liên minh ngân hàng tư nhân đang nhanh tay chiếm lĩnh thị trường stablecoin tuân thủ MiCA. Sự từ chối nới lỏng quy định đối với stablecoin độc lập là minh chứng rõ ràng nhất cho việc ECB quyết tâm giữ chặt nguồn tiền gửi trong "vùng an toàn" của hệ thống ngân hàng truyền thống, thay vì mở cửa cho những rủi ro phi tập trung.