Povestea nu mai este despre crypto.

Anunțul recent al Mastercard despre stablecoins, și ceea ce îmi atrage atenția, nu este narațiunea obișnuită din crypto. Nu este vorba despre prețurile token-urilor, activitatea de trading sau hype-ul de pe piață. Ceea ce m-a impresionat este că una dintre cele mai mari companii de plăți din lume începe să trateze stablecoins mai puțin ca pe un experiment de active digitale și mai mult ca pe o infrastructură financiară reală.

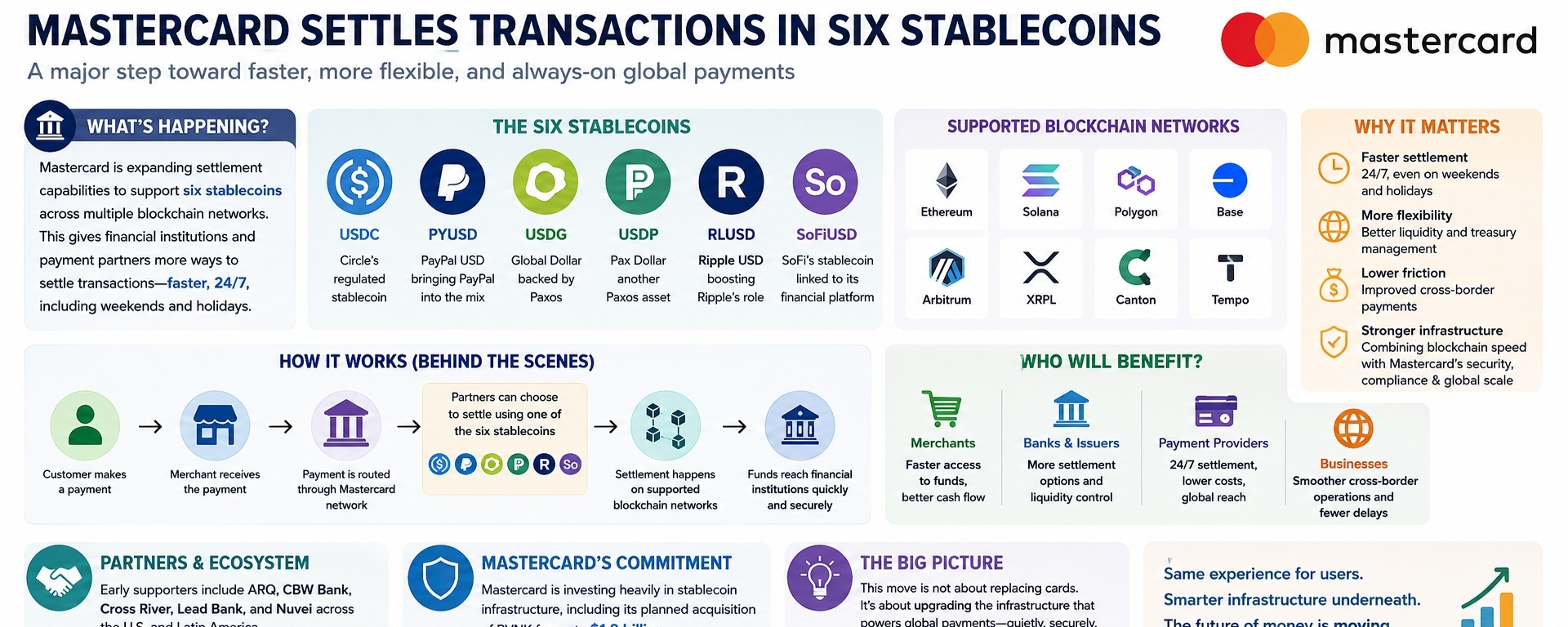

Mastercard a dezvăluit recent că își extinde capacitățile de decontare pentru a susține șase stablecoins: USDC, PYUSD, USDG, USDP, RLUSD și SoFiUSD. La prima vedere, asta sună ca o altă companie care îmbrățișează tehnologia blockchain. Însă, în spatele acestei mișcări, se semnalează ceva mult mai mare.

Este vorba despre cum se mișcă banii după ce o plată are loc.

Majoritatea oamenilor presupun că o tranzacție cu cardul este completată în momentul în care ating un card sau fac clic pe butonul de plată. În realitate, există un alt proces care se desfășoară în fundal. Plățile trebuie să fie soluționate între bănci, furnizori de plăți, emitenți și comercianți. Acest proces poate dura și depinde adesea de programul băncilor, weekend-uri și sărbători.

Mastercard vrea să facă acest sistem mai flexibil.

De ce contează soluționarea stablecoin-urilor.

Compania spune că partenerii săi vor putea soluționa tranzacții folosind stablecoini pe parcursul zilei, inclusiv în weekend-uri și sărbători. Asta poate suna ca o actualizare tehnică, dar abordează o problemă în creștere în comerțul modern.

Economia de astăzi nu doarme niciodată.

Afacerile online funcționează non-stop. Serviciile digitale rulează în fiecare oră din fiecare zi. Comerțul transfrontalier se desfășoară continuu. Totuși, mare parte din sistemul financiar urmează în continuare programe care au fost construite cu decenii în urmă.

Aici devin interesante stablecoin-urile.

Spre deosebire de sistemele bancare tradiționale care funcționează în ore specifice, rețelele blockchain rămân active continuu. Fondurile pot circula indiferent dacă este weekend, sărbătoare sau în mijlocul nopții. Pentru instituțiile financiare și furnizorii de plăți, acest lucru creează oportunități de a gestiona lichiditatea și soluționarea mai eficient.

Clientul mediu s-ar putea să nu observe niciodată aceste schimbări. Experiența de plată ar putea rămâne exact aceeași. Dar în fundal, banii ar putea circula mai repede și cu mai puține restricții.

Mastercard nu pariază pe un singur stablecoin.

Un detaliu care iese în evidență este decizia Mastercard de a susține șase stablecoini diferiți în loc de a alege o opțiune unică.

Aceasta ne spune multe despre cum vede compania viitorul.

USDC s-a stabilit deja ca unul dintre cei mai mari stablecoini reglementați de pe piață. PYUSD aduce ecosistemul PayPal în discuție. RLUSD întărește ambițiile Ripple în domeniul plăților. SoFiUSD conectează stablecoinii direct la o platformă de servicii financiare în expansiune.

În loc să prezică care stablecoin va domina, Mastercard pare să se pregătească pentru un viitor în care mai mulți dolari digitali reglementați coexistă.

Diverse instituții financiare au nevoi diferite. Unele pot prefera un emitent în loc de altul. Altele pot prioritiza lichiditatea, cadrele de conformitate sau compatibilitatea blockchain-ului. Susținând mai multe opțiuni, Mastercard se poziționează ca rețeaua care conectează aceste ecosisteme, mai degrabă decât să aleagă o parte.

Este o abordare practică și una care reduce dependența de orice emitent unic.

Strategia Multi-Chain este la fel de importantă.

Stablecoinii vor fi susținuți pe mai multe rețele blockchain, inclusiv Ethereum, Solana, Polygon, Base, Arbitrum, XRPL, Canton și Tempo.

Acea listă este semnificativă.

De ani de zile, comunitățile blockchain au dezbătut care rețea oferă cea mai bună tehnologie. Mastercard pare să nu fie prea interesată de această discuție.

Strategia sa este simplă: susține infrastructura pe care clienții doresc să o utilizeze.

Unele instituții ar putea aprecia securitatea și lichiditatea Ethereum. Altele ar putea prefera viteza Solana sau costurile mai mici de tranzacție ale Polygon. Organizațiile axate pe întreprinderi ar putea găsi Canton mai atractiv. Ecosistemul Ripple se aliniază natural cu XRPL.

Mastercard nu încearcă să încoroneze un câștigător.

În schimb, construiește un cadru care poate funcționa pe mai multe rețele, păstrând în același timp experiența utilizatorului consistentă.

Așa au reușit istoric companiile tradiționale de plată. Ele conectează diferite sisteme, mai degrabă decât să forțeze pe toată lumea într-un singur sistem.

O tendință mai mare se conturează.

Această anunțare nu a avut loc în izolare.

În ultimul an, stablecoinii s-au îndepărtat constant de utilizările pur criptografice și s-au adâncit în finanțele mainstream. Băncile, companiile fintech, procesatorii de plăți și firmele de tehnologie investesc masiv în infrastructura stablecoin.

Discuția s-a schimbat.

Acum câțiva ani, discuțiile despre stablecoini se concentrau adesea pe piețele de tranzacționare și finanțele descentralizate. Astăzi, accentul este din ce în ce mai mult pe plăți, soluționări, remitențe, gestionarea trezoreriei și tranzacții transfrontaliere.

Această schimbare contează deoarece adoptarea infrastructurii tinde să fie mai sustenabilă decât adoptarea bazată pe speculație.

Oamenii pot dezbate prețurile token-urilor la nesfârșit, dar afacerile se preocupă de eficiență. Se preocupă de reducerea întârzierilor de soluționare, de scăderea costurilor, de îmbunătățirea gestionării lichidității și de mutarea banilor mai rapid.

Acestea sunt probleme practice.

Stablecoinii sunt din ce în ce mai mult prezentați ca soluții practice.

Angajamentul pe termen lung al Mastercard devine tot mai clar.

Ce face acest anunț și mai interesant este că urmează câteva alte mișcări legate de stablecoin din partea Mastercard.

La începutul acestui an, compania și-a extins parteneriatul cu SoFi pentru a susține soluționarea utilizând SoFiUSD. Mastercard a anunțat de asemenea planuri de a achiziționa furnizorul de infrastructură pentru stablecoin BVNK într-o afacere evaluată, conform raporturilor, la până la $1.8 miliarde.

Acestea nu sunt acțiunile unei companii care testează o tendință.

Acestea sunt acțiunile unei companii care face o pariu strategic.

Mastercard pare să creadă că stablecoinii vor deveni un strat important în viitoarele sisteme de plată. În loc să aștepte ca acel viitor să vină, construiește activ infrastructura necesară pentru a-l susține.

Aceasta este o schimbare notabilă față de abordarea prudentă pe care multe instituții financiare mari au adoptat-o acum câțiva ani.

Realitatea oportunității nu este plățile consumatorilor.

O neînțelegere despre stablecoini este că succesul depinde de consumatori care plătesc direct cu aceștia.

Nu sunt convins că acolo este cea mai mare oportunitate.

Cazul de utilizare mai convingător ar putea fi ceea ce se întâmplă în fundal.

Comercianții vor acces mai rapid la fonduri. Furnizorii de plăți vor opțiuni de soluționare mai eficiente. Instituțiile financiare vor mai multă flexibilitate în gestionarea lichidității. Afacerile implicate în comerțul internațional doresc întârzieri mai mici și mai puțină fricțiune.

Stablecoinii pot ajuta la abordarea acelor provocări fără a necesita consumatorilor să își schimbe comportamentul.

Un client ar putea folosi în continuare același card.

Un comerciant ar putea folosi tot același procesator de plăți.

Diferența ar fi invizibilă pentru majoritatea oamenilor, totuși infrastructura de bază ar putea deveni semnificativ mai eficientă.

Așa se întâmplă adesea adoptarea tehnologiei semnificative. Cele mai mari schimbări nu sunt întotdeauna cele pe care utilizatorii le văd. Uneori, sunt îmbunătățirile care se desfășoară liniștit sub suprafață.

Provocările rămân în continuare.

Desigur, nimic din toate acestea nu înseamnă că drumul înainte va fi simplu.

Stablecoinii se confruntă în continuare cu o supraveghere reglementară în întreaga lume. Întrebările rămân despre gestionarea rezervelor, standardele de transparență, cerințele de conformitate și stabilitatea financiară.

Guvernele doresc inovație, dar doresc și măsuri de protecție.

Instituțiile financiare au nevoie de încredere că stablecoinii pot funcționa fiabil în perioade de stres pe piață. Regulatorii doresc asigurări că consumatorii rămân protejați. Afacerile au nevoie de sisteme care sunt sigure, scalabile și conforme.

Aceste provocări nu au dispărut.

În multe privințe, devin din ce în ce mai importante pe măsură ce stablecoinii se apropie de infrastructura financiară mainstream.

Diferența acum este că discuția nu mai este despre dacă stablecoinii au un viitor. Discuția devine din ce în ce mai mult despre cum ar trebui să arate acel viitor.

Gânduri finale.

Când mă uit la decizia Mastercard de a soluționa tranzacții folosind șase stablecoini, nu văd o companie care aleargă după titluri.

Văd o companie pregătindu-se pentru o lume în care dolarii digitali devin un alt instrument în cadrul plăților globale.

Cea mai interesantă parte este că consumatorii s-ar putea să nu observe deloc tranziția. Oamenii vor continua să folosească carduri, să facă cumpărături online și să efectueze plăți în modul în care au făcut întotdeauna.

Dar sub acele experiențe familiare, infrastructura ar putea fi în schimbare.

Banii ar putea circula mai repede. Soluționarea ar putea deveni disponibilă non-stop. Instituțiile financiare ar putea câștiga mai multă flexibilitate. Afacerile ar putea accesa fonduri mai eficient.

De aceea, acest anunț se simte important.

Nu pentru că schimbă modul în care oamenii plătesc astăzi, ci pentru că arată cum ar putea funcționa sistemul financiar mâine.

Era stablecoin-urilor s-ar putea să nu vină printr-o distrugere dramatică. S-ar putea să vină liniștit, prin actualizări ale infrastructurii invizibile care deja susține comerțul global.