Iată ce s-a întâmplat în finanțele tradiționale, care contează mai mult decât ai putea crede.

Decizia

Indici S&P Dow Jones, oamenii care decid ce intră în S&P 500, au spus nu pentru SpaceX. Nu "poate mai târziu." Nu "reveni peste șase luni." S-au uitat la valul imens de mega-IPO-uri care rescriu regulile indicelui în altă parte și au întărit poziția: fără schimbări în criteriile de eligibilitate. Punct.

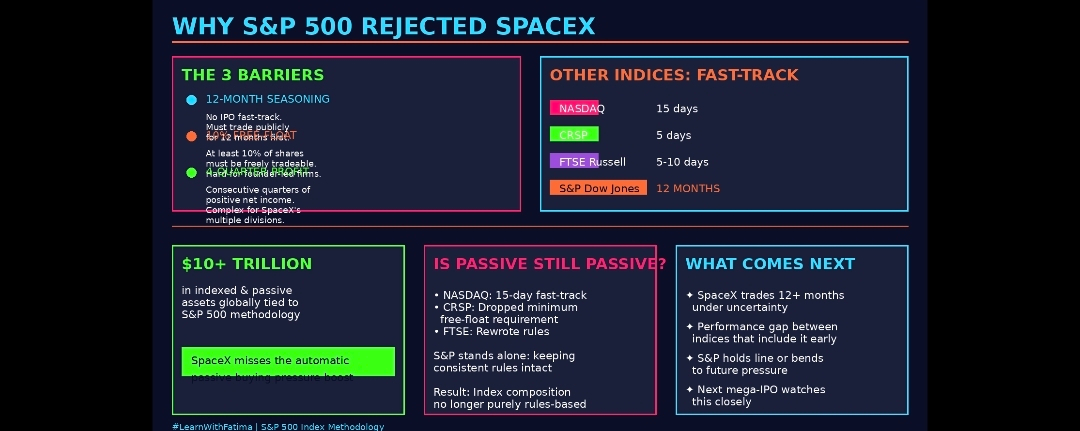

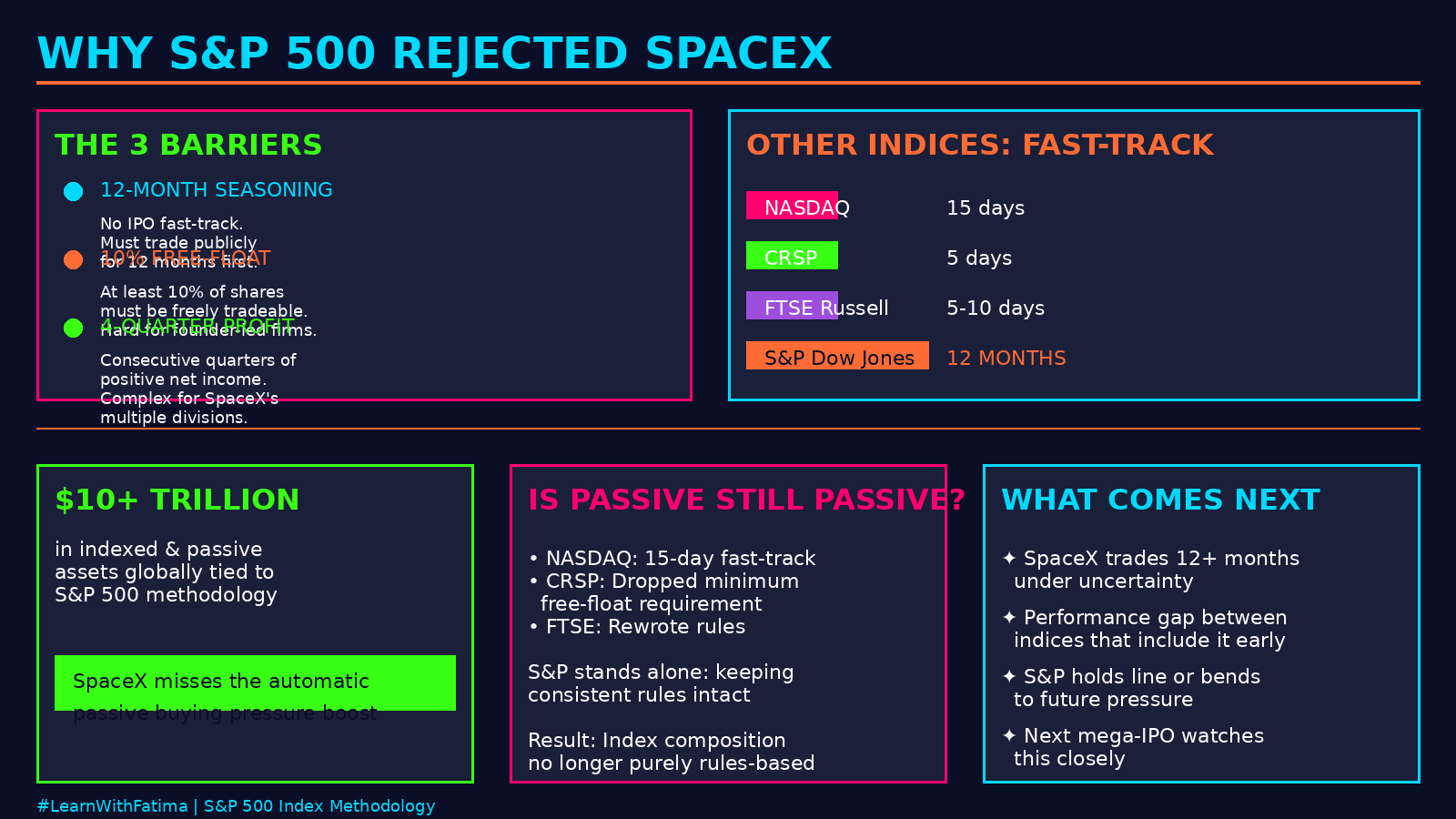

Trei obstacole acum stau între SpaceX și acel indice:

Cerința de vechime: 12 luni de tranzacționare publică minim. Fără excepții. IPO-ul SpaceX + 12 luni = cel mai devreme când se ia în considerare ceva.

Regula free-float: Cel puțin 10% din acțiuni trebuie să fie liber tranzacționabile. Pentru companiile conduse de fondatori cu o proprietate concentrată (gândește la Elon), este greu de atins.

Filtrul de profitabilitate: Patru trimestre consecutive de venit net pozitiv din operațiuni continue. Pentru o companie care rulează internet prin satelit, lansări de rachete, contracte de apărare și xAI? Asta nu este trivial de analizat pe divizii.

Toți ceilalți au încălcat regulile.

Aici devine interesant.

Nasdaq: Accelerează după 15 zile la o greutate tripla.

FTSE Russell: A rescris regulile pentru a se potrivi cu FTSE Global (accelerații de 5-10 zile).

Morningstar CRSP: A eliminat complet cerința de free-float. Accelerație la 5 zile.

MSCI & FTSE Global: Au avut deja mecanisme construite exact pentru asta.

S&P a fost singur.

De ce contează asta

S&P 500 benchmarkează aproximativ 10+ trilioane de dolari în active indexate și pasive la nivel global. Când o companie mega-cap este adăugată, fondurile pasive o cumpără automat pentru a se potrivi cu greutatea benchmark-ului lor. Asta este o presiune de cumpărare mecanică, previzibilă — istoric, unul dintre cei mai mari catalizatori pentru aprecierea post-IPO.

SpaceX nu va obține acel catalizator la IPO sau în lunile care urmează. Fără valuri pasive. Fără impuls automat.

Strategia pe termen lung este mai incertă și ea. SpaceX trebuie să atingă patru ținte mobile (sezonare + free-float + profitabilitate pe divizii complexe) și să supraviețuiască unei revizuiri a comitetului. Asta este 12+ luni de tranzacționare sub un asterisc.

Întrebarea Reală

Iată ce îi ține pe nerd-ii structurii pieței treji noaptea: Este indexarea pasivă încă cu adevărat pasivă?

Când diferite furnizori de indexuri tratează aceeași companie diferit — unii accelerând la 5 zile, alții cerând un proces de 12 luni — indicii nu mai arată ca benchmarkuri pasive bazate pe reguli. Ei încep să arate ca alegeri active îmbrăcate în haine de index.

CRSP renunță la o cerință pentru a obține o companie. Nasdaq creează o greutate de trei ori specific pentru includerea mega-cap. Asta este un acces selectat, nu o metodologie pasivă.

Decizia S&P sugerează că cel puțin un jucător major crede că integritatea regulilor consistente contează mai mult decât presiunea comercială de a acționa rapid.

Ce urmează

Observatorii pieței au acum un experiment neintenționat:

Investitorii care aleg indicii care includ SpaceX devreme vor vedea randamente diferite față de cei care nu o fac.

Dacă diferența de performanță este suficient de mare, creează presiune pe S&P să reconsidere.

Sau S&P își menține poziția și arată pieței că nu toată lumea cedează pentru mega-caps.

Oricum ar fi, granița dintre pasiv și activ a devenit mult mai neclară.

Și următorul mega-IPO este cu ochii pe asta.

Concluzie Cheie: Includerea în S&P 500 nu mai este automată pentru IPO-urile mega-cap. Clubul mega-IPO este real, dar S&P a renunțat la petrecerea rapidă. Calea SpaceX către index este acum un maraton, nu un sprint — și asta schimbă narațiunea de investiție în jurul IPO-urilor mega-cap din 2026.

#LearnWithFatima #SpaceXIPOBarsMainlandChinaHongKongInvestors