Cộng đồng Crypto luôn tin vào "bức tường thành" MicroStrategy với gần 650K BTC. Tuy nhiên, CEO Phong Le vừa hé lộ một lỗ hổng trong bức tường này để bảo vệ cổ đông trong trường hợp khẩn cấp.

Bản chất MSTR hiện tại vận hành như một Leveraged Bitcoin ETF (ETF Bitcoin dùng đòn bẩy). Điều này mang lại lợi nhuận khổng lồ khi BTC tăng, nhưng rủi ro thanh khoản cực lớn khi thị trường đảo chiều.

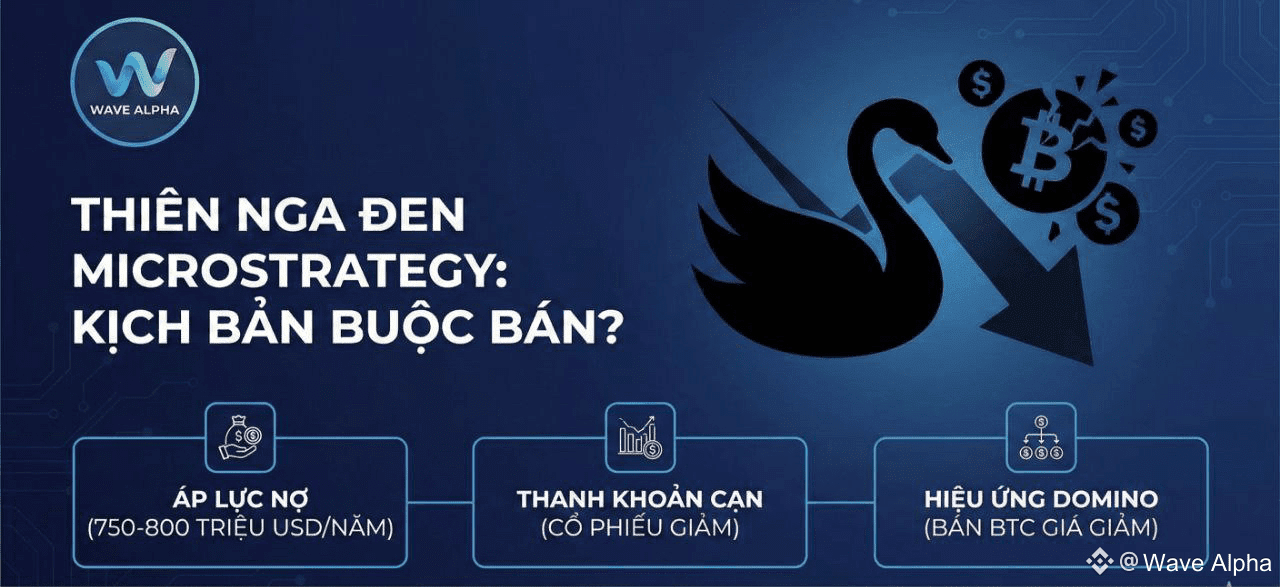

Tại sao họ phải tính đến chuyện bán?

Dòng tiền: Áp lực trả 750-800 triệu USD/năm (lãi vay & cổ tức).

Thanh khoản cổ phiếu: Khi giá MSTR giảm, việc "in giấy lấy tiền" (phát hành cổ phiếu) không còn hiệu quả.

Điều kiện thanh lý: Khi Vốn hóa < Giá trị BTC nắm giữ (mNAV < 1x) VÀ không thể vay thêm.

🌪 Hiệu ứng Domino:

Nếu MSTR buộc phải bán, đó sẽ không phải là một ngày đẹp trời. Nó sẽ xảy ra khi thị trường đã sập mạnh, thanh khoản cạn kiệt.

Kịch bản xấu: Giá BTC giảm sâu ➔ Cổ phiếu MSTR lao dốc ➔ Không huy động được vốn ➔ Buộc bán BTC trả nợ ➔ Giá BTC càng giảm sâu hơn.

Thừa nhận rủi ro là bước đi minh bạch của ban lãnh đạo MSTR. Nhưng nhà đầu tư cần hiểu rằng: Không có ai là "Diamond Hands" tuyệt đối trước áp lực nợ nần.