Refutați următoarele informații cu argumente sau lăsați deoparte FUD-ul.

Analiza Riscurilor de Liquidare: MSTR la 1/12/25

Pe baza deținerilor actuale 649,870 BTC la $74,033 cost mediu și o datorie totală estimată de ~$4.5 miliarde, riscul de liquidare este practic inexistent pe termen scurt/mediu. Cu toate acestea, există riscuri structurale critice care trebuie înțelese.

1. Risc de Liquidare Imediată: ZERO.

De ce nu există margin call la $70k (sau chiar mult mai puțin):

a) Datoria este în mare parte NEASIGURATĂ (nu garantată cu BTC):

Bono-urile convertibile ($2B la 0% 2030, $1.01B la 0.625% 2028) sunt obligațiuni senior neasigurate

NU au clauze de margin call bazate pe prețul BTC

Singurul împrumut colateralizat istoric era cel de la Silvergate ($205M) care a fost deja rezolvat

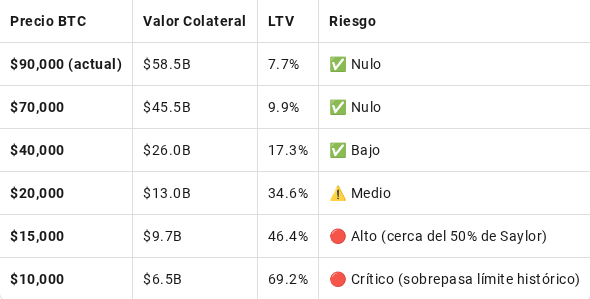

b) Loan-to-Value (LTV) extrem de scăzut:

Valoarea BTC la cost: 649,870 × $74,033 = $48.1 miliarde

Valoarea BTC la $70k: 649,870 × $70,000 = $45.5 miliarde

Datoria totală: ~$4.5 miliarde

LTV la $70k: 10% (datorie) / 45.5 (colateral) = 9.8%

Prag de securitate: Chiar și la BTC $15,000, LTV ar fi ~30%, sub limita de 50% pe care Saylor a menționat-o pentru datoria colateralizată.