În ultimii doi ani, au apărut multe proiecte RWA, dar cele care pot fi realizate la scară largă și care sunt dispuse să fie „îmbrățișate pozitiv” de bilanțurile instituțiilor sunt, de fapt, puține. Obstacolele nu sunt adesea la nivel tehnic, ci în legătură cu custodia, finalitatea de decontare, trasabilitatea legală și alte aspecte instituționale care sunt cele mai costisitoare și cele mai neclare.

Autoritatea Monetară din Singapore (MAS) a lansat recent un întreg set de cadre de ghidare RWA, încercând să deschidă acest „black box” instituțional, transformând riscurile legale imprevizibile în costuri de conformitate bugetabile și gestionabile.

În jurul acestui cadru, voi analiza pe rând contextul politic și calea de reglementare, precum și modul în care câteva documente cheie sunt implementate concret, și voi discuta în continuare ce înseamnă acest lucru pentru emitent, instituțiile de custodie și investitorii instituționali, precum și unde ar putea fi plafonul acestei căi sub constrângerile globale de reglementare și reguli de capital.

I. Contextul politic și căile de reglementare

1.1 Piața globală RWA: Se dezvoltă rapid, cu incertitudini mai mari

Piețele financiare globale trec printr-o schimbare generată de „tokenizarea activelor din lumea reală” (RWA). Instituțiile de cercetare estimează că, pe măsură ce interesul instituțional continuă să crească, piața tokenizată ar putea ajunge la o valoare de 100.000 de miliarde de dolari până în 2030, cu active tradiționale precum venitul fix și imobiliare care vor conduce adoptarea pe scară largă. Unele dintre cele mai mari companii de gestionare a activelor și bănci globale au déjà realizat proiecte pilot în direcția tokenizării titlurilor de stat, fondurilor de piață monetară etc., iar percepția pieței a evoluat de la experimente tehnologice timpurii la o etapă de „cum să creștem și să ne adâncim în cadrul reglementărilor”.

Cu toate acestea, pentru ca RWA să intre cu adevărat în „adoptarea instituțională la scară largă”, cea mai dificilă barieră nu este tehnologia, ci fragmentarea mediului de reglementare global și incertitudinea instituțională care rezultă din aceasta. Diferitele jurisdicții juridice au poziții legale extrem de variate în legătură cu tokenurile; unele le consideră titluri, altele bunuri, iar altele le tratează ca pe o nouă categorie de active. Această diferențiere a clasificării face ca proiectele RWA să fie foarte greu de replicat la nivel transnațional și să construiască bazine de lichiditate.

Mai specific, care active pot fi tokenizate, ce investitori pot participa și dacă piața secundară poate fi deschisă, aceste întrebări nu au răspunsuri clare în multe locuri, iar costurile avizelor legale rămân ridicate, multe proiecte rămânând blocate în stadiul de „pilot” și „testare de mică amploare”.

În câteva dintre principalele centre financiare, căile de reglementare au diverse accente, dar problemele cheie precum cartografierea proprietății RWA, standardele de custodie și finalitatea decontării nu sunt în general suficiente de clare. Statele Unite nu au o legislație federală unificată pentru activele digitale, tratând mai degrabă proiectele de tokenizare „reîncadrându-le” în cadrul existent al legii titlurilor, cu excepția direcțiilor individuale precum titlurile de stat tokenizate, multe cazuri RWA se confruntă cu un premii de incertitudine legală considerabilă. Deși regulamentul Uniunii Europene (MiCA) oferă un cadru unificat pentru furnizorii de servicii, aranjamentele instituționale pe termen lung în ceea ce privește securitizarea RWA sunt încă în stadiul de pilotare și tranziție.

Această ambiguitate instituțională devine deosebit de evidentă în condiții extreme, cum ar fi atunci când contractele inteligente sunt atacate sau când entitatea proiectului intră în faliment, iar sistemul judiciar trebuie să decidă cum sunt definite relațiile de proprietate între tokenurile on-chain și activele off-chain; multe jurisdicții juridice nu oferă răspunsuri clare. Pentru instituțiile mari, acest risc legal de „neclaritate a limitelor” este adesea mai costisitor decât riscurile tehnologice on-chain. Prin urmare, pentru a elibera cu adevărat potențialul economic al RWA, prima sarcină nu este să reinventezi o nouă structură, ci să reduci incertitudinea instituțională la un nivel gestionabil.

1.2 De la Ubin la Guardian: abordarea constantă a Singapore

Strategia de reglementare a Autorității Monetare din Singapore (MAS) pentru activele digitale a fost întotdeauna prudentă, practică și deschisă la „experimentele reale”. Unul dintre principiile pe care le subliniază în mod repetat este „aceleași activități, aceleași riscuri, aceeași reglementare” (Same Activity, Same Risk, Same Regulation): nu se va reduce standardul de bază doar pentru că se utilizează lanțul, nici nu se va interzice în mod uniform doar pentru că este o tehnologie nouă, ci se va cere ca toate activitățile financiare să respecte standardele de prevenire a spălării banilor, integritatea pieței, protecția investitorilor și stabilitatea financiară.

În ceea ce privește implementarea, MAS preferă să „experimenteze și apoi să fixeze”: prima dată prin sandbox-uri de reglementare și proiecte de colaborare pe scară largă, permițând instituțiilor financiare să testeze noi modele într-un mediu controlat, apoi, după ce punctele de risc sunt clarificate, să integreze părțile relativ mature în ghidurile oficiale.

Această evoluție se reflectă clar în cele două proiecte sale de bază:

1. Project Ubin (2016-2021): mai degrabă în stadiul de verificare tehnologică, accentul fiind pus pe utilizarea DLT pentru plăți, decontare netă descentralizată între bănci și pe fezabilitatea decontării sincronizate a plăților cu monedele centrale tokenizate și titlurile. Ulterior, Partior a fost dezvoltat pe baza acestor explorări.

2. Project Guardian (2022-): după ce Ubin a demonstrat „fezabilitatea tehnică”, Guardian a mutat accentul pe „cum se implementa sistemul”, concentrându-se mai mult pe aranjamentele instituționale necesare și pe protocoalele operaționale. Acesta încearcă să construiască o rețea deschisă și interoperabilă, având instituțiile financiare reglementate ca „ancore de încredere” pentru a selecta participanții, în timp ce colaborează cu băncile și administratorii de active pentru a rafina un set de reguli și procese executabile în jurul custodiilor, finalității de decontare și cerințelor de conformitate.

Managementul MAS consideră că RWA a „început”, dar nu a atins încă „viteza de evadare”. Fără un cadru de reglementare mai clar, piața va rămâne blocată între diverse platforme închise și proiecte pilot. Prin urmare, lansarea cadrului de orientare RWA este, pe de o parte, un răspuns la dorința instituțiilor de a „clarifica regulile”, iar pe de altă parte, o măsură pentru a preveni fragmentarea pieței în grădini mici cu capacitate limitată.

1.3 Ce vrea să rezolve acest cadru RWA și ce poziție să ocupe Singapore

Cadrul de orientare al MAS se concentrează pe câteva chestiuni specifice: incertitudinea de reglementare, lipsa de claritate în cartografierea on-chain/off-chain, standardele de custodie neclare și dificultatea de a cuantifica riscurile de decontare la nivel instituțional.

Ce își propune este să definească limitele, să clarifice cerințele de bază, astfel încât instituțiile să aibă un ghid atunci când proiectează produse și scheme de gestionare a riscurilor. Cu alte cuvinte, acest cadru de orientare trebuie să răspundă la întrebarea: ce poate realiza RWA în Singapore, ce nu trebuie să atingă sub nicio formă.

În competiția globală de reglementare, Singapore pare să fi ales o linie „de certitudine ridicată” între „relaxare” și „rigurozitate”: nu intenționează să câștige volume prin relaxare, ci să atragă fonduri instituționale cu planuri pe termen lung și cerințe ridicate de conformitate printr-un set stabil, clar și replicabil de reguli. O serie de politici în jurul gestionării activelor și birourilor de familie din ultimii ani au validat această cale de a deveni un „centru financiar prietenos cu regulile”.

Plasat în contextul RWA, MAS dorește să transforme Singapore în două roluri: pe de o parte, un „model de reguli” și un punct de ancorare legală pentru RWA la nivel instituțional în regiune; pe de altă parte, un „nucleu de infrastructură” pentru viitoarele afaceri de tokenizare transfrontalieră și multiplatformă. Folosind Project Guardian ca bază, în colaborare cu Citi, HSBC, J.P. Morgan și alte mari instituții globale, se lucrează la o suită de reguli care pot fi implementate în activități reale, având totodată o anumită universalitate; adăugând inițiative de tip Global Layer One (GL1) pentru a transforma tehnologia și sistemul în „componenta de bază” interoperabilă, făcând practicile din Singapore mai ușor de referit și de transplantat în alte piețe, astfel încât să ocupe o poziție centrală de „standard înalt și replicabil” pe harta RWA regională.

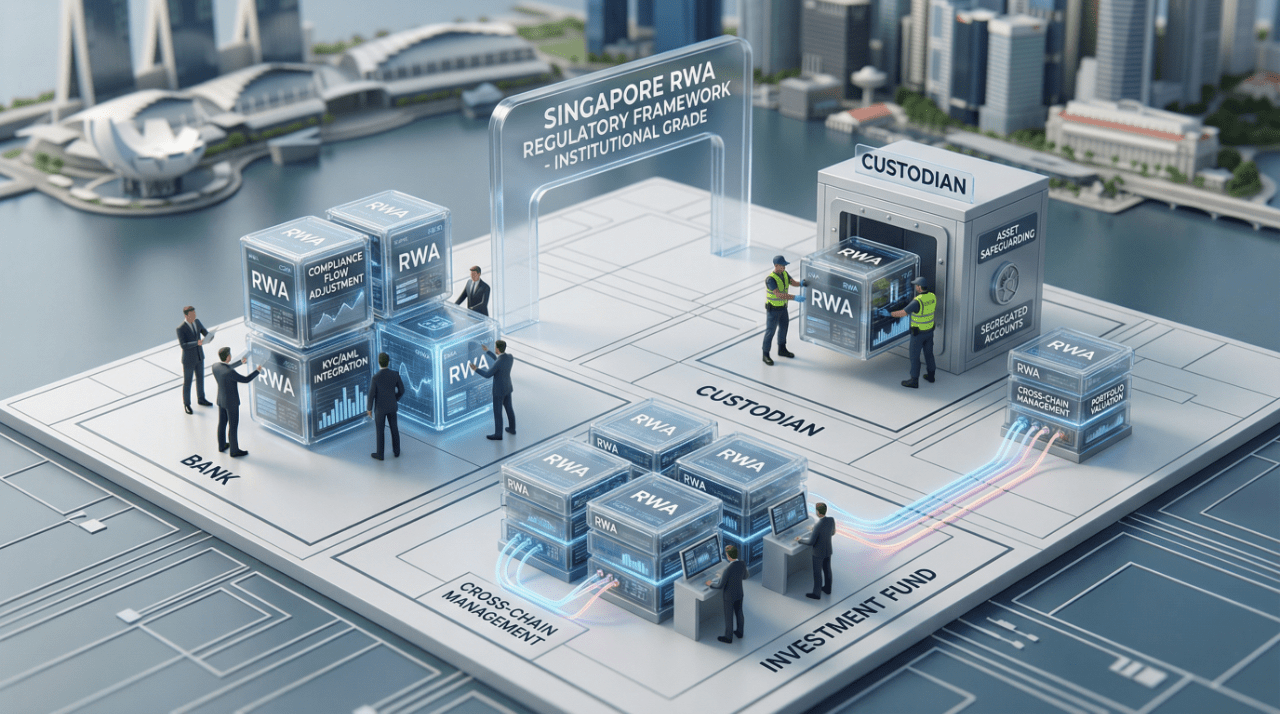

II. Care sunt regulile specifice: punctele cheie ale documentelor fundamentale

Cadrul de orientare RWA al MAS nu este o reglementare nouă izolată, ci reprezintă o suită de documente construite pe practica Project Guardian și baza legală existentă, oferind un mediu de reguli relativ complet pentru emiterea, custodia și tranzacționarea RWA la nivel instituțional.

2.1 Analiza cadrului de venit fix tokenizat (GFIF)

(Cadru de venit fix Guardian) este realizarea cheie a Project Guardian în domeniul veniturilor fixe, scopul este foarte direct: a stabili un set de standarde operaționale pentru titlurile de venit fix tokenizate, reducând riscurile operaționale și permițând instituțiilor să gestioneze cu adevărat la scară.

GFIF se concentrează pe rezolvarea a trei chestiuni:

1. Custodie și control legal: Se cere ca custodele activelor digitale să nu doară să păstreze în siguranță cheia privată, ci și să poată „justifica legal dreptul său de control asupra activelor”. Acest lucru este deosebit de important pentru obligațiunile tokenizate care necesită o susținere legală tradițională, având în vedere dacă activele sunt realmente izolate și dacă decontarea se poate desfășura fără probleme. GFIF evaluează de asemenea realist faptul că, pe termen scurt, custodia bazată pe portofel și cheie privată va fi greu de înlocuit complet cu custodia tradițională bazată pe sistemul de conturi.

2. Guvernanță și operare: Se cere clarificarea setărilor rețelei DLT, a modului de operare și a rolurilor intermediarilor cheie, extinzând, pe cât posibil, standardele existente pentru titlurile de datorie la activele tokenizate, fără a reconfigura un nou „sistem de reguli on-chain”.

3. Decontare: se încurajează realizarea transferului automat de active și plăți prin contracte inteligente, susținând decontarea DVP mai aproape de realitate, acest lucru fiind imposibil fără activele bancare tokenizate sau instrumente de plată care pot realiza decontări imediate.

În procesul de elaborare a GFIF, MAS a menținut o colaborare strânsă cu organizații precum Asociația Internațională a Piețelor de Capital, pentru a evita ca regulile din Singapore să „deviate” de la practicile de capital de pe piețele principale la nivel global.

2.2 Punctele cheie ale orientărilor pentru operarea fondurilor tokenizate

Pentru fondurile tokenizate, orientările operaționale ale MAS subliniază că administratorii de active trebuie să înțeleagă și să gestioneze cu adevărat acea parte a riscurilor on-chain, nu să considere totul ca fiind „treaba tehnologiei”.

1). Obligațiile de due diligence AML/CFT: administratorii de active trebuie să respecte cu strictețe cerințele AML/CFT, mai ales atunci când utilizează stablecoins ca mijloc de decontare sau investiție, trebuie să efectueze o due diligence suficientă și documentată asupra emitentului de stablecoins, inclusiv rezervele acestuia, structura de guvernanță, dezvăluirea riscurilor etc.

2). Lista albă a portofelului și controlul conformității: pentru a asigura credibilitatea contrapartidelor, orientările cer utilizarea unei liste albe stricte a portofelului. Furnizorii de servicii trebuie să aibă un întreg set de procese pentru a filtra și verifica participanții la rețea, nu doar să permită „orice adresă să intre”.

3). Divulgarea informațiilor: pentru produsele de capital de piață tokenizate, mecanismele de răscumpărare, ardere, rolul și responsabilitățile intermediarilor din rețea trebuie să fie clarificate în documentele de ofertă, pentru a informa investitorii cu privire la parcursul efectiv al fondurilor în rețea.

2.3 (Ghidul emiterii de tokenuri digitale) și definiția legală a DTSP

Regimul de reglementare al MAS pentru RWA se bazează încă pe (Ghidul privind emiterea de tokenuri digitale). Acest ghid subliniază neutralitatea tehnologică: reglementarea se concentrează pe activitate, nu pe utilizarea sau nu a unui lanț, și pe care lanț. Dacă un token reprezintă în esență un produs al pieței de capital sub incidența (Legea titlurilor și a futures), emiterea și tranzacționarea trebuie tratate în cadrul (Legea titlurilor și a futures) și (Legea consultantului financiar).

Notă: DTSP (Furnizor de Servicii de Tokenuri Digitale) se referă la entitățile licențiate care oferă servicii de emitere, tranzacționare și custodie pentru tokenuri digitale.

În ceea ce privește furnizorii de servicii de tokenuri digitale, MAS a adoptat o strategie de licențiere relativ strictă, mai ales pentru modelele de afaceri care se adresează clienților străini cu risc ridicat, fiind mai prudentă sau chiar refuzând în mod direct emiterea de licențe. Preferă să aibă mai puțini participanți pe piață, dar să se asigure că furnizorii care intră în sistem respectă standardele ridicate de conformitate, având în vedere calitatea generală a ecosistemului instituțional.

2.4 Infrastructura Project Guardian și testele de comercializare

În cea mai recentă rundă de teste, Project Guardian a experimentat deja emiterea de note MAS tokenizate și a colaborat cu instituții precum J.P. Morgan pentru a realiza decontări valutare utilizând pasivele bancare tokenizate; aceste explorări indică o infrastructură financiară „întotdeauna activă”.

Inițiativa Global Layer One (GL1) lansată de MAS încearcă să construiască un strat digital de bază accesibil mai multor părți pentru a pregăti desfășurarea mai multor rețele comerciale ulterioare. Rețeaua de afaceri Guardian construită pe această bază este un pas pentru a transforma rezultatele pilot în comercializare și interoperabilitate multiplatformă, de asemenea, este o măsură de protecție împotriva riscurilor „monopolului de platforme închise”.

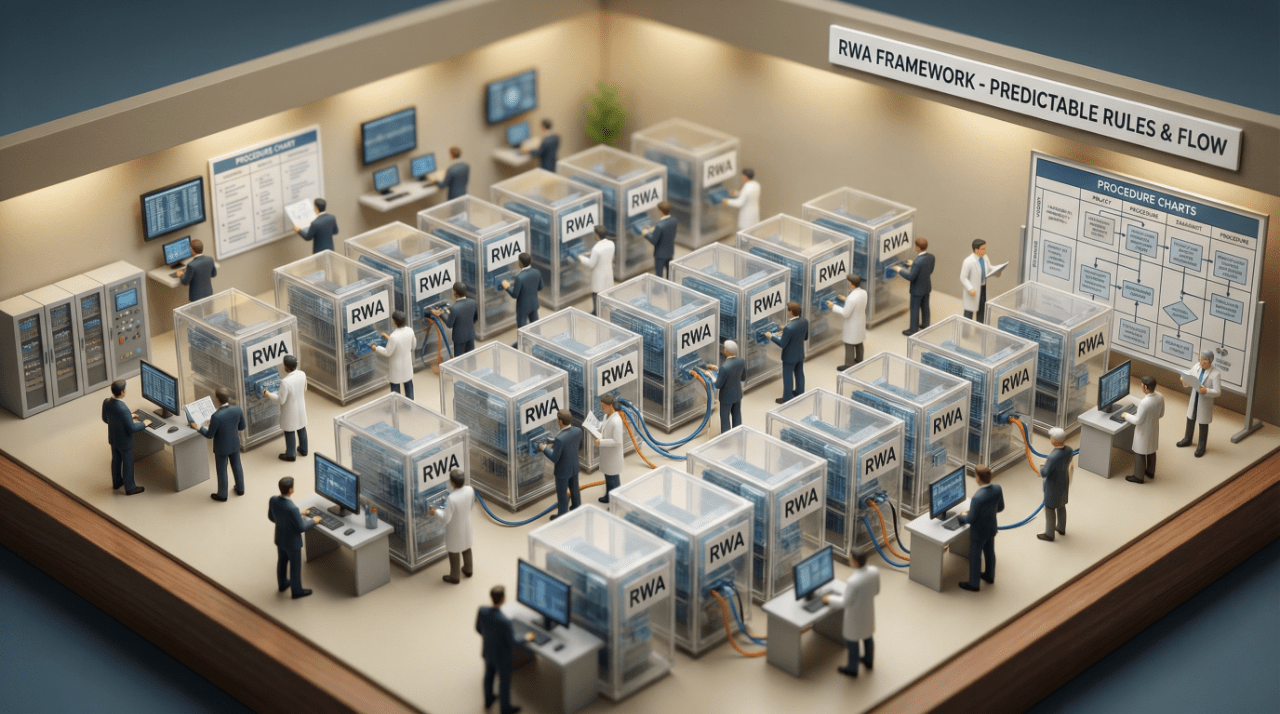

III. Ceea ce impulsionează cu adevărat RWA sunt regulile previzibile

În secțiunile anterioare, am prezentat contextul politic, căile de reglementare, precum și funcțiile fiecărui document de bază. Continuând pe această linie, întrebarea mai esențială este: ce a schimbat această suită de reguli în mod substanțial și cum a transformat atitudinea de reglementare, inițial ambiguă, într-o limită de comportament pe care instituțiile o pot calcula și implementa.

3.1 Reglementarea nu s-a relaxat, ceea ce s-a schimbat sunt „limitele previzibile”

Cadrul MAS nu a relaxat cerințele de reglementare prudentă pentru instituțiile financiare, ci, dimpotrivă, prin furnizarea unor orientări mai clare și mai executabile, a redus considerabil spațiul de ambiguitate instituțională.

Rigorile continuă să se manifeste în detalii: custodele trebuie să demonstreze legal că are „drept de deținere și control” asupra activelor digitale, iar administratorul fondului trebuie să efectueze o diligență prealabilă aprofundată atunci când folosește stablecoins, iar la emiterea licenței DTSP, modelul de afaceri și structura clienților trebuie analizate foarte detaliat. Aceste concepte nu vor face ca proiectul să fie mai „ușor”, dar vor face ca problemele centrale precum eșecul custodiilor, riscurile de decontare și riscurile contrapărților să devină mai controlabile.

Diferența constă în faptul că multe jurisdicții au „atitudini, dar fără detalii”: toată lumea știe că există riscuri de reglementare, dar nimeni nu poate preciza unde sunt limitele, iar proiectele trebuie să adauge un „premiu de incertitudine legală” foarte gros în preț. În Singapore, documentele precum GFIF deschid lista de conformitate și căile legale, permițând instituțiilor să convertească riscurile legale, care înainte erau imprevizibile, în costuri de conformitate operațională bugetabile. Pentru instituțiile care doresc să dezvolte afaceri pe termen lung, nu este crucial dacă regulile sunt relaxate sau stricte, esențial este dacă costurile sunt cuantificabile și ce se va întâmpla dacă depășesc limitele.

3.2 MAS nu a rezolvat problemele legale off-chain, dar acest lucru nu afectează valoarea cadrului său

Tokenizarea RWA este, în esență, încă un joc de combinație între legalitate și tehnologie. Asemenea altor mari centre financiare, MAS nu a încercat să înlocuiască sistemul de proprietate legală off-chain cu înregistrări on-chain; proprietatea activelor și decontarea depind în continuare de SPV-uri (vehicule de scop special), trusturi sau sisteme tradiționale de înregistrare. Prin urmare, tokenizarea nu va reduce automat complexitatea ambalării legale și nu va elimina costurile de stabilire a SPV-urilor; dreptul final de proprietate rămâne scris în acea structură off-chain.

Acest aspect subliniază valoarea reală a cadrului MAS: nu este vorba despre a rescrie proprietatea legală, ci despre a standardiza și clarifica legăturile de drept între tokenurile on-chain și activele off-chain. Prin intermediul documentelor precum GFIF, instituțiile pot ști exact care este statutul legal al tokenurilor în ceea ce privește custodia, structura contractuală, care drepturi sunt on-chain și ce riscuri trebuie să fie rezolvate prin contracte off-chain.

Această standardizare are un rezultat foarte practic: sub aranjamentele contractuale și de custodie, drepturile reprezentate de tokenuri devin mai audibile, mai ușor de urmărit și mai susceptibile de a fi executate la nivel judiciar. Aceasta a atenuat mult „disocierea” dintre contractele inteligente și sistemul legal tradițional, iar instituțiile devin mai dispuse să integreze activele tokenizate în bilanțurile lor.

3.3 Pentru instituții, ceea ce contează cu adevărat este „dacă pot explica clar”

Din perspectiva instituțiilor, gradul de certitudine instituțională determină, în mare măsură, dacă RWA poate trece de la „concept de laborator” la o linie de afaceri reală.

1. Evaluarea riscurilor și avizele legale: în absența unei certitudini regulatorii pe piață, instituțiile financiare au dificultăți în a oferi evaluări fiabile ale riscurilor RWA și în alocarea capitalului; echipele legale și de conformitate pot oferi adesea doar opinii vag definite. Documentele oferite de MAS permit echipelor interne de conformitate și firmelor externe de avocatură să lucreze sub aceeași suită de reguli, iar primirea de prime pentru riscurile legale scade.

2. Accesul investitorilor instituționali: pentru marii investitori instituționali (bănci, fonduri suverane, asigurări etc.), cel mai important lucru este dacă expunerea la risc este previzibilă și dacă mecanismele de decontare sunt de încredere. De exemplu, un produs tokenizat de fond de piață monetară, dacă se aliniază cerințelor tradiționale pentru custodie, KYC și gestionarea default-ului, va avea mult mai puține obstacole pentru a fi inclus în pool-ul de active conforme.

3.4 Calea de exteriorizare a „standardului Singapore”

Dintr-o perspectivă pe termen mai lung, obiectivul MAS în ceea ce privește RWA nu este doar „gestionarea unei afaceri locale”, ci, prin proiecte precum Project Guardian, construirea unei suite de protocoale și procese care să poată interopera între jurisdicții și platforme. Inițiativele de tip GL1 sunt, de asemenea, menite să paveze calea pentru acest obiectiv.

În ceea ce privește standardele de ieșire, MAS participă la discuțiile despre reguli prin organizații internaționale precum IOSCO, bazându-se în același timp pe J.P. Morgan, Citi, HSBC și alte instituții globale pentru a pune în aplicare acest cadru din Singapore în afaceri reale. Pentru aceste instituții, dacă o abordare este validată în Singapore, replicarea în alte piețe va adesea începe cu acest punct de plecare pentru ajustări localizate; aceasta este calea reală prin care „standardul Singapore” are șansa de a se extinde.

IV. Impactul asupra industriei: ce schimbări trebuie să facă fiecare rol

4.1 Pentru emitenti: de la „a face un pilot” la „a face o linie de produse”

Pentru emitentii de titluri tradiționale, note, REIT-uri și produse structurate (ABS etc.), cea mai directă schimbare adusă de cadrul RWA al MAS este că tokenizarea nu mai este doar un „proiect de laborator”, ci poate deveni parte a unei linii de produse obișnuite.

Pe de o parte, standardizarea GFIF în materie de custodie, guvernanță și decontare a redus costurile de incertitudine pentru emitent atunci când proiectează produse tokenizate, având în vedere că emitentul poate suprapune reprezentarea on-chain și mecanismele de decontare asupra structurii legale existente a instrumentelor de datorie, fără a fi necesar să reinventeze întreaga ambalare legală și logica de gestionare a riscurilor. Pe de altă parte, cerințele clare de custodie și DTSP oferă, de asemenea, emitentului un set de standarde de conformitate de referință pentru selectarea partenerilor de infrastructură, reducând riscurile de conformitate cauzate de „selectarea greșită a partenerului tehnologic”.

Mai important, multiplele teste ale Project Guardian au demonstrat deja: în piață, instrumentele de datorie tokenizate pot îmbunătăți eficiența gestionării lichidității și precizia bilanțurilor fără a sacrifica conformitatea reglementărilor. Pentru cei care emit frecvent titluri pe termen scurt, note sau produse structurate, o cale mai realistă este: emiterea simultană a versiunii tradiționale și a celei on-chain în Singapore, utilizând un cadru de conformitate legală pentru a desfășura două canale, mai degrabă decât a face doar un test simbolic on-chain.

4.2 Pentru administratorii de active: pragurile operaționale și de conformitate au fost ridicate

Pentru administratorii de fonduri, semnificația orientărilor pentru operarea fondurilor tokenizate este că acestea reîntorc fondurile tokenizate de la „inovație tehnologică” la „afacerea de gestionare a activelor reglementate”.

MAS solicită clar administratorilor de active:

- Stabilirea unui sistem AML/CFT care să acopere activitățile on-chain, efectuând o due diligence continuă asupra emitentilor de stablecoins și a furnizorilor de servicii on-chain.

- Adoptarea unor mecanisme precum lista albă a portofelului pentru a asigura identificarea și trasabilitatea participanților, nu pentru a opera într-un mediu complet deschis și anonim.

- Se vor explica complet în documentele de divulgare riscurile specifice aduse de tokenizare, cum ar fi eșecurile în contractele inteligente, riscurile oracolelor, întârzierile în decontare etc.

Aceasta înseamnă că doar administratorii de active care dispun de suficiente capacități de conformitate și operațiuni pot participa cu adevărat la afacerile de tokenizare RWA. Pe termen scurt, acest lucru crește pragul de intrare în industrie; pe termen mediu și lung, va ajuta la eliminarea participanților care nu pot respecta conformitatea, lăsând în urmă instituții mai profesioniste.

4.3 Pentru fiduciar și instituțiile de custodie: de la „custodie pasivă” la „control activ”

Definiția GFIF pentru custode subliniază „deținerea și controlul” activelor digitale, nu doar simpla custodie a cheilor private. Acest lucru va impulsiona upgrade-urile instituțiilor de custodie în următoarele direcții:

- Capacitatea de a cartografia sistemele de conturi și adresele on-chain: cum se pot integra adresele și contractele inteligente de pe mai multe lanțuri, păstrând în același timp conformitatea gestionării conturilor.

- Izolarea falimentului și avizele legale: în diverse scenarii de faliment, cum se poate asigura că apartenența legală a activelor tokenizate și ordinea de prioritate a compensației sunt executabile.

- Capacitatea de control al riscurilor tehnologice: evaluarea sistematică a riscurilor și monitorizarea continuă a combinațiilor tehnologice, cum ar fi semnătura multiplu, MPC, modulele de securitate hardware etc.

Cu alte cuvinte, instituțiile de custodie nu mai sunt doar „depozite”, ci devin noduri cheie de „control” care leagă lumea legală on-chain și off-chain. Cele care pot construi capacități de custodie de încredere în cadrul cadrului de reglementare din Singapore vor ocupa, în viitor, o poziție importantă în piața RWA transfrontalieră.

4.4 Pentru platformele de tranzacționare și DTSP: licențele de conformitate devin „margini de siguranță” solide

Standardele ridicate și strategia prudentă de licențiere a MAS pentru DTSP indică faptul că „a construi o platformă de tranzacționare RWA” nu mai este o problemă simplă de tehnologie, ci un proiect pe termen lung care se concentrează pe conformitate și guvernanță.

Pentru platformele de tranzacționare și furnizorii de servicii:

- Identitatea licențiată în sine va deveni un „activ rar” și un avantaj competitiv, ajutând la atragerea comenzilor instituționale și a emitentelor de calitate superioară.

- Platforma trebuie să găsească un echilibru între lichiditatea on-chain și KYC/AML off-chain, monitorizarea pieței pentru a evita căderea în capcana „volatilității ridicate + transparenței reduse” a schimburilor cripto.

Pe termen scurt, acest lucru va ridica pragul de intrare pe piață; pe termen lung, acesta va transforma Singapore într-un „bazin de lichiditate RWA conform”, centrat pe participanții instituționali, nu pe locuri de tranzacționare speculative.

4.5 Pentru investitorii instituționali: de la „spectatori” la „participanți în cadrul regulilor”

Pentru investitorii instituționali, cum ar fi băncile, companiile de asigurări, fondurile suverane și birourile de familie, cheia care a împiedicat intrarea lor în domeniul RWA în trecut nu a fost adesea randamentul, ci riscurile de conformitate și reputație care nu pot fi evaluate.

Standarde de custodie, orientări operaționale și clasificări legale oferite de cadrul MAS au permis investitorilor instituționali să obțină o vizibilitate mai mare pe următoarele dimensiuni:

- Evaluarea riscurilor: se pot încorpora mai precis riscurile de custodie, decontare, contraparte etc. în model, mai degrabă decât să fie estimate grosier cu o marjă mare.

- Revizuirea internă a conformității: Există documente și cadre de reglementare clare pe care se poate baza, susținând astfel departamentele de conformitate, legale și de risc în explicația raționalității alocării produselor RWA către consiliul de administrație.

- Strategia de alocare a activelor: integrând produsele tokenizate în portofolii de venit fix, gestionarea lichidității sau active alternative, fără a crește semnificativ presiunea asupra capitalului de reglementare.

Aceasta va impulsiona o parte din „fondurile cu cele mai mari cerințe de conformitate” să intre mai întâi pe piața RWA din Singapore. Privind din exterior, pare doar că au intrat câteva mari instituții; privind din interior, înseamnă că Singapore a ieșit în față cu un set de paradigme de afaceri validate de fonduri serioase în domeniul RWA — echipele de conformitate și gestionare a riscurilor vor avea mai multă încredere când „sprijină” produsele de acest tip în comitetul de investiții.

4.6 Impact asupra emisiunii transfrontaliere și piețelor regionale: Singapore ca „avangardă a conformității”

Pentru emitentii transfrontalieri care se adresează investitorilor din Asia de Sud-Est, Australia, Orientul Mijlociu și alte regiuni, Singapore și-a întărit rolul de „avangardă a conformității” în cadrul acestui ciclu de cadre RWA.

- Pe de o parte, standardele clare ale reglementării locale ajută emitentii să le folosească drept „jurisdicții de referință” pentru a le ajusta la alte piețe.

- Pe de altă parte, se promovează interoperabilitatea prin Project Guardian și GL1, pregătind calea pentru recunoașterea reciprocă a decontării și custodiilor între lanțuri și platforme, reducând costurile de construcție repetitivă „de fiecare dată când ajung în țară”.

În contextul unei absențe a standardelor unificate la nivel global, Singapore oferă un cadru de „model de reglementare replicabil + combinație de infrastructură interoperabilă”, având potențialul de a juca un rol similar cu „nucleul de decontare și decontare” în harta RWA regională — pentru emitentii transfrontalieri, aici este mai degrabă un „punte de conformitate”.

Din perspectiva ritmului, este clar cine va urca primul: cu siguranță este vorba despre acele fonduri instituționale care sunt cele mai preocupate de riscurile de conformitate și reputație, cele care se tem cel mai mult de capcanele, nu despre cele care urmăresc cele mai mari randamente pe termen scurt.

V. Limitări și probleme nerezolvate

Secțiunile anterioare s-au concentrat mai mult pe „ce pot face acest cadru”. Dar pentru a evalua cât de departe poate merge, trebuie să scoatem în evidență câteva restricții instituționale ferme, recunoscând că limitele RWA sunt în mare parte blocate de aceste variabile pe termen mediu și lung.

5.1 Fricțiunea fundamentală a standardelor de capital bancar

Una dintre cele mai mari restricții externe cu care se confruntă adoptarea instituțională a RWA este tratamentul prudent al Basel Committee pentru expunerea la riscul activelor criptografice de către bănci, care afectează direct calculul activelor ponderate la risc pentru RWA. Standardele actuale impun o greutate de risc punitivă de până la 1250% pentru activele desfășurate pe lanțuri fără licență (chiar și pentru active de înaltă calitate, cum ar fi MMF-urile tokenizate), echivalând aproape cu tratamentul lor ca și cum ar fi criptomonede neasigurate. În contrast, RWA desfășurate pe lanțuri cu licență pot beneficia de ponderi de risc mai normale.

Abordarea MAS este relativ practică: anunțarea amânării cu un an a implementării standardelor pentru activele criptografice, oferind autorităților de reglementare și sistemului bancar mai mult timp pentru a discuta despre modul de a gestiona mai rezonabil „scenariile în care activele de înaltă calitate sunt desfășurate pe rețele deschise”. Dacă Basel Committee continuă să aplice „reguli uniforme pentru toate tipurile de lanțuri”, toți custodele și emitentii care doresc să desfășoare RWA pe rețele deschise și interoperabile se vor confrunta cu o presiune enormă asupra capitalului, iar așezarea Singapore pe rețele deschise va fi în mod pasiv „întoarsă” la o versiune mai conservatoare.

5.2 Persistența dreptului de proprietate legală și a structurii SPV complexe

Tokenizarea nu a simplificat în mod fundamental complexitatea structurii legale off-chain a RWA. Stabilirea SPV-urilor, a trusturilor sau a altor ambalaje legale complexe pentru a asigura legătura legală între tokenurile on-chain și activele off-chain rămâne o etapă esențială și costisitoare. În plus, validarea, auditarea și due diligence-ul legal pentru activele off-chain rămân costisitoare, limitând astfel capacitatea de tokenizare de a reduce costurile totale de operare în anumite categorii de active.

De asemenea, chiar și cu cerințe de custodie mai clare, statutul legal specific al tokenurilor în procedurile de faliment ale instituțiilor de custodie (dacă este un drept direct de proprietate sau o formă de drept de creanță la nivel contractual) lipsește în multe jurisdicții de suficiente precedente legale. Aceasta înseamnă că, în situații extreme, multe probleme critice trebuie să fie „testate” înainte de a se stabili limitele.

5.3 Coordonarea transfrontalieră rămâne lipsită de standarde unificate

Deși MAS face eforturi prin inițiative precum GL1 pentru a promova interoperabilitatea transnațională, gradul de aliniere între principalele jurisdicții în ceea ce privește clasificarea legală, protecția investitorilor și standardele AML/CFT este încă limitat. De exemplu, există diferențe semnificative în ceea ce privește pozițiile față de stablecoins și acceptarea lanțurilor deschise. RWA trebuie să formeze cu adevărat un bazin global de lichiditate, este necesară o coordonare mai profundă pe aceste ipoteze fundamentale, ceea ce aproape că garantează că, în următorii câțiva ani, RWA va fi mai degrabă o combinație de „piețe regionale multicentrice”, decât un bazin global complet unificat.

5.4 Judecata reală: RWA nu este un panaceu, ci o „linie principală” cu variabile lente

Din aceste restricții, RWA are dificultăți în a rezolva toate punctele problematice ale sistemului financiar într-o perioadă scurtă de timp; mai degrabă seamănă cu o linie de „modernizare instituțională și de infrastructură” care este lentă, dar clară în direcție. Tehnologia poate trece prin mai multe iterații în câțiva ani, dar coordonarea reglementărilor, ajustările regulilor de capital și acumularea precedentelor juridice sunt adesea măsurate în unități de cinci sau zece ani.

VI. Concluzie

6.1 Filosofia de reglementare și poziționarea globală reprezentată de această acțiune din Singapore

Cadrul RWA al MAS este o aplicare concretă a filozofiei „aceleași riscuri, aceeași reglementare” în era activelor digitale. Prin intermediul mecanismelor precum Project Guardian, MAS leagă inovația tehnologică de cerințele de gestionare a riscurilor și conformitate la nivel instituțional.

Se încearcă poziționarea Singapore ca un nucleu de infrastructură pentru adoptarea instituțională a RWA: un set de reglementări de înaltă calitate, previzibile și interoperabile, care să fie reutilizate de mai multe piețe, nu luptând fiecare pentru sine. Inițiativele precum GL1 sunt, de asemenea, menite să pregătească terenul pentru o interoperabilitate mai mare în viitor și pentru a reduce fragmentarea ecosistemului.

6.2 Concluzie: Punctul real de cotitură al RWA constă în previzibilitatea sistemului

Potencialul tehnologic al RWA este deja recunoscut pe scară largă, dar ceea ce încetinește cu adevărat viteza de intrare a instituțiilor este „cutia neagră” a custodiilor, finalității de decontare și a trasabilității legale. Ceea ce face MAS este, în esență, să deschidă această cutie neagră, transformând riscurile legale care erau odată imprevizibile în costuri de conformitate care pot fi cotate și bugetate.

Pentru instituțiile care doresc să dezvolte afaceri pe termen lung, acest pas este mai important decât orice nouă structură: deschiderea RWA nu depinde de tehnologie, ci de capacitatea regulilor de a fi cuantificate.

Pentru a descrie această rundă de schimbări într-un mod mai direct: RWA nu mai este doar o poveste tehnologică, ci începe să contureze o poveste de reguli acceptată de instituții și de reglementatori.