Când investitorii analizează un proiect cripto, de obicei se uită la aceleași metrici.

Numărul de utilizatori.

Volumul tranzacțiilor.

TVL.

Capitalizarea.

Pentru majoritatea protocoalelor, asta e de obicei suficient. Dar cu cât studiez mai mult ecosistemul @GeniusOfficial , cu atât mai des am impresia că piața încearcă să evalueze acest proiect după reguli care au fost inventate pentru o categorie complet diferită de produse.

O mare parte din DeFi a crescut în jurul păstrării capitalului.

Lichiditatea este plasată în pool-uri. Fondurile sunt blocate în protocoale de lending. Token-urile sunt trimise în staking. Utilizatorii transferă activele sistemului, iar sistemul le menține în interiorul economiei sale.

De aceea, TVL a devenit una dintre principalele metrici ale industriei.

Acesta arată cât capital a fost atras și menținut.

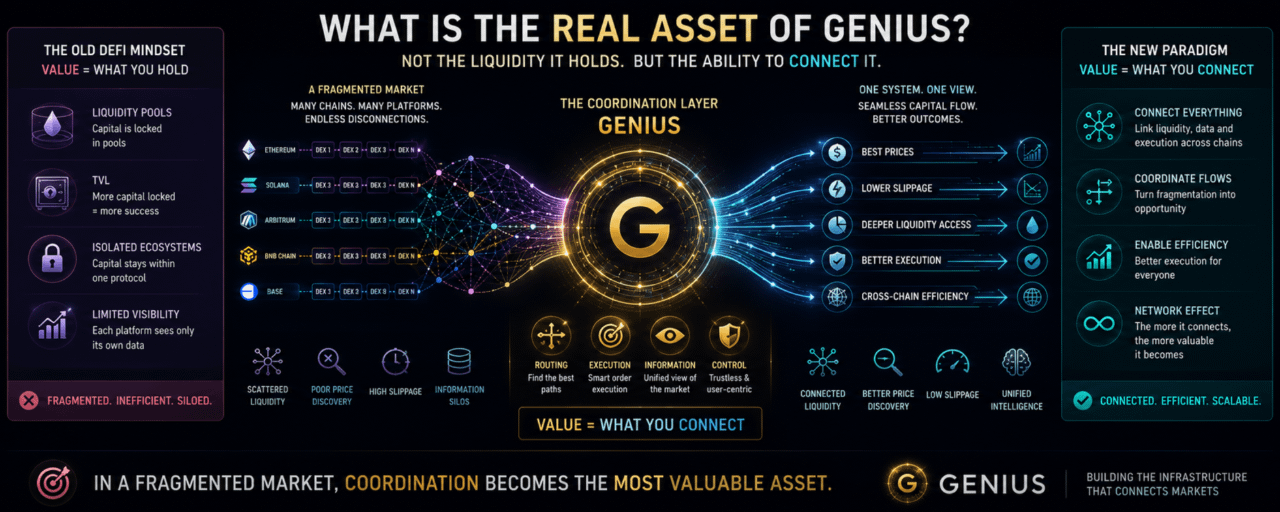

Cu toate acestea, arhitectura GENIUS arată diferit.

Conform materialelor publicate, proiectul nu se prezintă ca un furnizor de lichiditate și nu se poziționează ca o bursă separată. Sarcina principală constă în căutarea, rutarea și executarea tranzacțiilor prin infrastructura existentă a pieței.

Aceasta poate părea o diferență nesemnificativă.

De fapt, diferența este esențială.

Dacă protocolul câștigă din păstrarea capitalului, atunci volumul fondurilor din interiorul sistemului devine o metrică cheie.

Dacă sistemul creează valoare prin coordonarea fluxurilor de capital între numeroase platforme externe, atunci datele despre TVL sunt deja insuficiente pentru a înțelege rolul său.

Istoria economiei știe multe exemple asemănătoare.

Rețelele de plată nu sunt obligate să dețină banii clienților.

Companiile de logistică nu sunt obligate să dețină marfa.

Motoarele de căutare nu creează cea mai mare parte a conținutului pe care ajută să-l găsești.

Valoarea nu apare doar acolo unde ceva este păstrat. Uneori, ea apare acolo unde se asigură mișcarea între elementele disparate ale sistemului.

De aceea, mi se pare interesant să privesc #genius nu ca pe un alt proiect DeFi, ci ca pe o încercare de a rezolva problema coordonării într-o piață din ce în ce mai complexă.

Piața cripto modernă nu mai este de mult un spațiu unic.

Lichiditatea este distribuită între numeroase blockchain-uri.

Tranzacționarea se face pe sute de platforme.

Aceleași active există în rețele diferite.

Rutele de execuție devin din ce în ce mai complexe.

Fiecare nouă rețea creează oportunități suplimentare. Dar, în același timp, creează noi puncte de interacțiune, noi rute și noi niveluri de complexitate.

Pe măsură ce industria crește, această complexitate începe să devină o problemă de sine stătătoare.

De obicei, aceasta este descrisă ca fragmentarea lichidității.

Din punctul meu de vedere, există o altă față a acestui proces despre care se vorbește mult mai rar.

Nu doar lichiditatea se fragmentează.

Informația se fragmentează.

Fiecare tranzacție generează date.

Fiecare mișcare de capital generează un semnal.

Fiecare sursă de lichiditate formează propria parte a imaginii de piață.

Ca urmare, niciun participant pe piață nu observă sistemul în întregime.

Traderul vede o parte.

DEX-ul vede altceva.

Platforma analitică vede a treia parte.

Pe măsură ce numărul rețelelor crește, nu se mărește doar numărul surselor de lichiditate. Crește și numărul surselor disparate de informație.

De aceea, întrebarea se mută treptat.

Vorba nu mai este doar despre unde se află capitalul.

Nu mai puțin important este să înțelegem cum se leagă între ele părțile separate ale pieței.

Poate că aici se află partea cea mai interesantă a GENIUS.

Dacă privim proiectul exclusiv prin prisma TVL-ului, acesta va părea un alt participant în sectorul DeFi.

Dacă îl vedem ca pe un strat de infrastructură, sarcina arată diferit.

Atunci, în centrul atenției nu mai sunt volumele de capital din interiorul sistemului, ci capacitatea sistemului de a găsi conexiuni între sursele disparate de lichiditate, informație și execuție.

Nu pot confirma că exact asta va deveni sursa principală de valoare a proiectului în viitor. Pentru o astfel de afirmație, datele sunt insuficiente.

Dar deja acum se poate observa o tendință.

Cu cât piața cripto devine mai mare, cu atât costul coordonării între părțile sale individuale crește.

Și dacă această tendință continuă, este foarte posibil ca cel mai valoros activ $GENIUS să nu fie lichiditatea, nu o funcție separată a terminalului și nici măcar tokenul însuși.

Un astfel de activ ar putea fi capacitatea de a conecta o piață din ce în ce mai fragmentată într-un sistem funcțional unic.