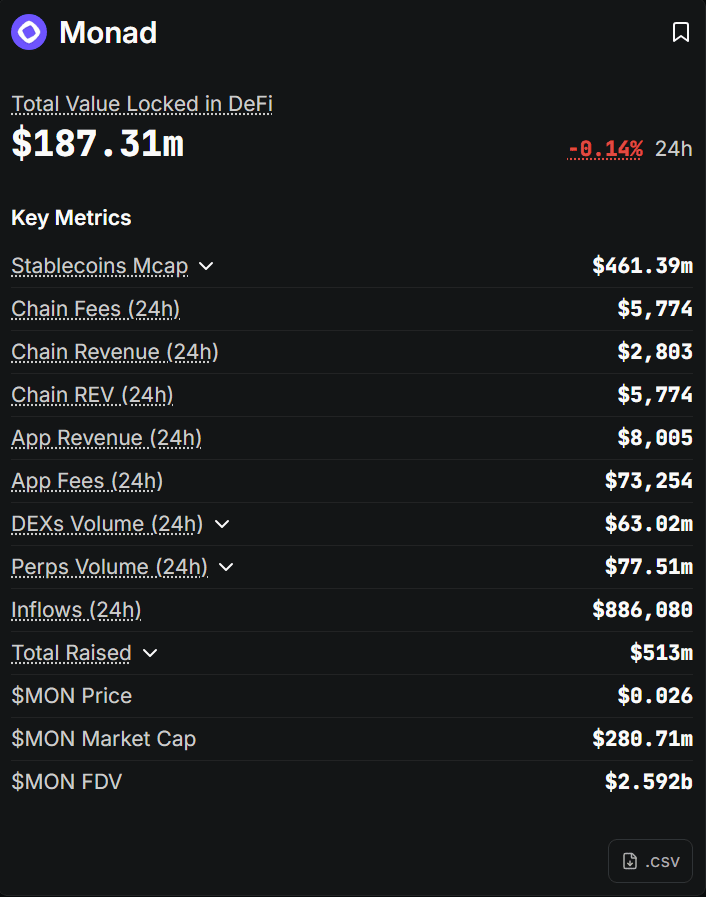

Să aruncăm o privire asupra instantaneului de date DefiLlama:

TVL(total blocat):$187.31m

valoarea pieței stablecoin: $461.39m

Taxele pe lanț(taxe de tranzacție 24h):$5,774

Venitul pe lanț(venituri pe lanț 24h):$2,803

Taxele aplicației(taxe de aplicație 24h):$73,254

Venitul aplicației(venituri aplicație 24h):$8,005

Volumul de tranzacționare DEX(24h):$63.02m

Volumul de tranzacționare Perps(24h):$77.51m

Flux net(24h):$886,080

Finanțare cumulată:$513m

valoarea de piață(Mcap circulant):$280.71m

FDV(valoare de piață complet diluată):$2.592b

Privind doar TVL și volumul de tranzacții, Monad nu este o lanț mort, pe lanț chiar există oameni care folosesc și tranzacționează. Problema se află în cele două dimensiuni „capacitate de câștig și structură a tokenului”, când le desfaci devine puțin înfricoșător.

Unu, comisioanele și veniturile: volumul este acceptabil, dar câștigurile sunt cu adevărat proaste

Întreaga rețea are comisioane de doar $5,774 în 24 de ore, iar ceea ce poate fi considerat „venituri ale lanțului” este doar $2,803. Trebuie să știm că acesta este un moment de început pentru Monad, când a fost cel mai urmărit. Aceasta arată că capacitatea actuală a acestui lanț de a „captura valoarea” pentru utilizatori și proiecte este foarte limitată.

Doi, circulația este mai mică de 11%, FDV înalt + circulație scăzută = echipă de presiune de vânzare pregătită

Datele actuale sunt aproximativ:

capitalizare de piață în circulație ≈ 2.8 miliarde de dolari

FDV ≈ 25.9 miliarde de dolari

Cu alte cuvinte, doar aproximativ 10.8% din tokenuri sunt în circulație. Aproape 90% din tokenuri sunt:

fundație, piscine de stimulente ecologice

echipă & investitori

în diversele planuri de deblocare viitoare

Ce înseamnă asta?

Astăzi tranzacționezi 10% din capital, iar în viitor 90% așteaptă să fie lansat.

Chiar și fără a lua în considerare fluctuațiile de preț, din punct de vedere structural, următorii ani vor avea o „inundație de ofertă” foarte stabilă, ceea ce este o forță de greutate continuă împotriva prețului.

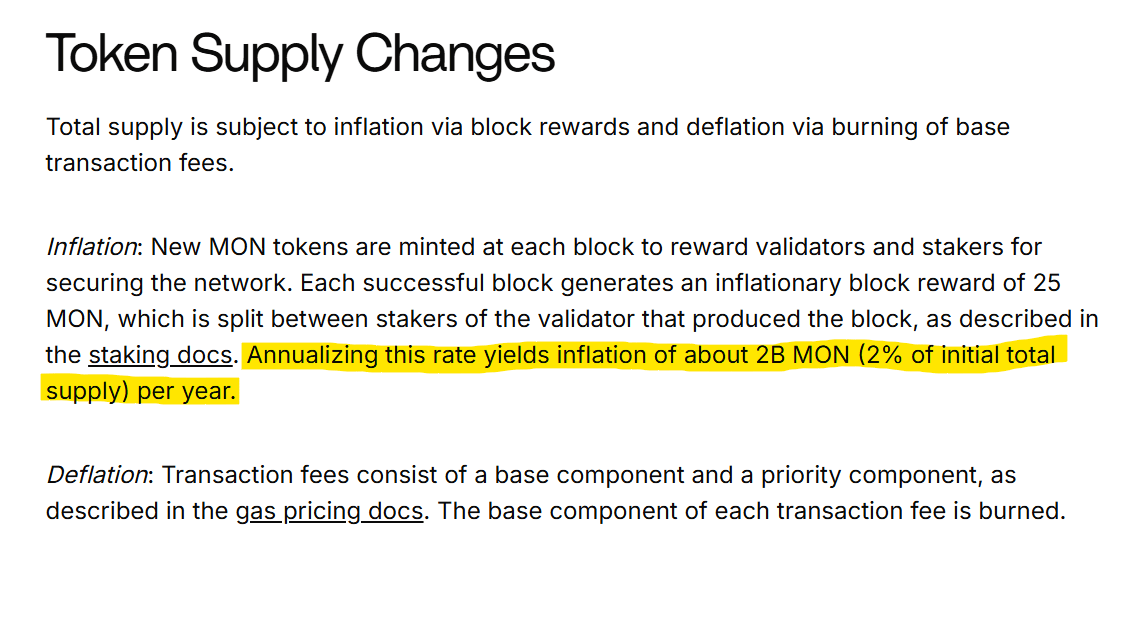

Trei, cea mai mare problemă: mecanismul inflaționist = o presiune continuă în jos.

Designul Monad este „inflație + deflație coexistente”:

Fiecare bloc oferă o recompensă fixă de 25 MON pentru validatori/stakeri

timpul blocului este de aproximativ 0.5s, într-un an aproximativ 63,000,000 de blocuri

Estimativ, în fiecare an se adaugă aproximativ 16–20 miliarde MON, aproximativ 1.6–2% din volumul total inițial de 1000 miliarde.

De asemenea, comisioanele sunt împărțite în două părți:

taxa de bază: distrusă direct

taxa de prioritate: pentru validatori (similar cu un bacșiș)

Teoretic, dacă lanțul este suficient de prosper, taxa de bază este suficient de mare, ar putea compensa această inflație de 2% pe an, chiar să ajungă la deflație.

Dar să introducem niște cifre reale:

Fiecare bloc adaugă 25 MON,

aproximativ 172,800 de blocuri pe zi →

Zilnic se adaugă 4,320,000 MON

Pentru a evita inflația, lanțul trebuie să distrugă zilnic cel puțin 4,320,000 MON.

Conform prețului de aproximativ $0.026 / MON de acum:

Trebuie să distrugem ≈ $112,000 de MON pe zi, pentru a compensa exact inflația.

Să ne uităm din nou la realitate pe DefiLlama:

Comisioanele totale pe lanț timp de 24 de ore sunt doar $5,774

dintre care doar o parte este taxa de bază, care va fi distrusă

Chiar și în ipoteza extremă:

„100% din comisioane sunt considerate taxa de bază și sunt complet distruse”

Asta înseamnă doar $5.7k / zi, departe de $112k / zi, această linie roșie „neutru inflaționist”.

Realitatea este mai dură: ceea ce este într-adevăr distrus este cu siguranță mai puțin de $5.7k.

Cu alte cuvinte, având în vedere activitatea actuală:

Monad are atât deblocări masive în următorii ani, cât și inflație structurală, iar comisioanele arse sunt nesemnificative.

Patru, concluzia mea: nu este o „liniște de gunoi”, dar este foarte neprietenos pentru deținătorii pe termen lung.

Să rezumăm:

Pe lanț nu este considerat mort, există TVL și volum de tranzacții, cu o anumită activitate ecologică.

Dar volumul veniturilor este prea mic, comparativ cu dimensiunea finanțării, FDV, este foarte nepotrivit.

Circulația este doar 10.8%, deblocările ulterioare + tokenurile fundației, ceea ce înseamnă o presiune uriașă asupra ofertei pe termen lung.

În prezent, activitatea nu este suficientă pentru a compensa inflația, tokenurile sunt mai degrabă „un certificat continuu diluat”, nu un activ rar.

Așadar, din perspectiva mea:

Monad este mai degrabă un „blockchain tranzacțional” cu un FDV înalt, susținut de VC, cu o narațiune foarte puternică;

Pentru traderii pe termen scurt, atâta timp cât există narațiune și volatilitate, nu lipsesc oportunitățile;

Însă pentru cei care dețin tokenuri ca „investiție de valoare”, dacă în următorii ani veniturile și comisioanele nu cresc exponențial, această design de economie a tokenurilor este în mod natural predispusă la o structură de scădere a prețurilor.

Un simplu enunț:

Banii nu au intrat încă, iar tokenurile sunt deja tipărite continuu.