Coinbase versus Circle este una dintre acele comparații care pare o simplă poveste despre "cine e mai mare" la prima vedere, dar adevărata perspectivă este cum aceste două afaceri respiră atât de diferit împreună cu piața.

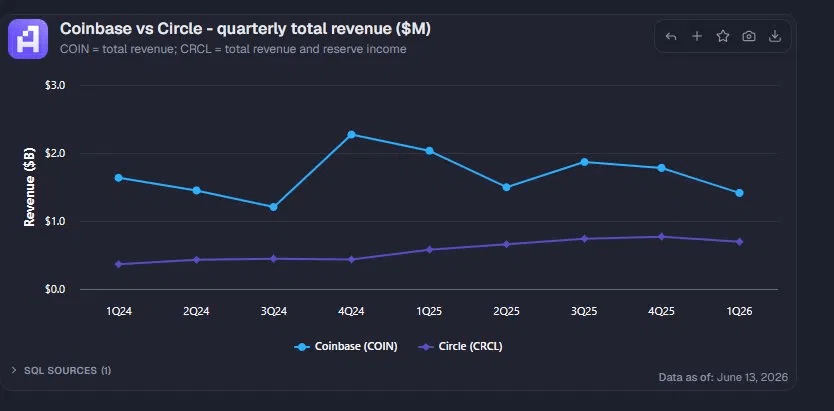

Graficul de venituri al Coinbase arată exact cum te-ai aștepta de la o afacere bazată pe comisioane de tranzacționare care trăiește în mijlocul fluctuațiilor de dispoziție din crypto. O explozie mare în raliul bullish din 2021, un colaps brutal în timpul iernii din 2022 și apoi o urcare haotică înapoi care totuși variază de la o trimestru la altul în funcție de cât de activi se simt traderii. Asta este natura legăturii cu volumul de tranzacții; când sentimentul este euphoric, veniturile explodează, iar când lucrurile devin liniștite, scad la fel de repede.

Circle spune aproape povestea opusă. Linia de pe acel grafic abia se clatină, pur și simplu crește constant, trimestru după trimestru. Asta pentru că majoritatea veniturilor lui Circle provin din venitul din rezerve, practic dobândă câștigată din rezervele de susținere USDC. Atâta timp cât oferta de USDC continuă să crească și ratele rămân acolo unde sunt, venitul continuă să crească într-o linie dreaptă, indiferent dacă piața este euforică sau temătoare.

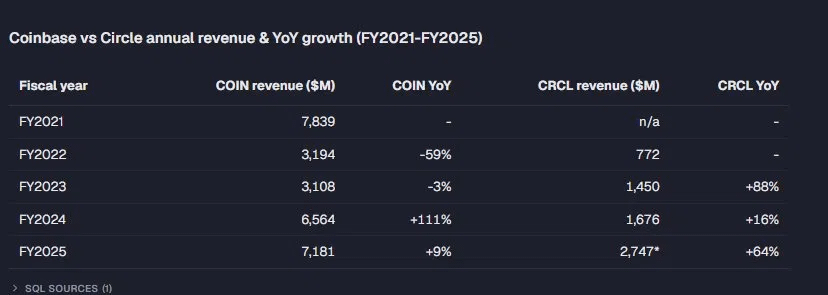

Ceea ce mi se pare remarcabil este inversarea ratei de creștere. Circle a raportat o creștere de șaizeci și patru la sută în 2025, în timp ce Coinbase a reușit doar nouă procente, chiar dacă Coinbase este de câteva ori mai mare în termeni absoluți. Asta este o schimbare semnificativă, o afacere mai mică și mai constantă care crește mai repede decât una mai mare și mai volatilă.

Partea interesantă este riscul ascuns care stă sub stabilitatea lui Circle. Venitul din rezerve depinde foarte mult de ratele dobânzilor. Dacă Fed-ul începe să taie, acea linie constant ascendentă s-ar putea aplatiza sau chiar scădea, deoarece randamentul acestor rezerve se micșorează chiar dacă oferta de USDC continuă să crească. Coinbase, pe de altă parte, are mai multe piese în mișcare, taxe de tranzacționare, abonamente, staking și propria parte de venit din USDC, oferindu-i mai multă diversificare, dar și mai multă expunere la ciclurile emoționale ale crypto.

Asta spune mai multe despre structura pieței decât doar despre două companii. Este un reminder că "infrastructura stablecoin" și "bursa de tranzacționare" sunt modele de afaceri fundamental diferite, purtând aceeași etichetă crypto. Unul prosperă pe volatilitate, celălalt prosperă pe stabilitate și scalabilitate.

Merită urmărit cum se dezvoltă asta, mai ales cu tăieri de rate la orizont și adoptarea stablecoin-urilor accelerând. Următoarele câteva trimestre ar putea dezvălui care model rezistă mai bine pe măsură ce contextul macroeconomic se schimbă.