Piața crypto a petrecut 2026 obsesionându-se de fluxurile ETF, randamentele stablecoin-urilor și următorul airdrop layer-2. Între timp, o mișcare mai tăcută și mai semnificativă se desfășoară pe teren. Rețelele de Infrastructură Fizică Decentralizată (DePIN) au evoluat de la hotspoturi Wi-Fi crowdsourced la achiziția efectivă de turnuri de telecomunicații, stații de încărcare pentru vehicule electrice, stații de bază GPS și senzori climatici. Dar adevărata poveste nu este hardware-ul, ci finanțarea. Proiectele DePIN nu mai depind doar de emisiile de token-uri sau de capitalul de risc. Ele folosesc activ piețele de datorii tokenizate pentru a achiziționa active fizice, transformând efectiv creditul on-chain în infrastructură off-grid. Și reglementatorii nici măcar nu au observat.

Trecerea de la stimulente la proprietate

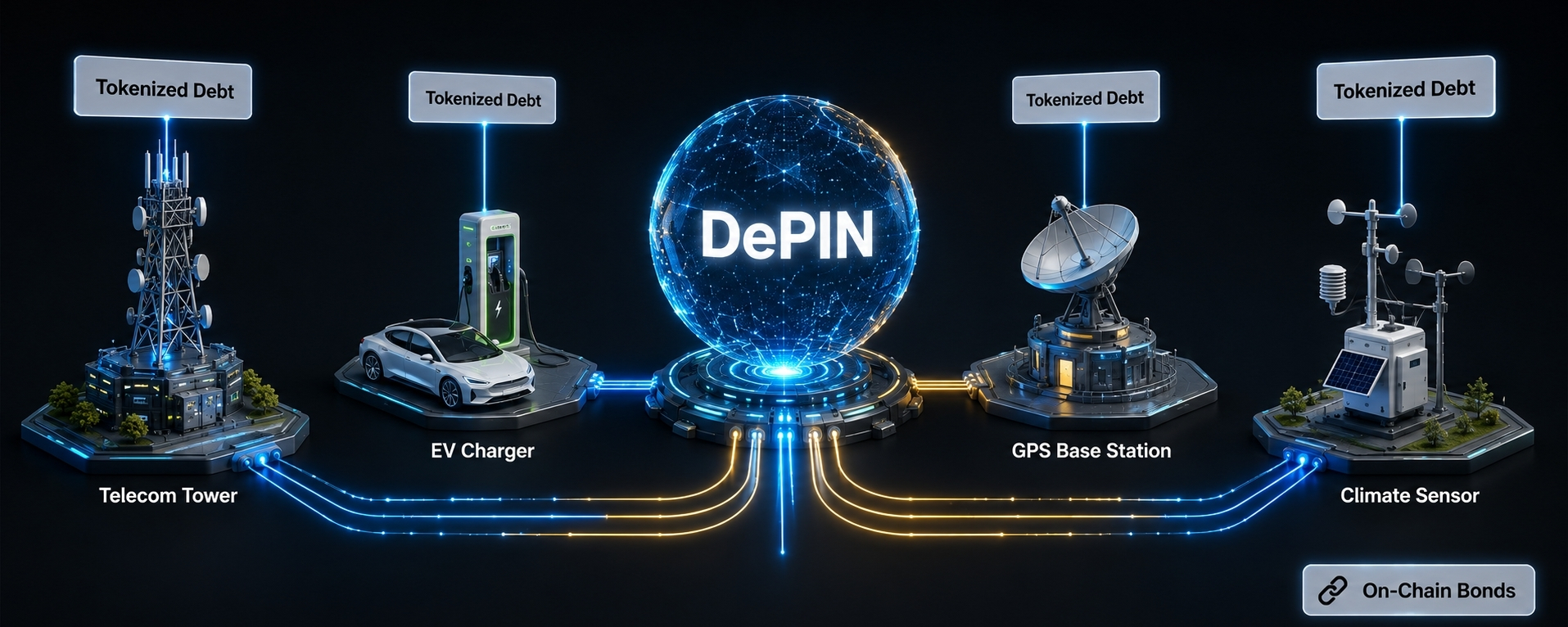

Inițial, DePIN se baza pe un model simplu: emiterea de token-uri utilizatorilor care instalau hardware, creând o rețea prin proprietate distribuită. Acest lucru a funcționat pentru rețeaua LoRaWAN de la Helium și maparea camerelor de bord de la Hivemapper. Dar modelul a atins un prag limită. Incentivarea nodurilor individuale este lentă, ineficientă din punct de vedere al capitalului și generează o acoperire fragmentată. Pentru a fi scalabile, proiectele DePIN trebuie să dețină direct infrastructură - turnuri, antene și rețele de senzori, în loc să o închirieze de la operatorii de noduri.

Intrați în lumea datoriilor tokenizate. Platforme precum Centrifuge, Maple Finance și Goldfinch permit proiectelor DePIN să emită obligațiuni on-chain susținute de fluxuri de venituri proiectate. Creditorii instituționali (nu cei de retail) sunt principalii cumpărători. Aceștia acordă împrumuturi în baza fluxurilor de numerar viitoare ale rețelei, iar proiectul DePIN folosește aceste fonduri pentru a achiziționa hardware fizic. Datoria este garantată de infrastructura însăși, rambursarea fiind legată de taxele de utilizare a rețelei.

Dobânditorii liniștiți

Helium (acum Nova Labs) oferă cel mai clar model. La sfârșitul anului 2025, Nova Labs a structurat discret o facilitate de credit de 50 de milioane de dolari prin Centrifuge, susținută de viitoarele taxe de roaming din rețelele sale 5G și IoT. Fondurile au fost folosite pentru achiziționarea de turnuri celulare existente pe piețele americane subdeservite, în loc să implementeze noi hotspot-uri. Această mișcare a transformat efectiv Helium dintr-o rețea „distribuită” într-o rețea hibridă proprietar-operator, deținând active fizice, stimulând în același timp nodurile externe.

Hivemapper a urmat o strategie similară. Rețeaua de cartografiere a folosit o obligațiune tokenizată de 15 milioane de dolari pe Maple pentru a achiziționa în vrac platforme de camere instalate în flotă de la partenerii logistici, blocând fluxurile de date din lanțul de aprovizionare. Datoria este rambursată prin vânzări de dale de hartă și taxe de utilizare API, care sunt transmise în flux continuu. Acest lucru ocolește procesul lent de bootstrap al creșterii organice a nodurilor.

GEODNET, care operează o rețea globală de corecție GPS RTK, a mers mai departe. A strâns 22 de milioane de dolari într-un fond de credit structurat prin intermediul Goldfinch, garantat cu implementările stațiilor sale de bază. Fondurile finanțează achiziționarea în vrac de receptoare GPS de calitate profesională, care sunt apoi plasate în zone strategice de mare densitate. GEODNET operează acum peste 7.000 de stații de bază la nivel global, iar raportul său datorii-active este mai mic decât cel al multor REIT-uri tradiționale de infrastructură de telecomunicații, însă se tranzacționează la o fracțiune din evaluare.

Punctul orb al reglementărilor

Autoritățile de reglementare urmăresc bursele centralizate, rezervele de stablecoin și randamentele de staking. Nu examinează cu atenție achizițiile de hardware. De ce? Deoarece instrumentele de datorie DePIN sunt structurate ca „acorduri de servicii garantate” mai degrabă decât ca valori mobiliare. Garanția este fizică, rambursarea se bazează pe veniturile din servicii, iar token-urile sunt adesea tratate ca unități de utilități, nu ca contracte de investiții.

SEC și omologii săi la nivel global au ignorat în mare măsură acest lucru, presupunând că DePIN rămâne un fenomen de nișă în domeniul comerțului cu amănuntul. Se înșeală. Atunci când un proiect DePIN cumpără un turn de telecomunicații esențial care direcționează apelurile de urgență sau un încărcător municipal pentru vehicule electrice care deservește transportul public, infrastructura devine relevantă din punct de vedere sistemic. Deținătorii de tokenuri nu dețin doar un activ speculativ, ci dețin și participația economică la o utilități din lumea reală. Dacă turnul respectiv dă greș, orașul observă. Dacă datoria intră în incapacitate de plată, creditorul execută silit un activ fizic.

Cadrul legal pentru acest lucru nu există nicăieri. Este tokenul o valoare mobiliară dacă reprezintă o creanță fracționară asupra unui turn? Este instrumentul de datorie o obligațiune reglementată dacă este emisă on-chain și deținută de un DAO? Ambiguitatea funcționează în prezent în favoarea DePIN, dar este o bombă cu ceas.

Riscul invizibil al concentrării

Avansul discret de achiziții introduce un risc structural despre care nimeni nu discută: concentrarea activelor fizice în mâinile unor mari deținători de tokenuri. Proiectele DePIN recompensează adesea susținătorii timpurii cu tokenuri de guvernanță care poartă drepturi asupra veniturilor rețelei. Pe măsură ce aceste proiecte se extind, primii 10 deținători de tokenuri controlează o cotă disproporționată din fondul de datorii - și, prin extensie, din infrastructura fizică.

Dacă o singură bandă sau instituție intră în incapacitate de plată a datoriilor sale tokenizate, creditorul (adesea un fond de credit cripto-nativ) poate confisca hardware-ul subiacent. Rețeaua ar pierde un nod critic, perturbând serviciul pentru utilizatorii finali. Spre deosebire de o utilitate centralizată, nu există un mecanism de reglementare care să asigure continuitatea. Eticheta de „descentralizat” devine o răspundere atunci când activele sunt de fapt deținute de o mână de entități.

Ce urmează

Punctul final logic al acestei tendințe este o lume în care token-urile nu sunt doar vehicule speculative, ci drepturi de utilizare a infrastructurii fizice. Plătește-ți taxa pentru vehiculul tău electric cu un token DePIN. Achită-ți factura de internet de acasă cu același token. Infrastructura este deținută de DAO, finanțată din datorii instituționale și operată de node runners.

Însă, cu cât acest lucru rămâne mai mult nereglementat, cu atât structura devine mai fragilă. Dacă un proiect major DePIN intră în incapacitate de plată a unui fond de datorii de 100 de milioane de dolari, creditorii nu vor avea la dispoziție o instanță de faliment, ci vor trebui să silit turnuri și senzori din jurisdicții fără precedent legal în lanț. Dezastrul va fi spectaculos, iar autoritățile de reglementare nu vor avea de ales decât să intervină retroactiv.

Acapararea silențioasă a terenurilor este deja în curs de desfășurare. Întrebarea nu este dacă autoritățile de reglementare vor observa, ci dacă vor putea face ceva în această privință înainte ca rețeaua să fie deținută de DAO, iar datoria să fie gestionată printr-un protocol. Infrastructura este cumpărată cu hârtie în lanț. Contractele sunt inteligente. Dar terenul este încă foarte real, iar căderea va fi foarte puternică.

#DePIN #RWA #TokenizedDebt #CryptoInfrastructure #Web3