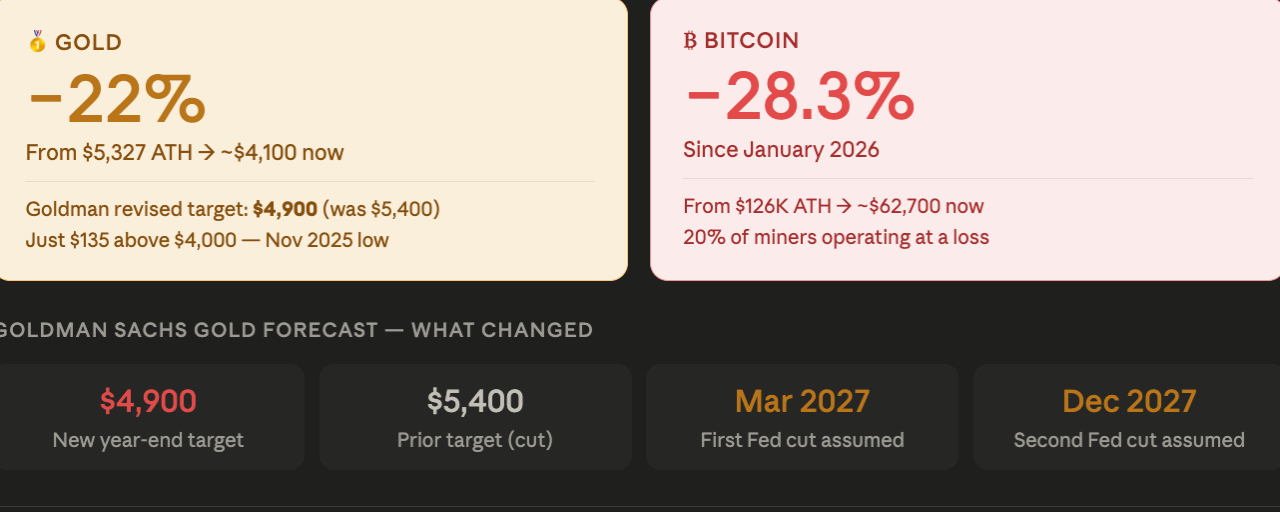

Goldman Sachs a revizuit prognoza sa pentru prețul aurului de sfârșit de an în jos cu 500 $ pe uncie, la 4,900 $, invocând postura acum bine înrădăcinată a Federal Reserve pentru rate mai mari pe termen lung, în urma graficului hawkish de miercuri. Analiștii de mărfuri ai băncii, Lina Thomas și Daan Struyven, își asumă acum că prima reducere a ratei Fed a fost amânată pentru martie 2027, cu o a doua reducere în decembrie 2027 — o cronologie care elimină catalystul de relaxare care a susținut mult din argumentul bullish pentru activele fără randament până la începutul lui 2026.

„Viziunile noastre asupra prețului aurului rămân constructiv structurate, dar tactice prudent, cu riscuri de scădere pe termen scurt și riscuri de creștere pe termen mediu”, au spus analiștii.

Piața bear a aurului se adâncește: 135$ de la nivelul de 4.000$

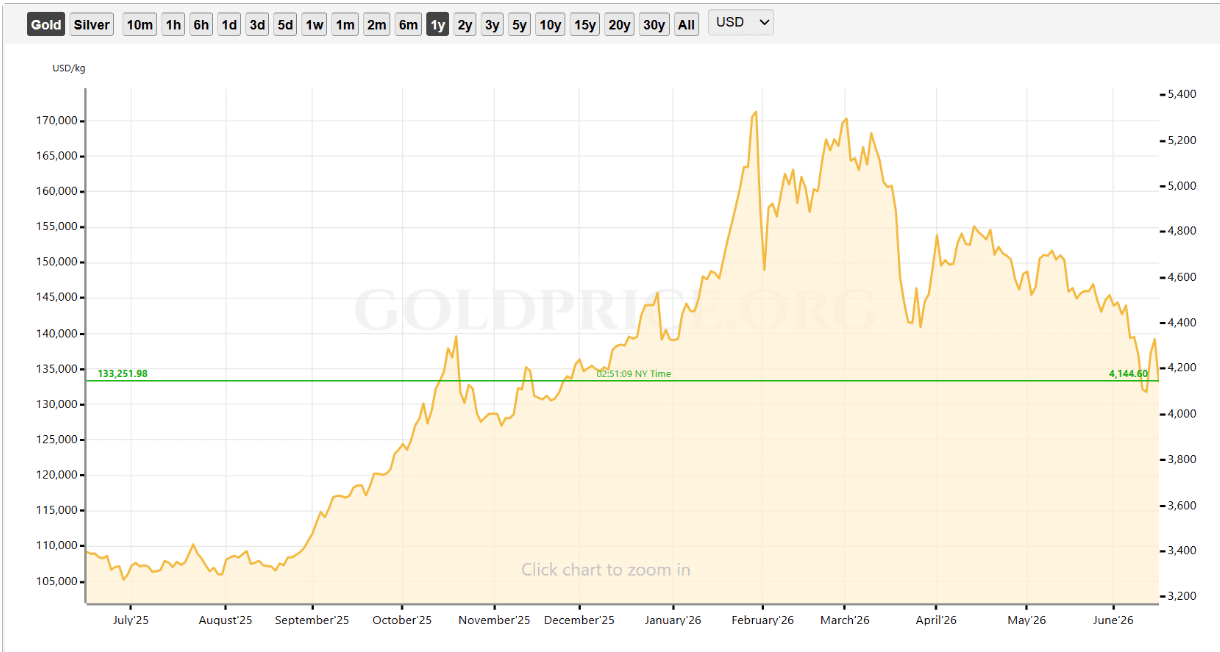

La prețurile actuale aproape de 4.100$, aurul a scăzut acum cu mai mult de 22% față de maximul său istoric din ianuarie de 5.327$ pe uncie - ferm în teritoriul pieței bear conform definiției convenționale. Obiectivul revizuit al lui Goldman de 4.900$ implică o creștere semnificativă față de nivelurile actuale, dar reprezintă o retrogradare semnificativă față de prognoza anterioară de 5.400$ care s-a bazat pe o presupunere că tăierile de rată ale Fed-ului se vor materializa în 2026.

Aurul este acum la doar 135$ distanță de 4.000$ - un nivel nevăzut din noiembrie - făcând următoarele câteva săptămâni deosebit de semnificative pentru structura tehnică medie a metalului prețios. O ruptură sub 4.000$ ar reprezenta o nouă etapă a pieței bear care a început după vârful din ianuarie, adăugând o presiune suplimentară asupra tezei de depreciere care a dus la creșterea inițială de sub 2.000$ în octombrie 2023 până la 5.327$ în ianuarie 2026.

Mecanismul: fără randament, rate mai mari, repricarea tezei banilor ușori

Revizuirea prognozei lui Goldman surprinde o dinamică simplă, dar consecventă. Aurul nu plătește randament - făcându-l direct sensibil la costul de oportunitate al deținerii sale față de alternativele cu dobândă. Cu graficul dot al Fed-ului din iunie arătând că 9 din 18 oficiali proiectează creșteri de rate pentru 2026, iar prima tăiere acum amânată pentru martie 2027, diferența de randament între aur și titlurile de trezorerie sau fondurile de piață monetară s-a lărgit la niveluri care fac costul de oportunitate al deținerii aurului din ce în ce mai incomod pentru alocatori instituționali.

"Piața ar putea să-și repriceze întreaga teză a banilor ușori care a dus aurul la maxime record la începutul acestui an," a notat CoinTelegraph - un proces care logic ar continua atâta timp cât așteptările de creștere a ratelor Fed rămân ridicate, mai degrabă decât să se atenueze. Obiectivul de 4.900$ al lui Goldman bifează practic finalizarea acestei repricerii înainte de sfârșitul anului, cu o recuperare modestă de la nivelurile actuale pe măsură ce impactul dezinflaționist al acordului cu Iranul se face simțit în date și cererea structurală pe termen mediu din partea băncilor centrale și diversificarea rezervelor continuă.

"Numai când inflația scade, tăierile de rată devin viabile, iar lichiditatea se îmbunătățește odată cu costurile de capital mai scăzute, apetitul general pentru risc se va schimba cu adevărat," a declarat Tim Sun, cercetător senior la HashKey Group, pentru CoinTelegraph - un cadru care se aplică în mod egal aurului, Bitcoin-ului și oricărui alt activ riscant fără randament în același timp.

Bitcoin se confruntă cu aceeași contracție macro

Paralela cu Bitcoin este explicită și directă. Bitcoin a scăzut cu 28.3% din ianuarie - puțin mai mult decât declinul de 22% al aurului de la maximul său istoric. Ambele active nu plătesc randament, ambele sunt clasificate ca depozite de valoare sub teza de depreciere, și ambele sunt repricuite în jos de același mediu de rate ridicate pentru o perioadă mai lungă. CME FedWatch arată acum o probabilitate mare ca ratele să rămână la fel sau să crească pe parcursul restului anului 2026, conform distribuției hawkish din graficul dot din iunie.

Distincția critică - și motivul pentru care declinul Bitcoin a fost mai mare procentual decât cel al aurului - este că Bitcoin are factori de risc suplimentari pe care aurul nu îi are. Prăbușirea acțiunilor preferențiale STRC a introdus temeri de vânzători forțați în jurul celui mai mare deținător corporativ de Bitcoin de pe piață. JPMorgan estimează că 20% dintre minerii de Bitcoin operează acum cu pierderi la prețurile actuale, cu minerii cotati public vânzând deja peste 32.000 BTC doar în primul trimestru pentru a acoperi costurile de operare. Și corelația de 0.6 a Bitcoin cu S&P 500 înseamnă că absoarbe presiunea de risc pe piața de capital, pe care aurul, cu corelația sa mai scăzută cu acțiunile, o ocolește parțial.

Obiectivul de 4.900$ al lui Goldman pentru aur, bazat pe o dată de tăiere a ratei în martie 2027, oferă un cadru util și pentru Bitcoin. Dacă următoarea tăiere a Fed-ului nu are loc până în martie 2027, principalul catalizator macro pentru o recuperare sustenabilă a Bitcoin - condiții de lichiditate îmbunătățite și costuri de oportunitate reduse pentru deținerea activelor riscante fără randament - este la aproximativ nouă luni distanță. În intermediar, dinamica acumulării structurale identificată de Glassnode, K33 și CryptoQuant ar trebui să reziste împotriva contracțiilor macro continue pentru ca Bitcoin să construiască baza care precede recuperarea fără un catalizator de tăiere a ratei.

Cazul structural bullish rămâne intact - dar necesită răbdare

Cadrele lui Goldman - "structural constructiv, dar tactic precaut, cu riscuri de scădere pe termen scurt și riscuri de creștere pe termen mediu" - ar putea fi aplicate cuvânt cu cuvânt și pentru Bitcoin în mediul actual. Cazul structural pe termen lung pentru ambele active nu s-a schimbat: achizițiile de aur de către băncile centrale continuă cu un ritm record, oferta deținătorilor pe termen lung de Bitcoin este la un maxim istoric de 79%, iar dinamica de depreciere care a dus ambele active la recorduri în 2025 se va reafirma atunci când politica monetară va fi relaxată în cele din urmă.

Realitatea tactică este că, având în vedere proiecțiile graficului dot al Fed-ului care indică creșteri mai degrabă decât tăieri, presupunerea tăierii din martie 2027 creează o perioadă prelungită de contracție macro pe care niciunul dintre active nu o poate depăși ușor doar prin fundamente structurale - cel puțin nu pe termen scurt.