De ce spun că Saylor este genial? Pentru că acțiunile preferențiale nu sunt fusesc un declanșator al falimentului unei companii!

┈➤ Acțiunile preferențiale sunt atât geniale, cât și nelegiuite.

Acțiunile preferențiale sunt un instrument de finanțare foarte special, având statut legal de acțiuni, dar fiind economic foarte apropiate de datorii.

Iar în ceea ce privește tratamentele financiare, există atât cele tratate ca datorii, cât și cele tratate ca capitaluri proprii.

╰✦ Latura de datorie.

Acționarii preferențiali nu vor primi dividende mari atunci când compania are profituri mari, ci vor primi dividende periodice la o rată fixă.

Cu excepția STRC, rata dividendelor STRC este volatilă, dar pentru o anumită perioadă, rata sa de dividend este și fixă.

Pe de altă parte, direcția dividendelor STRC este exact opusă celor ale acțiunilor obișnuite.

Când performanța companiilor obișnuite este bună, acțiunile obișnuite ar putea plăti dividende mai mari. Dar când BTC crește, rata dividendelor STRC nu trebuie să fie crescută.

Dimpotrivă, atunci când BTC scade, MicroStrategy ar putea fi nevoită să crească rata dividendelor STRC pentru a putea vinde STRC pentru finanțare.

Așadar, STRC și celelalte acțiuni preferențiale cu rată fixă ale MicroStrategy au fațada acțiunilor, dar în interior au un puternic atribut de datorie.

╰✦ Latura de capital propriu.

Cu excepția cazului în care există termeni rigizi de răscumpărare și plată etc. (aceste tipuri de acțiuni preferențiale sunt incluse în datorii), în mod obișnuit, acțiunile preferențiale sunt contabilizate ca capitaluri proprii: nu există presiune de rambursare înainte de lichidarea falimentului unei companii, iar dividendele acțiunilor preferențiale nu sunt datorii obligatorii.

Aici intervine magia lui @saylor cu acțiunile preferențiale, fără termeni rigizi de răscumpărare și plată, așa că aceste acțiuni preferențiale ale MicroStrategy nu reprezintă datorii în sensul tradițional.

Așadar, acțiunile preferențiale ale MicroStrategy:

Nu sunt considerate datorii tradiționale.

→ Capitalul nu va genera insolvență.

→ Doar suspendarea dividendelor nu va duce la default.

→ Nu va declanșa lichidarea falimentului.

→ Fără presiune de rambursare.

Acțiunile preferențiale creează un ciclu virtuos autocontradicător, un pic genial.

Prin urmare, acțiunile preferențiale sunt denumite în glumă „leva fără termen”.

┈➤ Nu poți plăti dividendele preferențiale? Le poți acumula.

Dacă pe termen scurt, MicroStrategy nu are fonduri suficiente pentru a plăti dividendele preferențiale, atunci poate să acumuleze datoriile. STRD nu acumulă dividende, ba chiar nu trebuie să plătească, poate pur și simplu să suspende plățile.

Când BTC își reia creșterea, MicroStrategy poate continua să vândă acțiuni obișnuite, obținând fonduri pentru a plăti dividendele preferențiale.

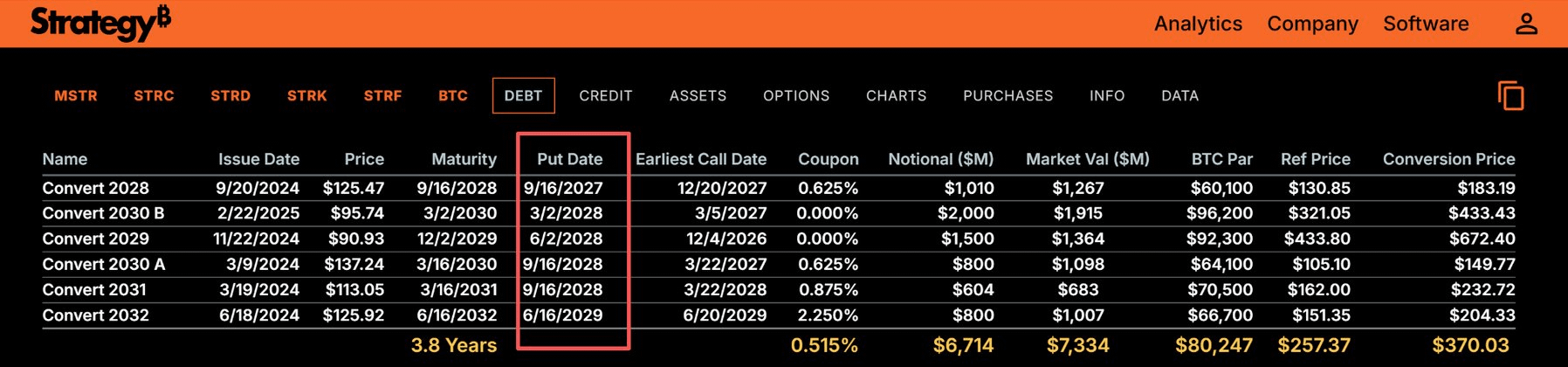

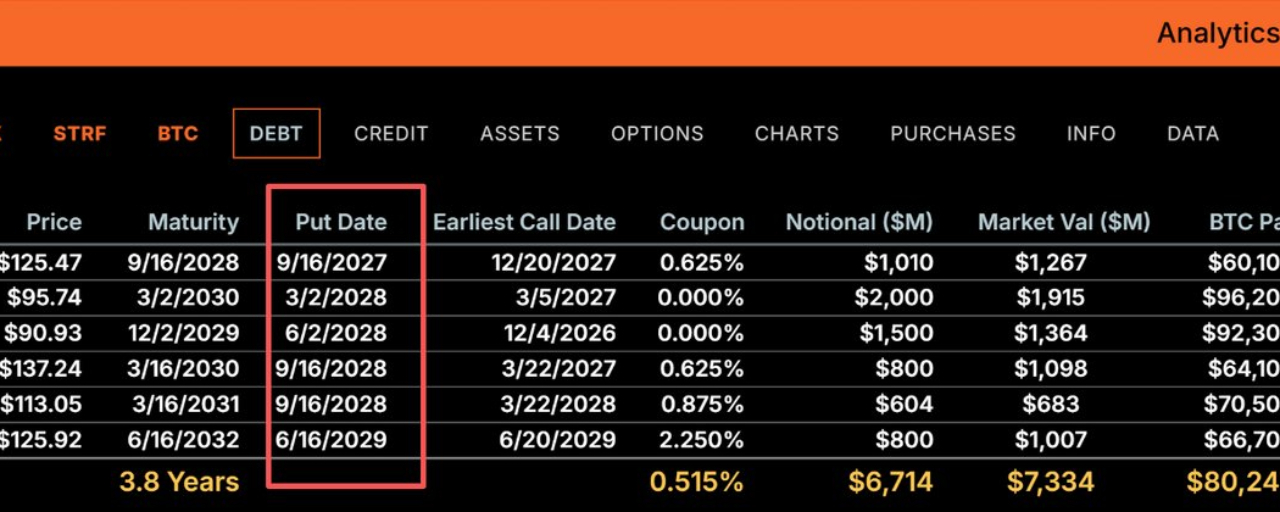

┈➤ Cheia falimentului MicroStrategy stă în obligațiile convertibile.

Cu excepția cazului în care BTC scade pe termen lung, iar piața devine extrem de pesimistă, iar MicroStrategy nu poate face finanțare prin vânzarea MSTR, până când obligațiunile convertibile ajung la maturitate, dacă nu îndeplinesc condițiile de conversie, MicroStrategy va trebui să ramburseze obligațiile convertibile, moment în care ar putea fi nevoită să vândă BTC, formând un ciclu de cădere în spirală.

În schimb, atunci când obligațiunile convertibile declanșează o cădere în spirală, dividendele acțiunilor preferențiale vor agrava acest ciclu mortal.

Așadar, suspendarea dividendelor acțiunilor preferențiale va provoca panică emoțională pe piața BTC. Obligațiile convertibile vor declanșa adevărata criză.

Însă, obligațiunile convertibile ale MicroStrategy se confruntă cu prima dată de plată pe 16 septembrie 2027. La acea dată, e foarte probabil ca piața bearish să fi trecut.

În următorul articol vom discuta mai în detaliu despre obligațiunile convertibile.