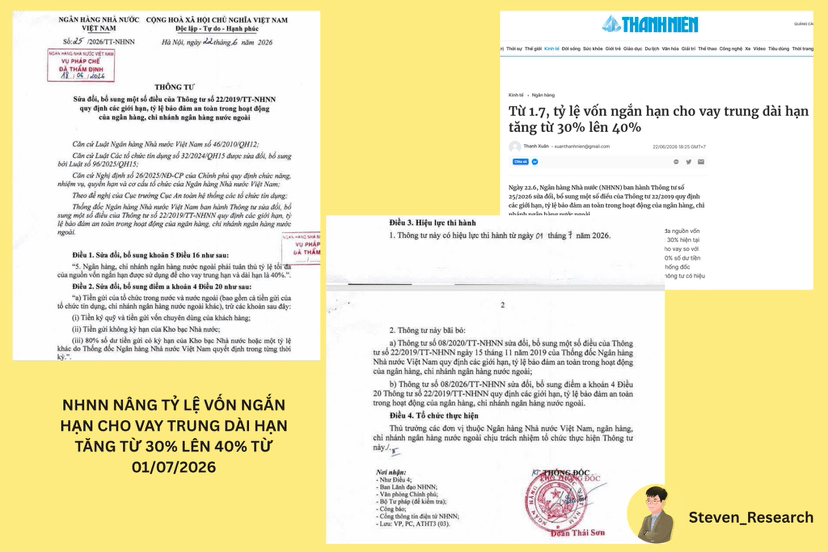

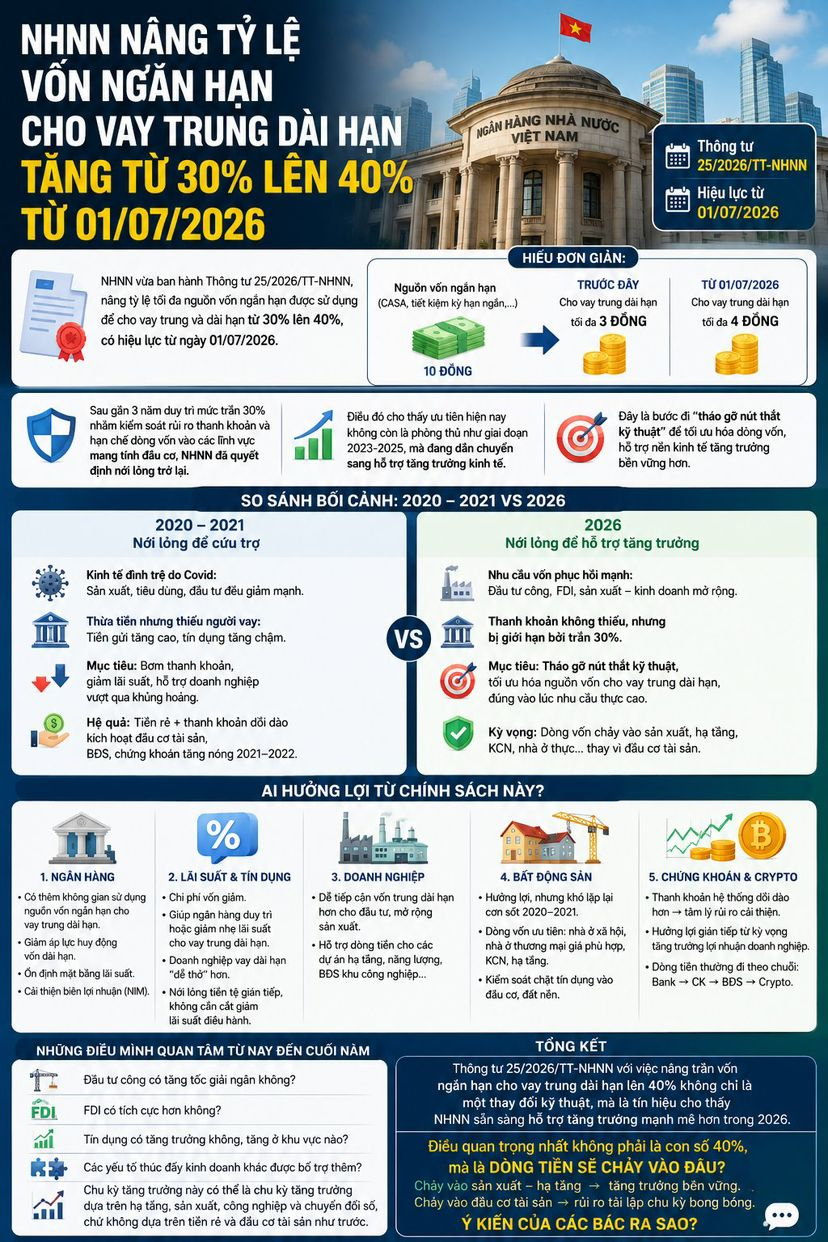

Banca Națională a emis recent Circulara 25/2026/TT-NHNN, în care cea mai notabilă modificare este creșterea procentului maxim al capitalului pe termen scurt utilizat pentru a oferi împrumuturi pe termen mediu și lung de la 30% la 40%, în vigoare din 01/07/2026.

=> Asta înseamnă că capitalul pe termen scurt (ex. CASA, economii pe termen scurt,...) are 10 lei, iar înainte putea fi utilizat pentru împrumuturi pe termen lung cu 3 lei, acum poate fi folosit cu 4 lei. Aceasta are multe semnificații pe care le voi detalia mai târziu.

- După aproape 3 ani de menținere a plafonului de 30% pentru a controla riscurile de lichiditate și a limita fluxurile de capital în domeniile speculative, Banca Națională a decis să relaxeze din nou.

- Asta arată că prioritatea actuală nu mai este apărarea, cum a fost în perioada 2023-2025, ci se îndreaptă treptat spre susținerea creșterii economice.

- Cu toate acestea, interesant este că, deși se aplică aceeași limită de 40%, contextul din 2026 este diferit față de perioada 2020-2021. Acea perioadă a fost marcată de stagnarea economică din cauza Covid, iar sistemul bancar era în stare de "exces de capital, dar lipsă de împrumuturi", atunci s-au făcut ajustări pentru a injecta lichiditate, a reduce ratele dobânzilor și a sprijini companiile să depășească criza.

- În prezent, în 2026, băncile au nevoie să își extindă creditele pe termen mediu și lung, dar sunt restricționate de regula de 30%, iar cererea de împrumuturi este mare, pe când lichiditatea nu este suficientă. În acest moment, TT 25 pare mai mult o mișcare de deblocare a unei probleme tehnice în sistemul financiar.

*Cine beneficiază?

- Băncile au mai mult spațiu pentru a utiliza capitalul pe termen scurt pentru împrumuturi pe termen mediu și lung. Acest lucru ajută la reducerea presiunii de atragere de capital pe termen lung, stabilizarea ratelor dobânzilor și îmbunătățirea marjei de profit a sistemului bancar.

- Reducerea costului capitalului va permite băncilor să mențină sau să reducă ușor ratele dobânzilor pentru împrumuturile pe termen mediu și lung. Companiile care solicită împrumuturi pe termen lung vor fi "mai relaxate".

- Poate fi considerată o formă de relaxare monetară indirectă fără a fi nevoie de reducerea ratelor de dobândă de politică.

*Imobiliarele beneficiază?

- Mulți își amintesc de 2020-2021, când imobiliarele au beneficiat de pe urma creșterii, dar probabil că acum va fi diferit.

- Având în vedere contextul macroeconomic și obiectivele de creștere, capitalul eliberat de această politică va fi concentrat probabil în domenii cu cerere reală, cum ar fi locuințele sociale, locuințele comerciale accesibile, zonele industriale și proiectele de infrastructură.

*Ceea ce mă interesează

- Va accelera investițiile publice?

- FDI mai activ?

- Va crește sau nu creditarea, în ce zone?

- Alți factori care stimulează afacerile sunt adăugați.

- Această perioadă de creștere economică ar putea fi bazată pe infrastructură, producție, industrie și transformare digitală, nu pe bani ieftini și speculații ca înainte.

- Ce părere aveți, colegi?