#加密市场观察

De ce există mereu o revenire negativă la scurt timp după ce cumpăr criptomonede? De ce nu pot market makerii, care par să aibă resurse imense, să facă față ordinului de vânzare 1011? De ce, după 1011, fiecare mm cu care am discutat a spus calm că nu a pierdut mult în acea zi, ba chiar a câștigat? Acest articol va prezenta cartea de comenzi și fluxul de comenzi al market maker-ilor.

1, cartea de ordine limită (Limit Order Book, LOB)

Câmpul de luptă al market maker-ilor nu este graficul K, ci LOB

Conceptul cheie:

1: adâncime (Depth): Cantitatea de ordine la fiecare nivel de preț.

2: dimensiune de pas (Tick Size): Cea mai mică unitate de variație a prețului. Într-un mediu de înaltă frecvență, dimensiunea de pas este esențială pentru strategia de așteptare.

3: Îmbunătățirea prețului (Price Improvement): Atunci când prețul pe care îl oferi este mai bun decât cel actual de cumpărare și vânzare (NBBO), creezi valoare pentru piață.

De exemplu, acum BTC bid este 100.000, ask este 110.000, dacă oferi un preț de 101.000, ai restrâns spread-ul, creând valoare pentru piață.

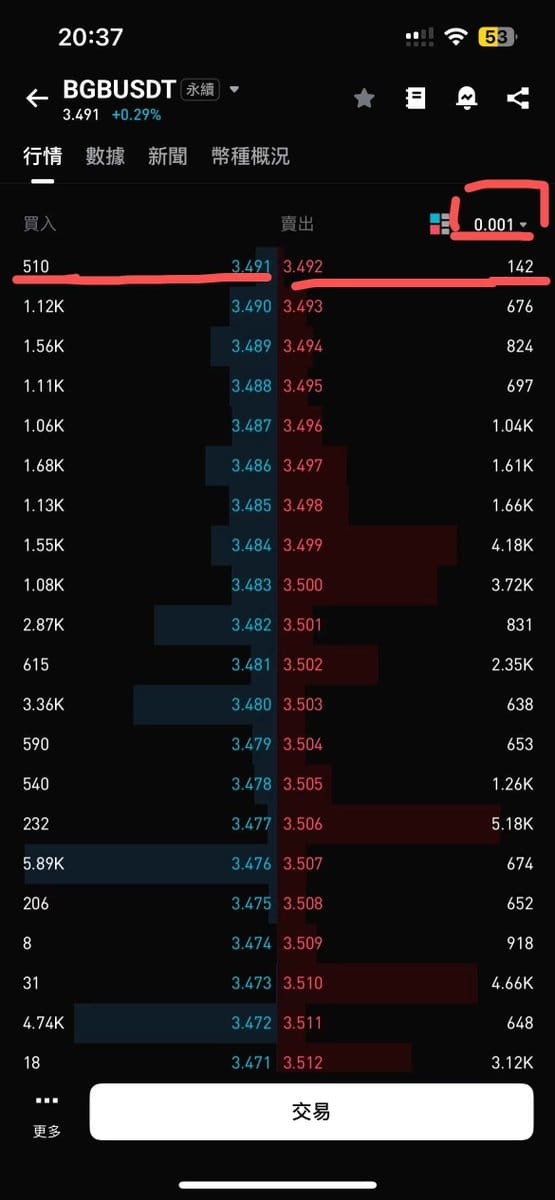

Când scriam articolul, m-am gândit cum să le explic acest sector, apoi am realizat că nimic nu este mai clar decât să arăt efectiv cartea de ordine reală.

Aici este cartea de ordine cu pasul minim BGB. Observăm că minimul este 0.001, iar acum adâncimea pieței este de doar 1000 de dolari, spread-ul este foarte mic, atingând dimensiunea minimă a tick-ului. În același timp, adâncimea se distribuie în formă de „brad de Crăciun”, cu cât ne îndepărtăm de piață, cu atât volumul este mai mare, dar atunci când mărim puțin dimensiunea tick-ului, observăm că adâncimea ar trebui să fie distribuită în formă de trompetă, cu cât suntem mai aproape de piață, cu atât volumul este mai mare, lichiditatea este mai bună, iar cu cât suntem mai departe, cu atât sunt mai puține ordine (unul dintre motivele pentru vacumul de lichiditate de la 1011).

2, sursa de profit a dealerului de piață: spread-ul (spread)

Spread-ul nu este doar profit, ci este compus din trei părți de costuri:

1: Costul procesării comenzilor (Order Processing): taxe de tranzacționare, întârziere hardware, forță de muncă.

2: Riscul de inventar (Inventory Risk): riscul ca prețul să fie nefavorabil în timpul deținerii poziției, despre care am discutat în episodul anterior.

3: Costul selecției adverse (Adverse Selection): acesta este cel mai important - atunci când faci o tranzacție, cealaltă parte ar putea avea informații pe care tu nu le cunoști. Cu alte cuvinte, ai putea fi păcălit de un insider.

Spread-ul are, de asemenea, trei tipuri: Quoted Spread (spread-ul cotat), Effective Spread (spread-ul efectiv), Realized Spread (spread-ul realizat).

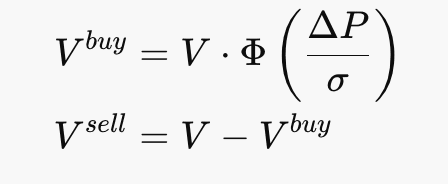

Spread-ul cotat este cel mai ușor de înțeles, diferența între ask și bid, spread-ul realizat este măsura profitului efectiv lăsat de dealerul de piață după ajustarea prețului:

2 x (P_trade – P_futuremid)

Aici este inclus prețul median viitor, asemănător cu luarea în considerare a costului oportunității.

3, fluxul de ordine (order flow)

Fluxul de ordine este comenzile primite de dealerul de piață, acesta este un subiect foarte profund, dealerii de piață vor face diverse operațiuni cu fluxul de ordine, cum ar fi acoperirea, potrivirea, modificarea comenzilor etc., pentru a-și gestiona propriul book (contul). Aici sunt multe concepte și tehnici profesionale, care ar putea implica chiar și probleme legale, de exemplu, tranzacțiile agenției nu pot fi contraparte cu tranzacțiile principala, din cauza conflictului de interese (dar în cripto nu se ține cont de acest lucru).

Acest articol va introduce doar două concepte: toxicitatea fluxului de ordine (Order Flow Toxicity) și VPIN, dacă un șef de dealer de piață mă angajează, voi reveni să actualizez fanii cu managementul profesional al fluxului de ordine (deschis la oferte de muncă).

Fluxul toxic (Toxic Flow) se referă la comenzile provenite de la traderi informați, care știu că prețul se va schimba, provocând pierderi la spread-ul realizat, deoarece au aflat P_futuremid prin informații interne. Așadar, ca dealer de piață, trebuie să fim atenți să nu fim păcăliți de insideri toxici.

Fluxul fără toxicitate (Noise/Retail Flow) provine de la investitori de retail sau fonduri cu ajustări pasive ale greutății. Acesta este „hrana” preferată de către dealerii de piață.

Pentru a se proteja, mecanismele de apărare ale dealerilor de piață vor ajusta cotele. O metodă simplă de a preveni „toxicitatea” este să presupunem că toate ordinele active sunt toxice, presupunând cumpărarea, astfel dealerul de piață va reduce imediat prețul de rezervare, iar cotele vor scădea în ansamblu. Aceasta răspunde și întrebării lăsate de capitolul anterior, de ce cumpărăm mereu la vârf? Pentru că dealerii de piață ajustează cotele pentru a gestiona riscurile. Dar tu, inteligent, te vei întreba din nou, ce se întâmplă dacă un insider cumpără masiv? Profitând de avantajul informațional, cum se descurcă cu impactul asupra pieței? Da, aceasta este ceea ce s-ar putea întâmpla la 1011 și motivul pentru care un dealer de piață de 10 miliarde de dolari nu a putut să preia comanda.

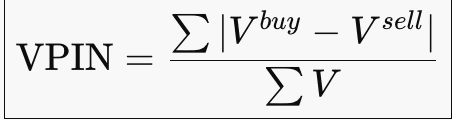

Iată indicatorul cheie: VPIN (Probabilitatea de tranzacționare informată ponderată de volum)

VPIN ≈ Probabilitatea ca dealerii de piață să fie „atacați” de fluxuri unidirecționale în piața actuală, când apare o presiune unidirecțională mare, inventarul dealerului de piață acumulează unidirecțional, iar ipoteza de revenire la medie eșuează, în acest moment dealerul de piață va retrage ordinele (Pull quotes), temporar nu va oferi lichiditate pentru a aștepta restabilirea simetriei fluxului de ordine. Dar ce se întâmplă dacă nu așteaptă restabilirea simetriei fluxului de ordine? Sau dacă fluxul de ordine se abate prea mult și își sparge contul? Aceasta este tragedia de la 1011. Mă gândesc să scriu un episod despre cum a câștigat bursa la 1011, să vedem.

Revenind la subiect, după o anomalie VPIN, dealerul de piață va retrage ordinele (Pull quotes) sau va lărgi spread-ul (Widen spread), ceea ce înseamnă că va câștiga mai multe taxe de serviciu pentru a compensa pierderile de preț și va reduce dimensiunea pentru a controla viteza de acumulare a inventarului.

Acest episod este finalul primei părți a poveștii dealerilor de piață, din perspectiva investitorului de retail, adevărul despre manipularea pieței de către „câini” a fost dezvăluit. În continuare, voi introduce unele subiecte mai „instituționale” din perspectiva dealerului de piață, așa că pregătiți-vă.

Fiecare episod de anime are un teaser pentru episodul următor, teaser pentru episodul trei din „Atacul dealerului de piață”: dacă am intra în lumea „Jujutsu Kaisen”, fluxul de ordine ar fi „puterea blestemului”, iar operațiunile de cotare ar fi „tehnica blestemului”, atunci în următorul articol, vom analiza „desfășurarea domeniului” în trading.