Numerele de repoziționare a mașinilor strigă un avertisment pe care majoritatea oamenilor îl ignoră.

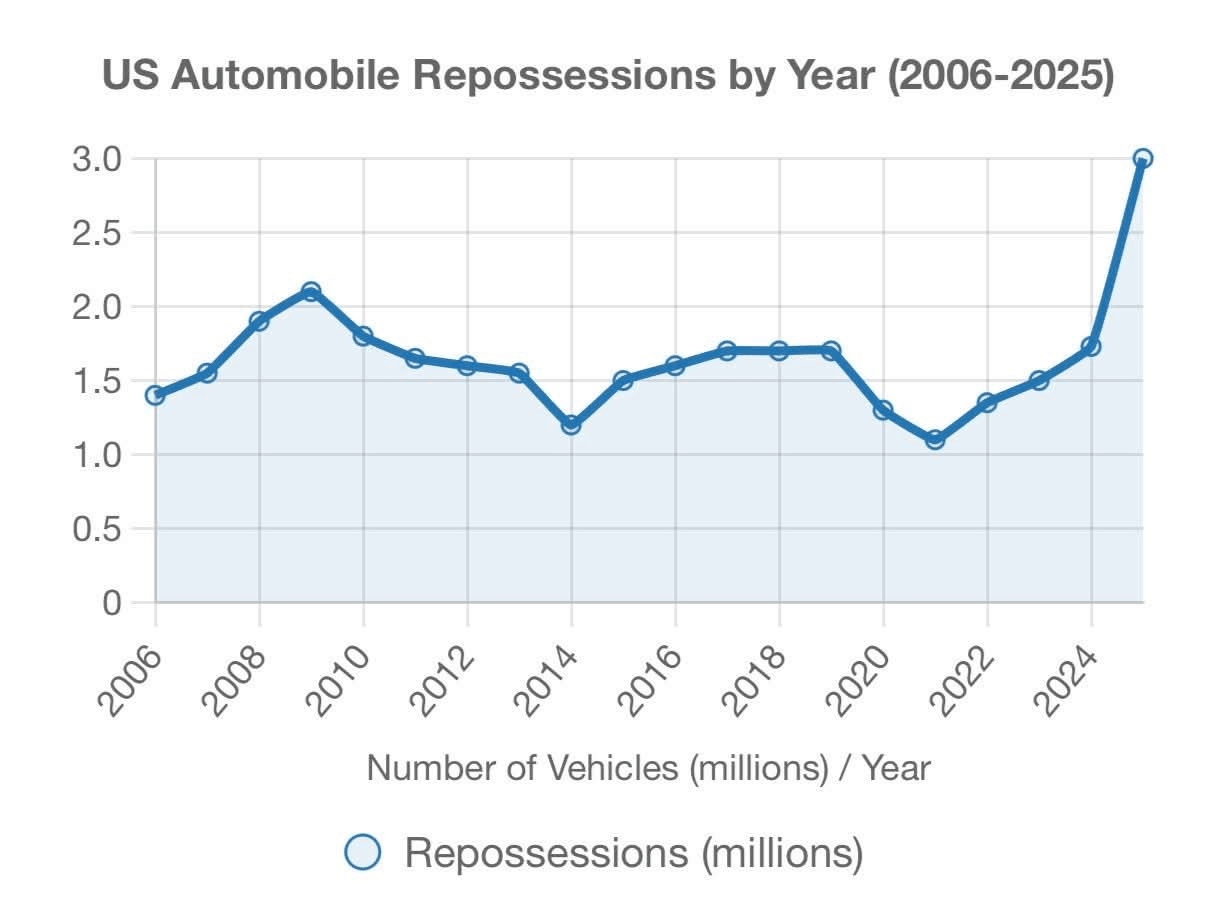

În timpul crizei financiare globale din 2008–2009, aproximativ 1.7 milioane de vehicule au fost repoziționate într-un an.

Asta a fost considerată catastrofal.

Astăzi, repoziționările auto sunt deja înapoi la — și în unele măsuri peste — nivelurile de dinainte de criza financiară globală, și încă cresc.

Aceasta nu este o predicție.

Se întâmplă deja.

Ce s-a schimbat?

În anii COVID, prețurile mașinilor au explodat.

Lanțurile de aprovizionare s-au rupt.

Cecurile de stimulare au ajuns în conturile bancare.

Ratele dobânzilor erau aproape de zero.

Oamenii nu au cumpărat mașini.

Au plătit prea mult pentru ele.

Prețurile mașinilor second-hand au crescut cu peste 40% la vârf.

Mașinile noi au fost extinse în împrumuturi de 72 și 84 de luni.

Plățile lunare s-au apropiat încet de 700+ dolari pentru mașina nouă medie.

Și iată capcana în care au căzut majoritatea oamenilor:

Mașinile se depreciază.

Datoria nu se depreciază.

Milioane de împrumutători care au contractat împrumuturi în 2021–2023 sunt acum sub apă — datorând mai mult decât valorează mașina lor.

Asta e zona de pericol.

Odată ce un împrumutător este sub apă:

• Refinanțarea este imposibilă

• Vânzarea nu șterge datoria

• O plată ratată devine o criză

Acum suprapuneți realitatea.

Ratele dobânzilor sunt mai mari.

Costurile asigurărilor au crescut.

Costurile de reparare au crescut.

Costurile combustibilului fluctuează.

Și iată partea despre care puțini analiști vorbesc:

Pentru cei mai mulți americani, mașina nu este opțională.

Aproximativ 3 din 4 lucrători se deplasează cu mașina.

Pierzi mașina și nu pierzi doar transportul.

Pierzi venituri.

De aceea reposiunea auto contează mai mult decât defaulturile imobiliare în stadiile incipiente.

Reposiunea mașinilor lovește prima, pentru că:

• Împrumuturile sunt mai mici

• Creditorii acționează mai repede

• Nu există protecție politică

• Împrumutătorii au mai puțin capital propriu

Creditul auto este canarul din mina de cărbune.

Când plățile auto eșuează, cardurile de credit urmează.

Când cardurile de credit eșuează, chiria și ipotecile vin următoarele.

Așa se mișcă stresul prin sistem.

Încet.

Ceea ce vedem acum nu este o cheltuială imprudentă.

Este oboseala plăților.

Oamenii nu au devenit brusc iresponsabili.

Au fost blocați în:

• Prețurile activelor sunt umflate

• Datorii pe termen lung

• Creșterea costurilor de trai

• Salarii reale plate

Aceasta nu este o eșec moral.

Este o problemă structurală.

Și exact așa încep crizele financiare în economiile moderne:

Nu cu panică.

Cu normalizarea.

Oamenii lipsesc o plată.

Apoi două.

Apoi camionul de reposiune apare.

Fără titluri.

Fără salvări.

Doar consecințe.

Tatăl meu bogat obișnuia să spună:

„Când oamenii își pierd mobilitatea, își pierd opțiunile.

Când își pierd opțiunile, își pierd libertatea.

De aceea urmăresc creditul de consum mai atent decât prețurile acțiunilor.

Acțiunile pot rămâne iraționale mai mult decât oamenii pot rămâne solvabili.

Reposesiunea auto nu este criza.

Ele sunt semnalul.

Semnalul că datoria a depășit în sfârșit venitul.

Și odată ce se întâmplă asta, sistemul nu se strică totodată.

Se strică o mașină...

un împrumutător…

o gospodărie la un moment dat.

Așa știi că presiunea este deja aici — chiar dacă titlurile nu s-au actualizat încă.