Produs în colaborare de Studio de opțiuni Sober × Derive.XYZ

Redactat de analistul Jenna @Jenna_w5, Studio de opțiuni Sober

I. Panoramică macroscopică: Supraprețul metalelor prețioase și prețul geopolitic

La începutul anului 2026, analizând performanța activelor în categorii mari din ultimul an, s-a observat o schimbare semnificativă în logica de alocare a capitalurilor globale, cu fonduri care trec de la o conducere bazată pe evaluare la o alocare defensivă a activelor materiale. În 2025, activitatea activelor digitale a fost slabă, în timp ce activele cu caracter fizic au fost reevaluate în mod general. Intrând în 2026, piața se confruntă cu o dublă influență a evenimentelor geopolitice imprevizibile și a jocurilor macroeconomice la nivel legal, iar modelele de prețuire a riscurilor sunt în curs de restructurare.

1.1 Revizuirea alocării activelor din 2025: premium-ul metalelor prețioase și divergența regională

Privind înapoi la 2025, fluxurile globale de capital au arătat o preferință semnificativă pentru activele reale. În contextul unei creșteri a centrului de inflație și al normalizării fricțiunilor geopolitice, proprietatea fizică a activelor a devenit factorul principal pentru obținerea de randamente superioare.

Ciclul puternic al mărfurilor:

Argintul (+99%) și aurul (+60%): Metalele prețioase se comportă puternic. Argintul a depășit semnificativ aurul, în principal datorită proprietăților sale de refugiu și cererea industrială din domenii precum fotovoltaice și semiconductoare. Acesta este un comportament tipic al activelor în perioada de stagnare, iar capitalul tinde să se aloce activelor fizice cu capacitate de protecție împotriva inflației.

Dezvoltarea divergentă a petrolului (-15%): Deși situația geopolitică este tumultoasă, din cauza așteptărilor de declin al cererii globale și a presiunii tranziției energetice, petrolul nu se comportă la fel de bine ca alte mărfuri, ceea ce pregătește terenul pentru o eventuală revenire a prețurilor cauzată de conflictele geopolitice din începutul anului 2026.

Divergența regională în performanța piețelor de capital:

Piața de capital din Coreea de Sud (+68%): Beneficiind de reluarea ciclului global de semiconductoare și de efectele politicilor de îmbunătățire a valorii întreprinderilor, indicele coreean a avut o performanță superioară principalelor indici globali, iar preferințele de capital pentru sectorul tehnologic avansat sunt semnificative.

Restaurarea evaluării activelor din China: Indicele Hang Seng (+28%) și indicele Shanghai (+15%) au arătat o reziliență semnificativă după ajustare, iar randamentele depășesc indicele S&P 500. Acest lucru sugerează că capitalul global începe să caute margini de siguranță subevaluate în afara acțiunilor americane supraevaluate.

1.2 Cauzele performanței slabe a activelor digitale: De ce BTC a performat mai slab decât piața de lichiditate?

BTC a înregistrat în 2025 o pierdere de -1.6%, în contrast cu așteptările de creștere asociate ciclului de reducere. Analizând fluxurile de capital și logica narațiunilor, se confruntă în principal cu trei obstacole de bază:

Proprietățile de refugiu sunt puse la încercare: În 2025, numeroase conflicte geopolitice locale au determinat capitalul să se îndrepte în principal către aur și obligațiuni în dolari, nu către BTC. Acest lucru arată că, sub presiunea macro extremă, instituțiile majore continuă să prefere activele de bază ale lumii fizice, iar povestea de refugiu a BTC se confruntă cu o depreciere a încrederii.

Divizarea structurală a lichidității: Aplicarea AI din 2025 accelerează, iar giganții tehnologici precum NVDA, MSFT atrag o cantitate mare de capital cu apetit pentru risc datorită creșterii fluxurilor de numerar certe. Într-un mediu de joc cu capital existent, BTC, ca activ non-generativ de venit, se află într-o poziție dezavantajoasă în competiția cu sectorul AI, care are caracteristici de creștere rapidă și fluxuri de numerar puternice.

Inovația internă este insuficientă: Comparativ cu așteptările de fluxuri de capital suplimentare aduse de aprobarea ETF-urilor în 2024, piața cripto din 2025 lipsește de noi narațiuni macro. Ordinals și ecosistemul Layer 2 nu au reușit să formeze un ciclu comercial de mari dimensiuni, iar eficiența circulației capitalului în piață a scăzut.

1.3 Perspectivele riscurilor de început de an 2026: incertitudinea conflictelor geopolitice și a judecăților tarifare

În prima săptămână din 2026, piața se confruntă cu o dublă provocare din cauza evenimentelor și a lipsei de date, iar nivelurile de preț pentru riscurile de coadă cresc.

În primul rând, evenimentele geopolitice neașteptate sunt factorii direcți care contribuie la intensificarea emoției de refugiu. Pe 3 ianuarie, Trump a anunțat acțiuni militare ale armatei americane împotriva Venezuelei și capturarea lui Maduro. Această acțiune neașteptată a perturbat echilibrul pieței petrolului. Pentru piața cripto, acest lucru înseamnă o intensificare a sentimentului de refugiu la nivel global.

În al doilea rând, judecata cu privire la legalitatea tarifelor vamale reprezintă o potențială lovitură majoră asupra lichidității. Curtea Supremă a Statelor Unite examinează legalitatea noilor politici tarifare ale lui Trump, implicând venituri de peste 200 miliarde de dolari. Dacă sunt neconstituționale, companiile vor primi rambursări masive, echivalente cu un stimulent fiscal indirect, ceea ce ar putea elibera lichiditate în dolari și ar putea favoriza o revenire a activelor riscante. Dacă sunt constituționale, costurile tarifelor se vor consolida, așteptările de inflație vor crește, iar spațiul de reducere a ratelor de către Fed va fi limitat, afectând negativ activele riscante. Piața se află în prezent într-o perioadă sensibilă înainte de judecată, volatilitatea ridicată a opțiunilor reflectând evaluarea pieței pentru acest rezultat incert.

În cele din urmă, jocul datelor non-farm în contextul lipsei de date. Rata șomajului din decembrie (așteptată 4.50%) care va fi publicată vinerea viitoare este singura referință oficială a guvernului și a pieței de la suspendarea publicării datelor din cauza închiderii guvernului. Înainte de publicarea datelor, piața duce lipsă de o linie principală de tranzacționare, iar abaterile de date ar putea provoca fluctuații violente.

二、Analiza profundă a datelor pieței opțiunilor BTC & ETH

Utilizând datele grafice furnizate de Amberdata&Derive.XYZ, structura de volatilitate a înregistrat clar corectarea prețurilor post-impact geopolitic din 3 ianuarie. Piața a trecut de la o stabilitate treptată înainte de vacanță la o poziție defensivă cu întreaga suprafață ridicată, premium-ul de risc de volatilitate (VRP) a devenit pozitiv, arătând că premium-ul de panică revine.

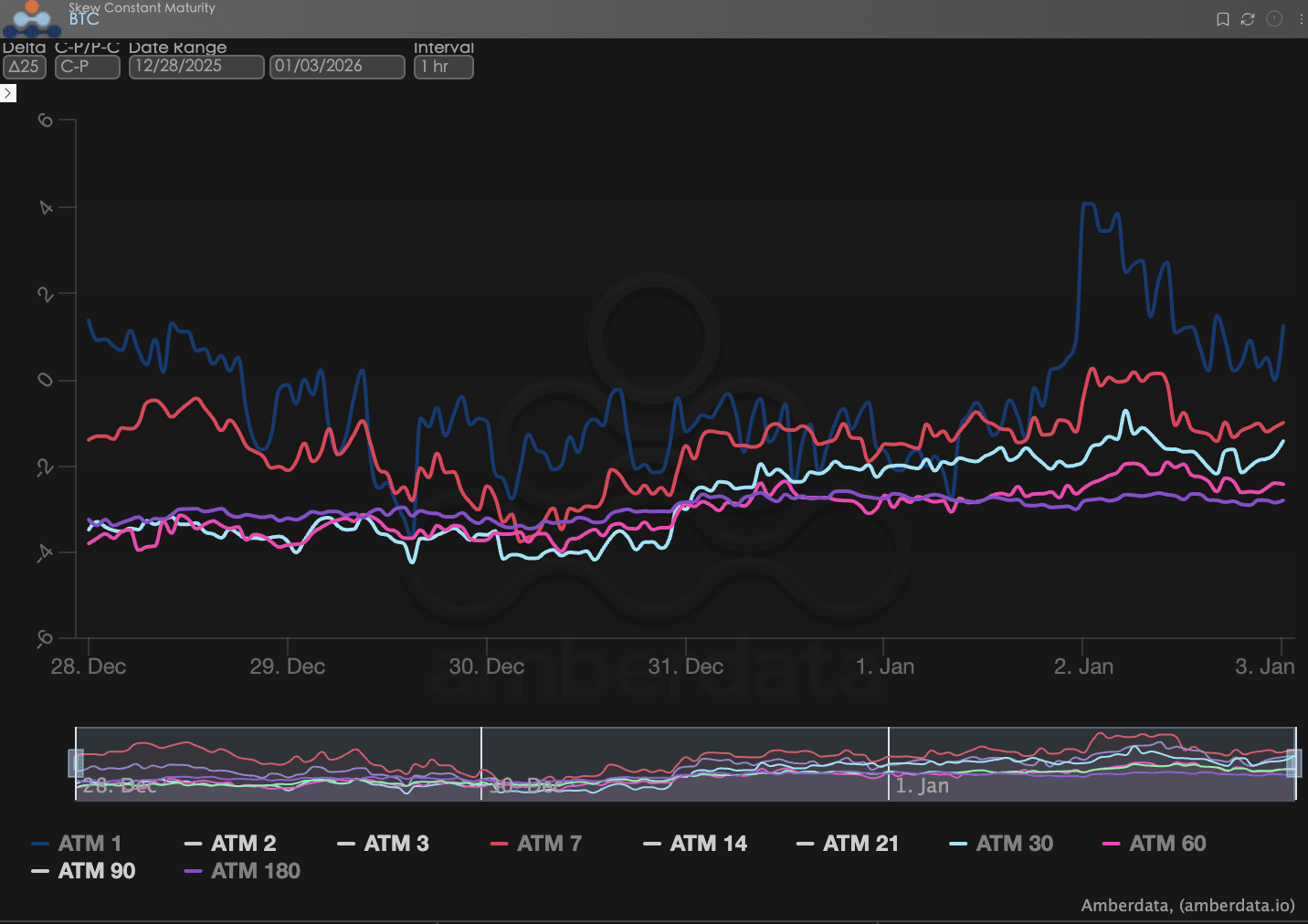

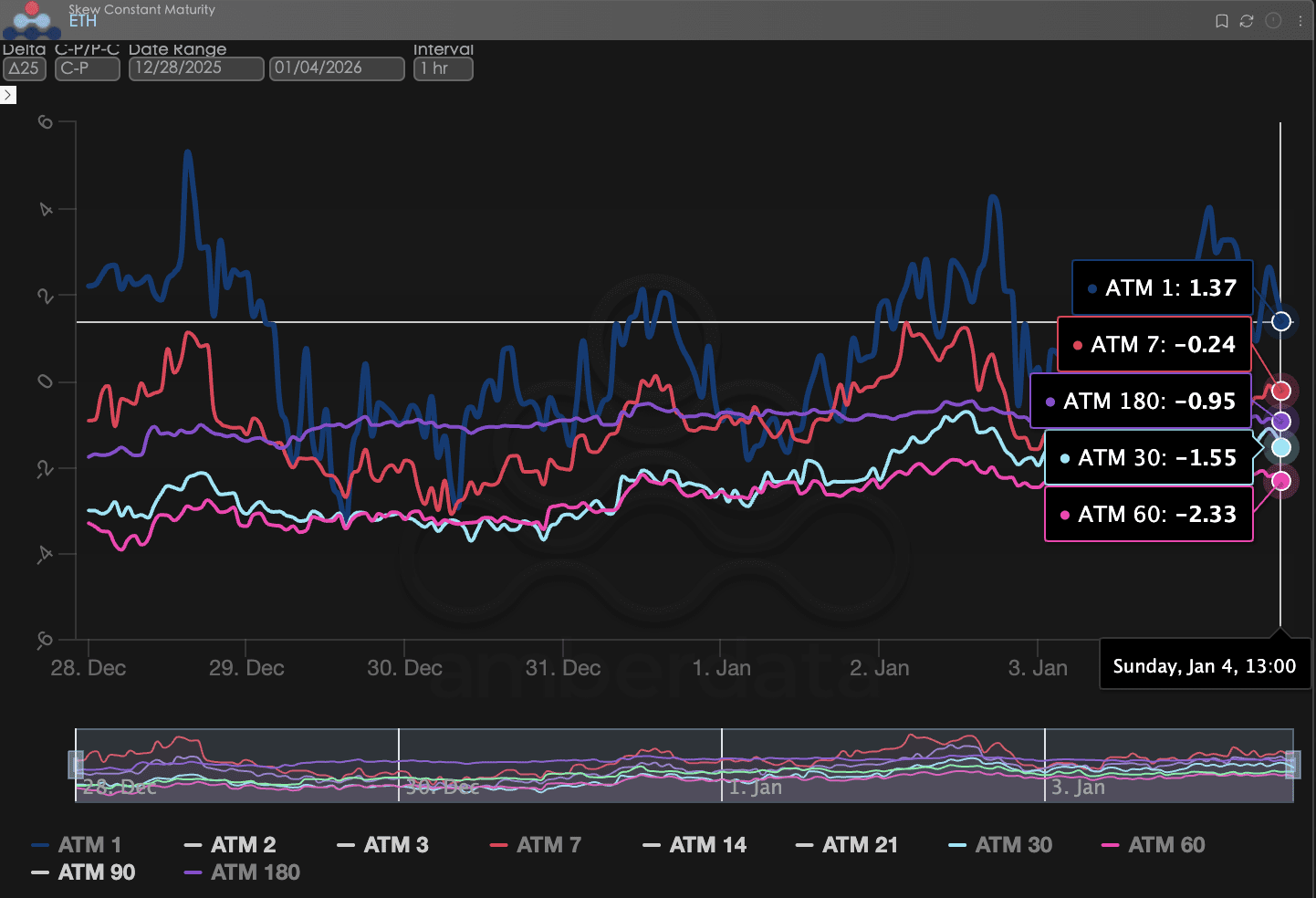

Asimetrie (Skew): Emoția pe termen scurt își revine, dar panica pe termen lung persistă

Observând Delta 25 Skew (volatilitatea implicată a opțiunilor call - volatilitatea implicată a opțiunilor put), amplitudinea valorii negative a acestui indicator reflectă cererea pieței pentru protecția împotriva riscurilor de coadă descendentă.

Ancorarea emoțională: Deși săptămâna aceasta au avut loc evenimente geopolitice majore, cum ar fi acțiunile militare din Venezuela, sentimentul de creștere nu a suferit aproape nicio schimbare. Curba rămâne în intervalul stabilit, fără a experimenta prăbușiri cauzate de vânzări panică sau creșteri cauzate de cumpărarea de refugiu.

Observații ale pieței: Această „fără schimbare” este, în sine, un semnal puternic. Arată că, sub presiunea macro și geopolitică, capitalul de tip long a ales să se retragă, iar piața nu are așteptări de inversare pe termen scurt, opțiunile call nu au obținut un premium suplimentar față de opțiunile put.

BTCÐ

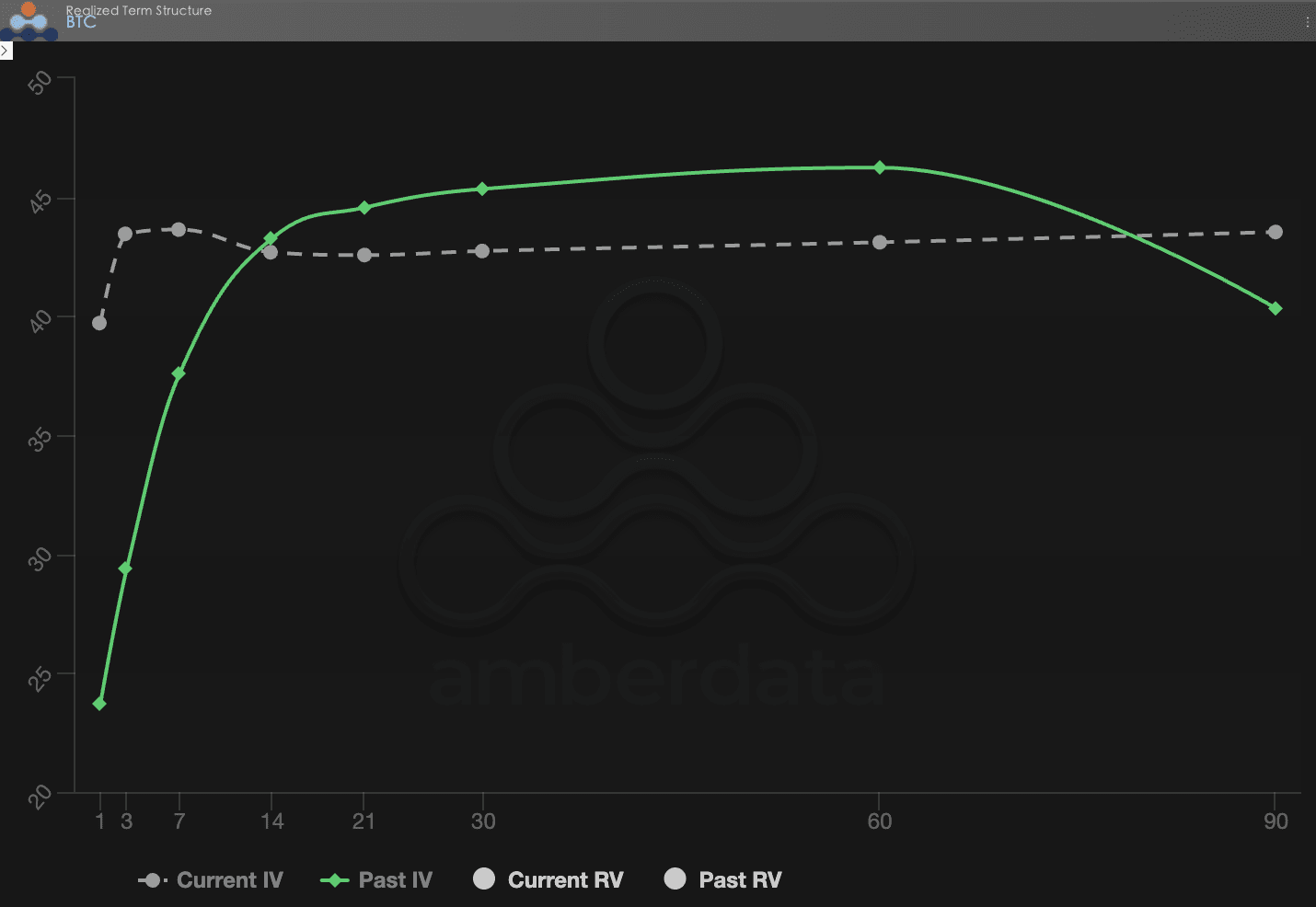

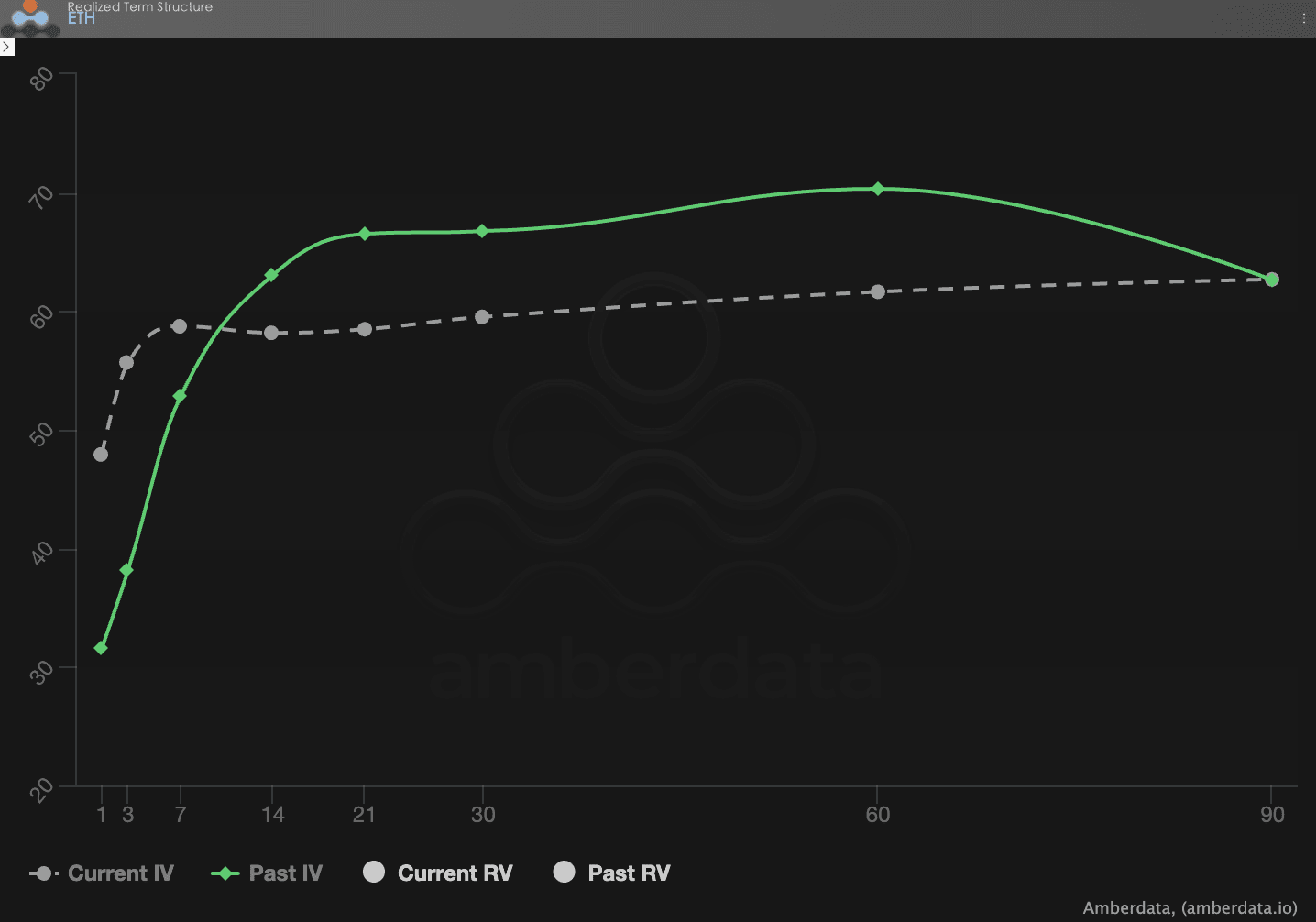

Structura termenului (Term Structure): Forma inversă generată de conflictele geopolitice

Structura termenului (Term Structure) prezintă distribuția Volatilității Implicate (IV) pentru diferite date de scadență.

Schimbări de formă: Structura curentă nu mai este o stare tipică și sănătoasă de Contango (aproape mic, departe mare). Creșterea generală a IV sugerează că centrul de volatilitate al pieței a fost ridicat de forțele fizice.

Analiză profundă: Această schimbare de formă este direct controlată de disputa geopolitică dintre Statele Unite și Venezuela din 3 ianuarie. Acțiunea militară neașteptată a făcut ca piața să realizeze că mediul macro pe termen scurt și mediu este plin de incertitudini, ceea ce a determinat o creștere semnificativă a volatilității implicate (IV) pe termen scurt și mediu. Piața plătește prime costisitoare pentru asigurarea potențialelor reacții în lanț care ar putea apărea în următoarea lună.

BTCÐ

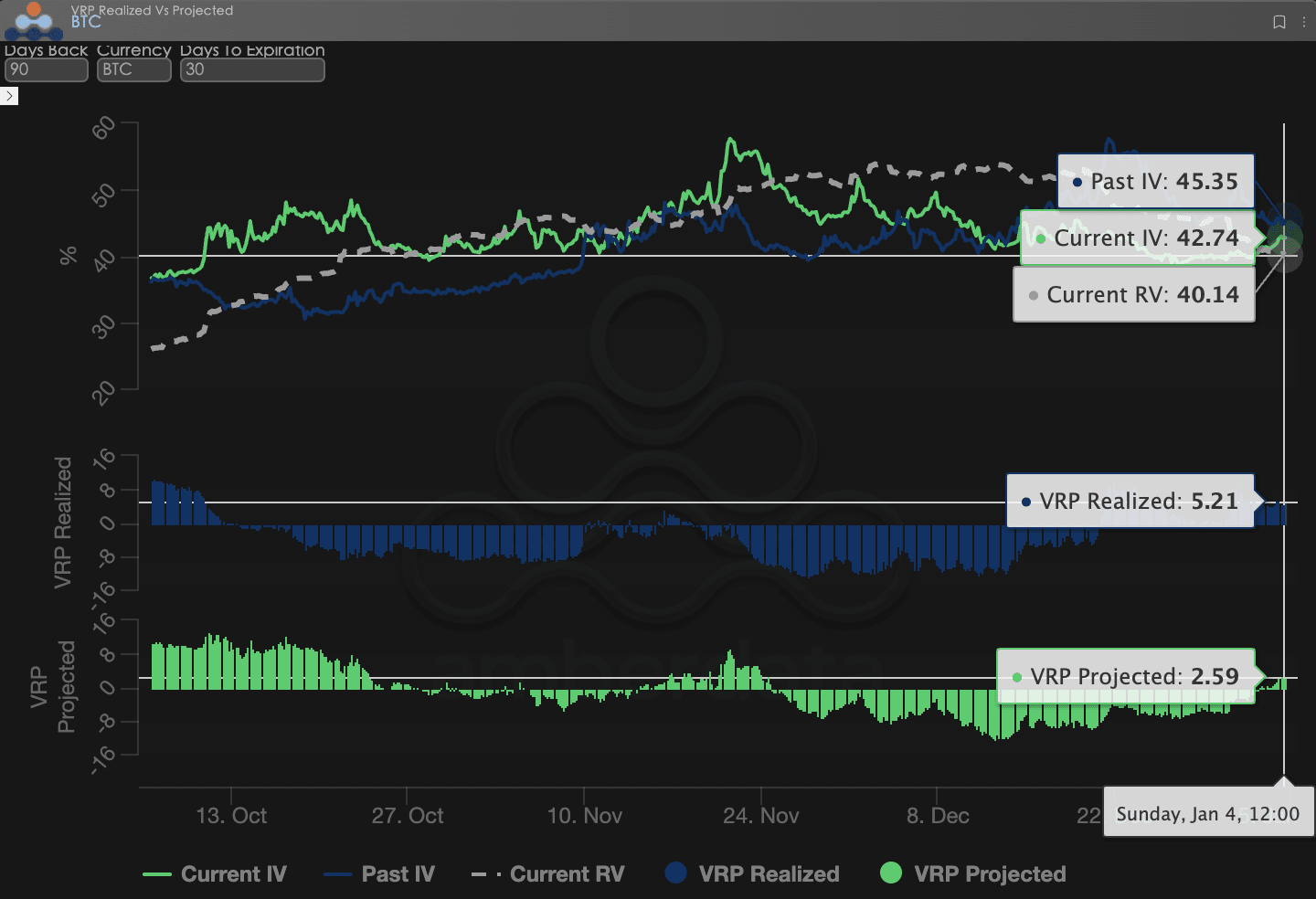

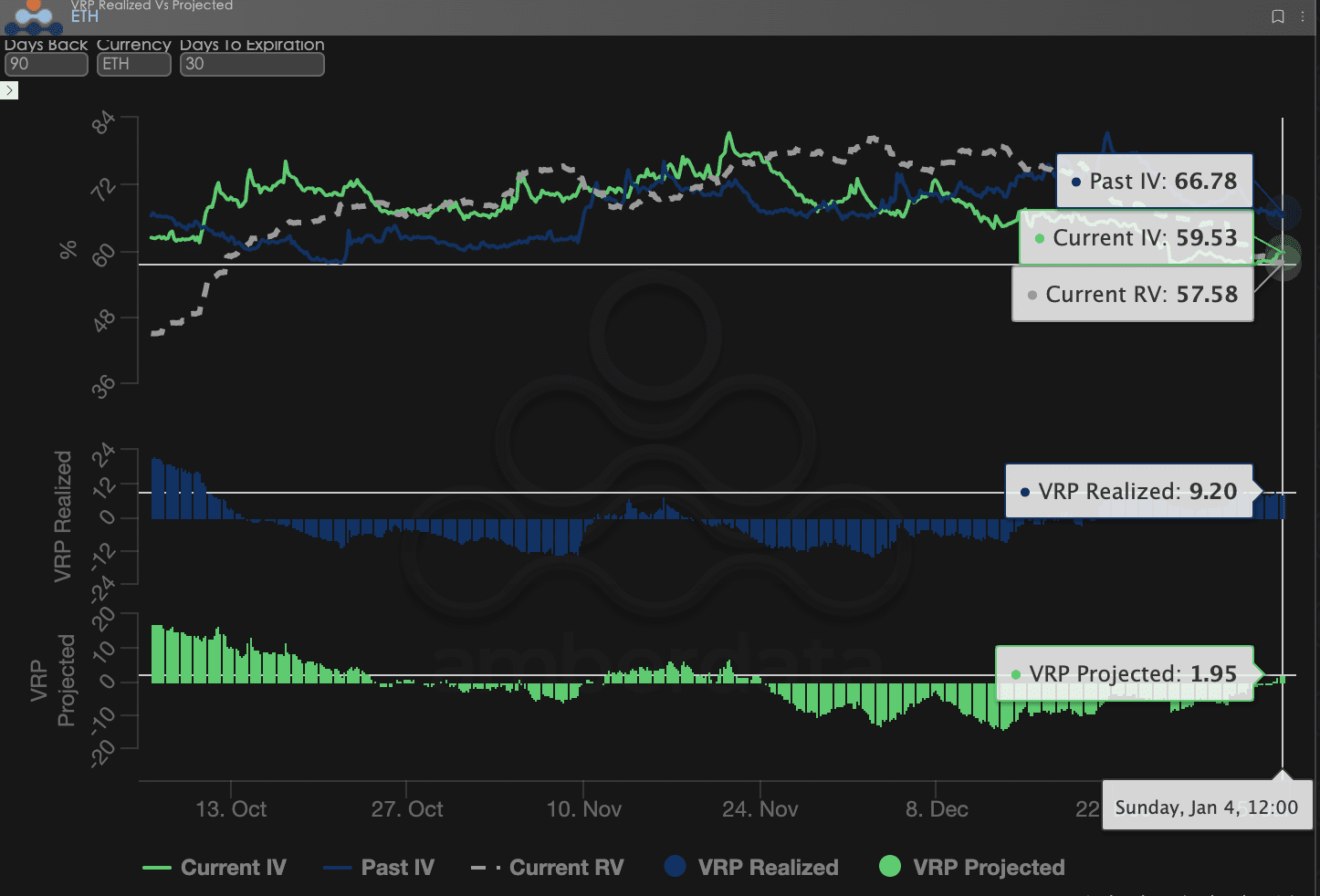

Premium-ul de risc de volatilitate (VRP): De la calm la creșterea incertitudinii

VRP (premium de risc de volatilitate = volatilitate implicată IV - volatilitate realizată RV) este un indicator important care măsoară dacă prețul opțiunilor este rezonabil. Piața actuală se află într-o perioadă de corecție.

Compararea valorilor: Pe baza datelor istorice de 90 de zile, în această săptămână, VRP Realizat (premium realizat) și VRP Proiectat (premium așteptat) au devenit toate pozitive, iar valorile VRP Realizat sunt mai mari decât cele ale VRP Proiectat.

Analiză profundă: La începutul acestei săptămâni, piața părea să revină treptat la calm, volatilitatea realizată (RV) scăzând, VRP (IV - RV) devenind pozitiv, însă evenimentul geopolitic din 3 ianuarie a întrerupt brusc acest proces, forțând RV să crească, iar evaluările modelului pentru VRP Proiectat au devenit relativ conservatoare (mai mici).

BTCÐ

三、strategii de opțiuni recomandate: strategia de colier pentru a bloca riscurile de scădere

În contextul actual al prețurilor extrem de sensibile din punct de vedere geopolitic, cu IV în creștere pe toate fronturile și cu Skew-ul lipsit de semnale de creștere, costul pur al achiziționării opțiunilor (Long Option) este prea ridicat, în timp ce vânzarea de opțiuni goale (Short Option) se confruntă cu riscuri de faliment „imprevizibile”.

Prin urmare, recomandăm utilizarea strategiei Collar. Această strategie nu doar că poate utiliza volatilitatea implicată ridicată pentru a vinde prime pentru a compensa costurile de hedging, dar poate stabili și stop-loss-uri fizice pentru riscurile de început de an 2026, fiind cea mai rentabilă alocare defensivă de acum.

Structura strategiei (exemplu BTC):

Detinerea de spot (Long Spot): Presupunând că deții BTC spot.

Cumpărarea opțiunilor put (Long Put): Cumpărarea unui Put OTM de 30 de zile DTE cu Delta -0.25.

Logica: Folosind caracteristica profund negativă a Skew-ului pe termen lung, deși Put-ul este puțin mai scump, poate proteja eficient împotriva posibilelor colapsuri cauzate de șocurile de lichiditate ale yenului.

Vânzarea opțiunilor call (Short Call): Vânzarea unui Call OTM de 30 de zile DTE cu Delta 0.20.

Logica: Primele obținute din vânzarea Call-urilor sunt utilizate pentru a compensa costul achiziționării Put-urilor. Deoarece sentimentul de creștere a revenit recent (Skew-ul pe termen scurt s-a îmbunătățit), și la partea Call se pot obține prețuri bune.

Avantajele strategiei:

Costuri reduse sau chiar zero: Vânzând Call-uri pentru a finanța cumpărarea de Put-uri, costurile de hedging au scăzut semnificativ.

Interval blocat: Atâta timp cât prețul BTC rămâne în intervalul de fluctuație din ianuarie 2026, strategia nu doar că își recuperează investiția, dar poate și profita din comerțul cu numerar.

Apărare împotriva lebedei negre: Odată ce conflictele dintre Statele Unite și Venezuela se intensifică și provoacă o prăbușire, Put-urile deținute vor oferi o protecție solidă la bază.

四、Declinare a responsabilității

Acest raport este redactat pe baza datelor de pe piața publică și a modelului teoretic al opțiunilor, având scopul de a oferi investitorilor informații despre piață și perspective de analiză profesională. Toate conținuturile sunt doar pentru referință și discuție și nu constituie nicio formă de recomandare de investiții. Tranzacționarea criptomonedelor și opțiunilor are o volatilitate și risc extrem de ridicate, ceea ce poate duce la pierderea totală a capitalului. Înainte de a adopta orice strategie de tranzacționare, investitorii ar trebui să înțeleagă pe deplin caracteristicile produselor opțiunilor, natura riscurilor și capacitatea lor de a suporta riscuri și trebuie să consulte un consultant financiar profesionist. Analiștii acestui raport nu își asumă responsabilitatea pentru orice pierdere directă sau indirectă cauzată de utilizarea conținutului acestui raport. Performanțele anterioare ale pieței nu prezic rezultate viitoare, vă rugăm să luați decizii raționale.

Colaborare: Studio de opțiuni Sober × Derive.XYZ