Introducere: Paradoxul valorii monedei

O bucată de hârtie verde, cu un cost de producție de mai puțin de 10 cenți, poate fi schimbată pentru bunuri și servicii din întreaga lume. Acesta este paradoxul sistemului monetar modern.

Atunci când discutăm despre stablecoin-uri, trebuie mai întâi să răspundem la o întrebare mai fundamentală: de ce o bucată de hârtie poate deveni moneda de rezervă globală? De ce întreaga lume este dispusă să accepte dolarul, chiar și când acesta nu are nicio valoare în bunuri?

Pentru a înțelege de ce stablecoin-urile au valoare, trebuie mai întâi să înțelegem de ce dolarul are valoare. Deoarece stablecoin-urile - în special cele ancorate la dolar - sunt, în esență, o replicare și o extensie a mecanismului de credit al dolarului pe blockchain. Înțelegerea bazei valorii dolarului nu se referă doar la înțelegerea sistemului monetar modern, ci este și punctul de plecare pentru a înțelege logica valorii stablecoin-urilor.

Formele de monedă utilizate de omenire au trecut prin trei etape: moneda mărfă (precum scoici, cereale), moneda metalică (precum monedele de aur, monedele de argint) și moneda de credit (precum bancnotele, monedele digitale). Fiecare evoluție este o redefinire a sursei valorii monedei. Dolarul este un reprezentant tipic al monedei de credit, iar baza sa de valoare s-a desprins complet de constrângerile lumii fizice, fiind construită pe consensul social și pe instituții.

Când dimensiunea activităților economice depășește limitele ofertei de monedă fizică, societatea umană trebuie să caute vehicule de valoare mai flexibile. Moneda de credit a apărut, înlocuind "greutatea" cu "încrederea" și "instituția" cu "rarefacția".

Dar încrederea nu este gratuită și nu este eternă. Dolarul poate menține poziția sa globală datorită unui sistem complex de susținere a credibilității. Înțelegerea acestui sistem este esențială pentru a înțelege logica de funcționare a sistemului monetar modern și pentru a înțelege cum stablecoin-urile reconstruiesc mecanismele de încredere în lumea digitală.

Așadar, cum a fost construit acest sistem de susținere a credibilității? Trebuie să începem cu esența monedei legale.

Esenta monedei legale și mecanismul de încredere

Sursele de valoare ale monedei au trei niveluri: valoarea mărfii, valoarea de schimb și valoarea de credit. Dolarul, ca monedă legală, s-a desprins complet de valoarea mărfii, fiind complet construit pe baza valorii de credit. Acesta este un punct important de cotitură în istoria evoluției monedei.

Istoria evoluției monedei este un proces de abstractizare constantă a "vehiculului de valoare". Scoicile, cerealele, animalele au fost la început atât monede, cât și bunuri utilizabile. Odată cu aurul, argintul și alte metale prețioase, chiar dacă aveau și utilizări industriale, valoarea lor ca monedă provenea în principal din raritate și divizibilitate. Ajungând la bancnote și monede digitale, moneda în sine are aproape nicio valoare de marfă, valoarea sa depinzând complet de credibilitatea emitentului.

Traiectoria istorică a dolarului este o microcosmos a acestui proces de evoluție.

Între 1879 și 1933, dolarul a fost fix legat de aur, 1 uncie de aur = 20.67 dolari, având valoarea susținută fizic de aur.

Între 1944 și 1971, sistemul Bretton Woods a fost stabilit, dolarul fiind legat de aur (35 de dolari = 1 uncie de aur), iar celelalte monede fiind legate de dolar, dolarul devenind centrul sistemului monetar global, dar aurul rămânând ancorarea finală.

Între 1971 și prezent, Nixon a închis fereastra de aur, dolarul fiind complet deconectat de aur, iar valoarea sa fiind construită complet pe credibilitate, fără nicio susținere fizică.

Interesant este că, deși sistemul monetar modern a intrat în era monedei legale, inerția istorică a lăsat totuși o amprentă profundă în proiectarea instituțională. Sub sistemul Bretton Woods, autoritatea monetară globală deținea rezerve mari de aur, un fenomen cunoscut sub numele de "misterul aurului Bretton Woods". Atunci, în afară de Statele Unite, celelalte țări nu aveau obligații legale de a deține aur, dar băncile centrale au arătat în continuare o tendință puternică de a deține aur. Această comportare este condusă de memoria instituțională a bancherilor centrali și obiceiurile persistente, reflectând încrederea primară în activele fizice moștenite din era standardului aur.

Nucleul monedei de credit este "încrederea", dar încrederea nu este necondiționată. Aceasta necesită un mecanism pentru a fi construită și menținută: constrângerea legală este baza, garanția instituțională oferă fiabilitate, performanța istorică întărește încrederea, iar efectul de rețea formează un ciclu de feedback pozitiv.

Pentru dolar, această încredere a depășit deja constrângerile legale ale unei singure țări, extinzându-se la piața globală. Ca monedă de rezervă globală, dolarul a câștigat o încredere globală. Această încredere este baza hegemoniei dolarului și cheia pentru a înțelege logica valorii stablecoin-urilor.

Procesul de stabilire a hegemoniei dolarului

Dolarul a devenit monedă de rezervă globală nu peste noapte, ci printr-un proces istoric. Înțelegerea acestui proces ajută la înțelegerea surselor de credibilitate ale dolarului și a modului în care stablecoin-urile reproduc mecanismele de credibilitate ale dolarului în lumea digitală. Acest proces nu a fost lipsit de dificultăți.

În 1879, Statele Unite au adoptat oficial standardul aurului, dolarul fiind fix legat de aur. În timpul Primului Război Mondial, țările europene au consumat masiv rezervele de aur, iar Statele Unite au fost principalul furnizor de materiale de război, acumulând o cantitate mare de aur. La sfârșitul războiului, Statele Unite deveniseră cea mai mare țară deținătoare de aur din lume.

În iulie 1944, reprezentanții a 44 de țări s-au întâlnit în Bretton Woods, New Hampshire, pentru a reconstrui sistemul monetar internațional de după război. Atunci, Statele Unite dețineau aproximativ 75% din rezervele de aur ale lumii și mai mult de 50% din PIB-ul global, fiind singura țară capabilă să susțină sistemul monetar global.

Sistemul Bretton Woods a stabilit un mecanism de "dublă ancorare": dolarul fiind legat de aur (35 de dolari = 1 uncie de aur), iar Statele Unite s-au angajat să schimbe aurul la acest preț; celelalte monede fiind legate de dolar, monedele țărilor păstrând cursuri fixe față de dolar. Mecanismul de dublă ancorare a făcut ca dolarul să devină centrul sistemului monetar global, dolarul devenind "moneda lumii".

Dar sistemul Bretton Woods avea o problemă fundamentală în structură: paradoxul Triffin. Pentru a oferi lumii suficientă lichiditate, Statele Unite trebuie să continue să exporte dolari, generând deficite comerciale. Dar acumularea deficitelor va eroda credibilitatea legăturii dolarului cu aurul. Când încrederea lumii în dolar depășește capacitatea de susținere a rezervelor de aur ale Statelor Unite, sistemul se va prăbuși.

În timpul războiului din Vietnam, deficitul bugetar al Statelor Unite a crescut semnificativ. Deficitele comerciale s-au extins, iar dolarii au început să curgă în afaceri. Băncile centrale din întreaga lume au început să schimbe dolari în aur, iar rezervele de aur ale Statelor Unite au scăzut rapid - de la aproximativ 20.000 de tone în 1944 la aproximativ 8.000 de tone în 1971.

Statele Unite trebuie să ofere suficientă lichiditate dolărilor, dar să mențină și promisiunea de conversie a dolarului în aur. Dar aceste două obiective sunt contradictorii pe termen lung. Când contradicția devine insurmontabilă, Statele Unite aleg să renunțe la ancorarea în aur.

Pe 15 august 1971, președintele Nixon a anunțat unilateral închiderea "feronului de aur", suspendând conversia dolarului în aur. Acesta a fost unul dintre cele mai importante puncte de cotitură din istoria monedei moderne.

Șocul Nixon a marcat prima dată în istoria umanității o "deconectare completă de moneda metalică". În acel moment, dolarul - și toate monedele majore - au devenit monede de credit pure, fără nicio susținere fizică.

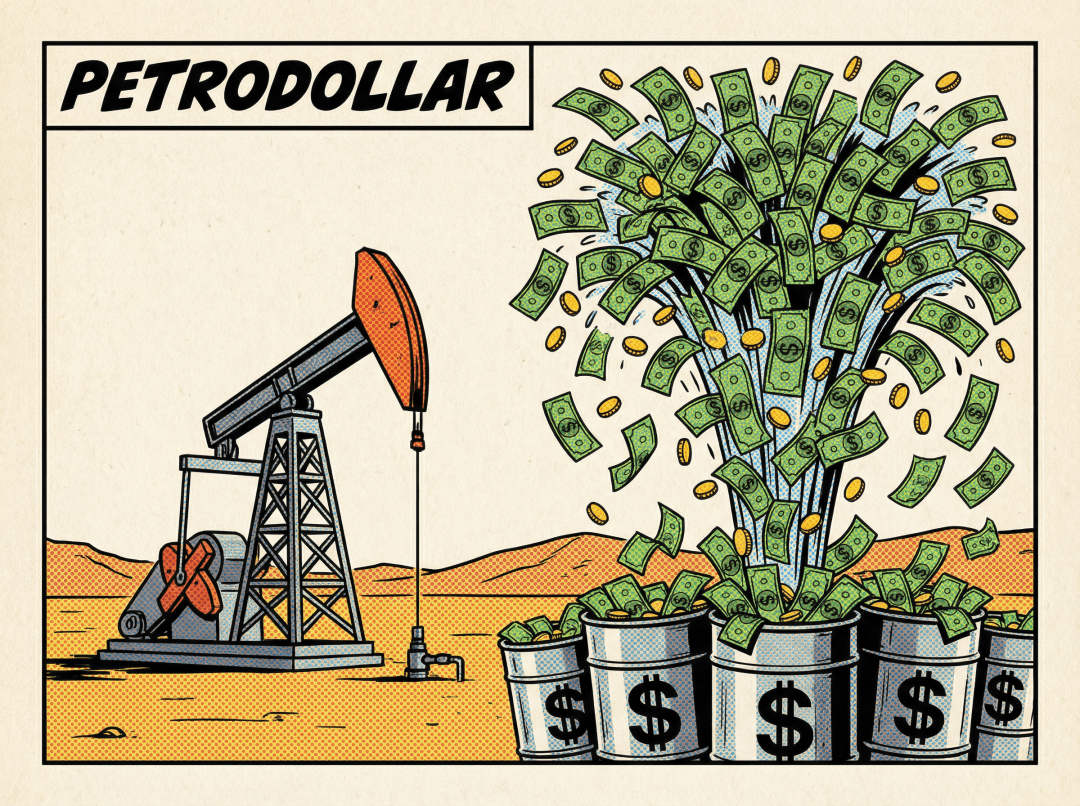

După deconectarea dolarului de aur, a apărut o problemă cheie: cum să menții cererea globală pentru dolar? Dacă nu există o cerere suficientă pentru dolari, valoarea dolarului va colapsa.

Statele Unite au găsit un nou punct de ancorare: petrolul. În 1973, OPEC (Organizația Țărilor Exportatoare de Petrol) a anunțat un embargou asupra petrolului, ceea ce a dus la o explozie a prețurilor globale ale petrolului. Statele Unite au profitat de această oportunitate, încheind în 1974 o serie de acorduri cheie cu Arabia Saudită: comerțul cu petrol trebuie să fie decontat în dolari.

Mecanismul ciclului petrodolar funcționează astfel: țările trebuie să cumpere petrol cu dolari; țările producătoare de petrol obțin venituri mari în dolari; acești dolari se întorc în Statele Unite, unde sunt folosiți pentru a cumpăra obligațiuni de stat și alte active financiare.

Statele Unite folosesc aceste fonduri pentru a menține o prezență militară globală și un sistem financiar. Ciclurile repetate formează o cerere stabilă pentru dolar.

Mecanismul petrodolar leagă valoarea dolarului de pulsul economiei umane - energia. Atâta timp cât lumea are nevoie de petrol, țările trebuie să dețină dolari. Prin mecanismul petrodolar, Statele Unite au reușit să extindă cererea pentru moneda lor de la o constrângere legală internă la o constrângere rigidă în activitățile economice globale.

Sistemul petrodolar nu este doar un acord economic, ci și un produs al geopoliticii. Statele Unite protejează țările producătoare de petrol prin puterea militară, iar țările producătoare de petrol folosesc dolari pentru decontare ca răsplată. Această interdependență întărește statutul dolarului.

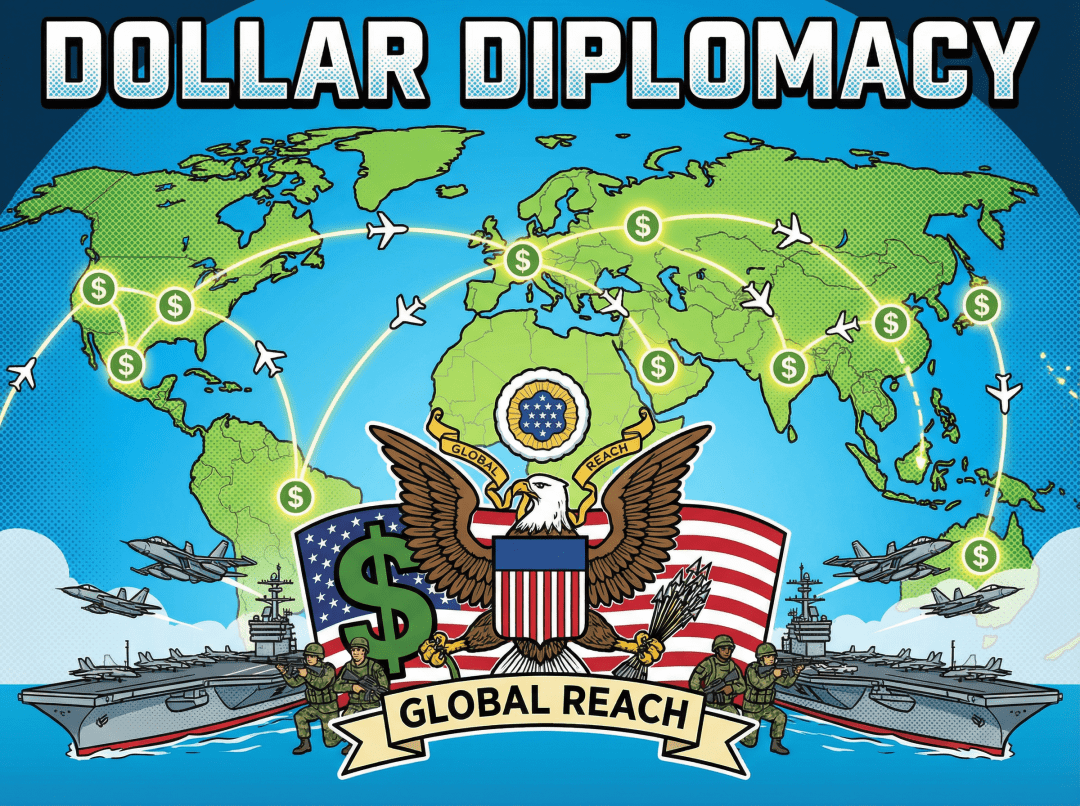

De fapt, menținerea hegemoniei dolarului nu poate fi separată de puterea militară a Statelor Unite. Aceasta este logica inevitabilă a sistemului monetar internațional modern. Statele Unite au 11 grupuri de portaavioane și baze militare în peste 140 de țări. Prezența militară nu doar că protejează interesele globale ale Statelor Unite, ci și sistemul financiar global centrat pe dolar.

Cele mai importante rute comerciale la nivel mondial - Strâmtoarea Malacca, Strâmtoarea Hormuz, Canalul Suez etc. - sunt toate protejate de Marina americană. Protecția militară asigură fluiditatea comerțului global și, de asemenea, menține statutul dolarului ca monedă de decontare.

Centrele financiare globale, precum New York, Londra și Tokyo, se află sub umbrela de protecție militară a Statelor Unite, ceea ce îi determină pe capitaliștii globali să se adune în aceste centre și să efectueze tranzacții în dolari.

Capacitatea de descurajare militară a Statelor Unite face ca orice acțiune care contestă statutul dolarului să fie supusă unui risc uriaș. Deși descurajarea nu este directă, ea oferă într-adevăr ultima garanție a credibilității dolarului.

Cei trei piloni ai credibilității dolarului

Dolarul poate menține statutul de monedă de rezervă globală datorită unui sistem de susținere complex. Sistemul poate fi rezumat în trei piloni principali: credibilitatea guvernului, puterea economică și sistemul financiar. Fiecare pilon este indispensabil și împreună formează baza credibilității dolarului.

Credibilitatea guvernului este baza valorii monedei legale. Credibilitatea guvernului american se reflectă în principal în piața obligațiunilor de stat.

Piața obligațiunilor de stat americane este cea mai mare și cu cea mai bună lichiditate din lume, cu o dimensiune totală ce depășește 27 de trilioane de dolari până în 2024. Obligațiile de stat nu sunt doar activele de rezervă centrale ale țărilor, ci și ancorarea prețurilor în piețele financiare globale. Deținerea de dolari oferă dreptul de a cumpăra obligațiuni de stat, obținând astfel o rentabilitate relativ stabilă a dobânzii și un nivel extrem de ridicat de siguranță a activelor.

Sistemul de separare a puterilor din Statele Unite, tradiția statului de drept și aranjamentele politice de alegeri democratice oferă o garanție instituțională pentru credibilitatea guvernului. Deși luptele politice sunt intense, cadrul instituțional este relativ stabil, ceea ce conferă încredere comunității internaționale în capacitatea pe termen lung a guvernului american de a-și onora datoriile. Deși Statele Unite au suspendat schimbul de aur în trecut, nu au fost niciodată în default real pe datoriile lor. Înregistrările istorice întăresc consensul pieței că dolarul este un "activ fără risc".

Tradiția statului de drept din Statele Unite, în special protecția drepturilor de proprietate privată, îi determină pe investitorii globali să investească în Statele Unite și să efectueze tranzacții în dolari. Deoarece capitalul are încredere că drepturile de proprietate în Statele Unite vor fi protejate de lege. Profunzimea și lichiditatea pieței obligațiunilor de stat americane sunt un suport esențial pentru dolar ca monedă de rezervă globală.

Puterea economică este baza materială a credibilității monetare. Cu cât economia este mai puternică, cu atât credibilitatea monedei este mai stabilă.

PIB-ul Statelor Unite reprezintă aproximativ 25% din PIB-ul global, deși ponderea sa a scăzut, aceasta rămâne cea mai mare economie unică din lume. Dimensiunea economică oferă dolărului o multitudine de scenarii de utilizare și suport pentru valoare.

Companiile tehnologice din Silicon Valley și instituțiile financiare de pe Wall Street reprezintă frontierele inovației tehnologice și financiare la nivel global. Dolarul nu este doar un instrument de plată, ci și limba de decontare a inovației tehnologice și financiare. Statele Unite au un avantaj global în industriile cheie precum tehnologia, finanțele și industria de apărare, aceste industrii nu doar că generează o valoare economică imensă, dar și poziționează Statele Unite într-o poziție cheie în lanțul de producție global, consolidând statutul dolarului.

Economia americană a demonstrat o capacitate de recuperare puternică în timpul crizelor. După criza financiară din 2008, economia americană a fost prima care s-a recuperat; după impactul pandemiei din 2020, economia americană a demonstrat, de asemenea, o reziliență puternică. Reziliența economică a oferit pieței încredere în valoarea pe termen lung a dolarului. Puterea economică și rețeaua de inovație oferă dolarului un suport continuu al valorii.

Poziția de hegemonie a dolarului depinde nu doar de "cine îl folosește", ci și de "cum circulă". Statele Unite au construit o infrastructură financiară extrem de eficientă și greu de depășit.

SWIFT, ca platformă de mesagerie, conectează 11.000 de instituții financiare la nivel global, fiind nucleul standardului de comunicare financiară și al instrucțiunilor de plată transfrontaliere. CHIPS, ca sistem privat de decontare, procesează zilnic valori de 1,9 trilioane de dolari, oferind o eficiență extrem de ridicată de lichiditate de 29:1 în decontările transfrontaliere în dolari. Fedwire este sistemul de decontare în timp real al băncii centrale, procesând zilnic valori de 4,5 trilioane de dolari, oferind finalitate instantanee pentru plățile mari.

Statisticile SWIFT din 2025 arată că ponderea dolarului în plățile globale a rămas peste 47%, iar în plățile internaționale excluzând tranzacțiile interne din zona euro, a atins 58.8%. Efectul de rețea extrem de ridicat a creat o dependență puternică de cale: trecerea la o altă monedă necesită nu doar schimbarea sistemului de prețuri, ci și reconstruirea unei rețele de decontare la fel de eficientă.

New York este cel mai mare centru financiar din lume, având cea mai profundă piață de capital. Capitalul global se adună, tranzacționează și se alocă aici, iar dolarul este moneda de bază a tuturor acestor activități. Politica monetară a Rezervei Federale nu afectează doar economia americană, ci și economia globală. Când Rezerva Federală crește sau scade ratele dobânzilor, fluxurile de capital globale sunt influențate, făcând dolarul referința de preț pentru activele globale.

Statele Unite au cele mai profunde și largi piețe financiare din lume. De la acțiuni, obligațiuni, la derivate și mărfuri, există o varietate de produse financiare. Profunzimea produselor permite deținătorilor de dolari să investească în diverse active și să genereze venituri, ceea ce întărește și mai mult valoarea dolarului. Profunzimea și lățimea infrastructurii financiare formează un avantaj competitiv greu de înlocuit pentru dolar.

Pe lângă cele trei piloni de bază, puterea militară este o garanție invizibilă a credibilității dolarului. Deși nu este o sursă directă de credit, oferă siguranță pentru celelalte trei piloni: protejarea rutelor comerciale globale, asigurarea circulației dolarului ca monedă de decontare; protejarea siguranței centrelor financiare, oferind un mediu sigur pentru capitalul global; oferirea unui efect de descurajare, astfel încât orice acțiune care contestă statutul dolarului să fie supusă unui risc uriaș.

Logica profundă a valorii monedei legale: efectul de rețea și dependența de cale

Cei trei piloni ai credibilității dolarului explică de ce dolarul are valoare, dar logica profundă a valorii monedei legale nu se oprește aici. Această logică poate explica și de ce stablecoin-urile - extensia digitală a dolarului - au valoare.

Nucleul valorii unei monede este "acceptabilitatea". Cu cât mai mulți oameni acceptă o monedă, cu atât valoarea acesteia crește. Aceasta este sursa efectului de rețea.

Atunci când o monedă este utilizată de mai mulți oameni, numărul de bunuri și servicii care pot fi cumpărate cu acea monedă crește, iar utilitatea monedei devine mai puternică. Cu cât utilitatea este mai mare, cu atât mai mulți oameni sunt dispuși să o folosească, formând un ciclu de feedback pozitiv.

Odată ce o monedă devine monedă dominantă, este foarte greu să fie înlocuită. Deoarece costurile de conversie sunt foarte mari: schimbarea sistemului de prețuri, actualizarea sistemelor de plată, reconstruirea încrederii. Dependența de cale face ca statutul monedei dominante să devină și mai stabil.

Trecerea de la dolar la alte monede implică costuri enorme de conversie. Acestea nu includ doar costuri tehnice (actualizarea sistemului), ci și costuri de învățare (înțelegerea noii monede), costuri de risc (incertitudinea noii monede). Costurile de conversie determină piața să continue să folosească dolarul.

Dolarul, ca monedă de rezervă globală, a format deja un efect de rețea puternic. Peste 80% din comerțul internațional global este decontat în dolari, iar peste 60% din rezervele valutare sunt dolari. Efectul de rețea și dependența de cale fac ca statutul dolarului să fie greu de contestat.

Desigur, menținerea hegemoniei dolarului nu este gratuită; Statele Unite trebuie să suporte costuri uriașe. Cheltuielile pentru apărare ale Statelor Unite reprezintă aproximativ 40% din cheltuielile globale pentru apărare, depășind 7000 de miliarde de dolari pe an. O mare parte din aceste cheltuieli este destinată protejării rutelor comerciale globale și centrelor financiare, asigurând siguranța hegemoniei dolarului.

Pentru a oferi lichiditate dolarului la nivel global, Statele Unite trebuie să continue să genereze deficite comerciale. Statele Unite trebuie să schimbe bunuri și servicii reale pentru a obține dolari de la alte țări. "Deficitul" este, de fapt, costul pe care Statele Unite îl suportă pentru a menține hegemonia dolarului.

Menținerea infrastructurii financiare, precum Wall Street și sistemele de decontare, necesită investiții uriașe. Aceste investiții asigură circulația eficientă a dolarului, dar implică și costuri continue.

Aceste costuri, deși uriașe, sunt totuși justificate în comparație cu beneficiile aduse de hegemonia dolarului (precum impozitul pe monedă, dominanța financiară etc.). Acest lucru explică de ce Statele Unite sunt dispuse să suporte aceste costuri pentru a menține statutul dolarului.

Dar hegemonia dolarului se confruntă cu noi provocări: cererea de monedă în lumea digitală. Pe măsură ce activitățile economice globale se desfășoară din ce în ce mai mult pe blockchain, cum poate dolarul să-și mențină statutul în lumea digitală? Răspunsul este stablecoin-urile.

Stablecoin-uri: Expansiunea credibilității dolarului în dimensiunea digitală

Înțelegând baza valorii dolarului, devine clar cum stablecoin-urile reproduc și extind această mecanism de credibilitate în lumea digitală. În ecosistemul blockchain, stablecoin-urile joacă un rol cheie în completarea cercului monetar al economiei criptografice. De obicei, acestea sunt ancorate 1:1 la dolar, aducând valoarea de credit a dolarului în lumea digitală. Până în noiembrie 2025, volumul circulant global de stablecoin-uri a ajuns la aproximativ 3043.6 miliarde de dolari, devenind o piatră de temelie esențială pentru decontările zilnice.

Stablecoin-urile nu sunt pur și simplu token-uri digitale, ci o extensie digitală a credibilității dolarului. Când utilizatorii dețin USDT sau USDC, ei dețin o formă de "obligațiuni în dolari pe lanț", a căror valoare este susținută de colaterale în dolari deținute de emitent.

Pentru a menține stabilitatea ratei de schimb 1:1, principalii emitentii de stablecoin-uri au construit bilanțuri extrem de robuste, compuse în principal din active lichide de înaltă calitate. Tether a avut o expunere totală la obligațiunile de stat de aproximativ 135 de miliarde de dolari în trimestrul 3 al anului 2025, având și aproximativ 9.9 miliarde de dolari în bitcoin și aproximativ 12.9 miliarde de dolari în metale prețioase (aur), cu rezerve excedentare de aproximativ 6.8 miliarde de dolari, menținând o garanție de 1:1. Circle a avut o expunere totală la obligațiunile de stat de aproximativ 68.2 miliarde de dolari (inclusiv repo), cu numerar și depozite de aproximativ 9.6 miliarde de dolari (plasați la bănci de importanță sistemică), și acorduri de repo de aproximativ 49.7 miliarde de dolari, menținând o garanție de 1:1.

Raportul Tether din trimestrul 3 al anului 2025 arată că expunerea sa la obligațiunile de stat americane a făcut-o să devină al 17-lea cel mai mare deținător de obligațiuni de stat, depășind țări suverane precum Coreea de Sud. În schimb, Circle a arătat o tendință mai puternică de conformare, plasând majoritatea rezervelor sale în acorduri reglementate de repo overnight și depozite la bănci de top.

Aceste active de rezervă robuste permit stablecoin-urilor să pătrundă rapid pe piața plăților transfrontaliere. Modelul tradițional de bănci agent are o ineficiență structurală, iar stablecoin-urile rezolvă exact această problemă.

Transferurile internaționale tradiționale prin SWIFT necesită de obicei între 1 și 5 zile lucrătoare, implicând reconcilierea contabilă prin intermediul mai multor bănci agent. În comparație, transferurile de stablecoin bazate pe Solana sau Ethereum Layer 2 pot fi finalizate în câteva secunde până la câteva minute, oferind servicii 24/7. În cadrul modelului tradițional de plăți internaționale, costurile băncilor intermediare, diferențele de curs valutar și costurile de operare reprezintă adesea între 3% și 5% din valoarea tranzacției, iar transferurile mici pot fi chiar mai mari. Costurile pe lanț pentru transferurile de stablecoin sunt de obicei nesemnificative (de exemplu, Solana ajunge la $0.01), iar costurile totale pot scădea cu peste 70%.

Fiecare transfer de stablecoin este verificabil pe lanț, eliminând incertitudinea "fondurilor în tranzit". În același timp, prin contracte inteligente, se realizează decontări automate, custodia și plățile condiționate, oferind companiilor o flexibilitate fără precedent în gestionarea financiară.

Semnul că stablecoin-urile au trecut de la margine la mainstream este îmbunătățirea sistemului de reglementare. În 2025, Statele Unite au adoptat (Legea GENIUS) (Legea stabilcoin-urilor de plată), iar această legislație a schimbat complet regulile jocului în industrie.

Legea prevede că emitentii de stablecoin-uri conformi trebuie să mențină rezerve de 1:1, iar activele de rezervă sunt strict limitate la obligațiuni de stat, numerar fizic, depozite garantate, anumite acorduri de repo și rezervele de depozit ale Rezervei Federale.

Cadrele de reglementare au inclus emitentii de stablecoin în categoria "băncilor înguste", sporind robustezia sistemului.

Pe măsură ce regulile devin mai clare, instituțiile financiare tradiționale încep să intre în mod masiv pe piață. În 2025, aproximativ 80% din jurisdicțiile globale au anunțat noi planuri pentru active digitale, iar instituțiile financiare au început să considere blockchain-ul public ca un strat de decontare conform.

Stablecoin-urile nu mai sunt considerate o amenințare la stabilitatea financiară, ci sunt văzute ca un instrument de menținere a influenței dolarului. Prin blocarea rezervelor stablecoin-urilor în obligațiuni de stat americane, guvernul american a creat o nouă cerere rigidă pentru obligațiunile de stat la nivel global prin sectorul privat.

În spatele acestui lucru se află o problemă și mai profundă. În era monedei de credit pure, paradoxul Triffin s-a transformat în "Triffin 2.0": cererea globală pentru "active sigure" (în principal obligațiuni de stat americane) a crescut mult peste capacitatea economiei americane de a oferi aceste active fără a compromite sustenabilitatea fiscală. Apariția stablecoin-urilor a atenuat într-o anumită măsură acest paradox.

Emitentii de stablecoin-uri sunt cumpărători "non-discreționari" ai obligațiunilor de stat, oferind o cerere stabilă pentru obligațiunile de stat pe termen scurt. Potrivit unui discurs al oficialilor Rezervei Federale din noiembrie 2025, stablecoin-urile, atrăgând cumpărători din afara Statelor Unite, au redus costurile de finanțare ale guvernului american. Emitentii de stablecoin-uri dețineau la sfârșitul anului 2024 obligațiuni de stat în valoare de aproximativ 166 de miliarde de dolari, iar până la sfârșitul anului 2025 se estimează că vor ajunge la 250-500 miliarde de dolari, devenind cumpărători marginali semnificativi pentru obligațiunile de stat pe termen scurt.

În comparație, principalele rezerve ale băncilor centrale sunt de aproximativ 7,5 trilioane de dolari, relativ stabile sau în scădere ușoară, acestea fiind active de rezervă pe termen lung, cu o contribuție limitată la lichiditate pe termen scurt. Fondurile de piață monetară sunt de aproximativ 6 trilioane de dolari, în continuă creștere, având o relație de competiție cu stablecoin-urile în instrumentele pe termen scurt.

Sub mecanismul stablecoin, stablecoin-urile nu sunt doar monede, ci devin instrumente de circulație digitală pentru obligațiunile de stat americane, îmbunătățind semnificativ eficiența de rotire a datoriilor în dolari la nivel global.

Concluzie: De la o bucată de hârtie la un cod

Revenind la paradoxul de la început: o bucată de hârtie verde, costul de producție fiind mai mic de 10 cenți, poate fi schimbată pe bunuri și servicii din întreaga lume. Răspunsul este "acceptabilitate".

Valoarea dolarului provine din "acceptabilitate", nu din valoarea mărfii. Când întreaga lume acceptă dolarul, acesta devine valoros. Această acceptabilitate este construită pe cele trei piloni de bază: credibilitatea guvernului, puterea economică și sistemul financiar, fiind stabilită treptat prin procesul istoric, menținută prin efectul de rețea și dependența de cale.

Valoarea stablecoin-urilor provine, de asemenea, din "acceptabilitate". Stablecoin-urile ancorate în dolari (precum USDT, USDC) reproduc mecanismele de credibilitate ale dolarului pe blockchain. Ele sunt ancorate 1:1 la activele în dolari, moștenind valoarea de credit a dolarului. Când deținem USDT, deținem "dolari pe lanț", valoarea cărora provine din baza de credibilitate a dolarului.

Dar stablecoin-urile nu sunt doar o simplă replicare a dolarului. Prin tehnologia blockchain, stablecoin-urile au realizat o modalitate de circulație mai eficientă: funcționare 24/7, fără obstacole în tranzacțiile transfrontaliere, comisioane reduse, transferuri peer-to-peer. Avantajul tehnologic conferă stablecoin-urilor o valoare unică în lumea digitală.

Valoarea dolarului s-a mutat de la ancorarea fizică (aur) la ancorarea geopolitică (petrol), apoi la ancorarea tehnologică de astăzi (stablecoin-uri și credibilitate pe lanț). Conformizarea stablecoin-urilor în 2025 marchează finalizarea tranziției dolarului de la instrument suveran la produs public digital global.

Până la urmă, dacă nu înțelegem de ce o bucată de hârtie poate deveni monedă de rezervă globală, nu putem înțelege cu adevărat de ce un cod (stablecoin) poate purta valoare în lumea digitală. Logica din spatele ambelor este comună: ambele sunt produse ale "încrederii" și "acceptabilității", bazându-se pe efecte de rețea și dependență de cale.

În articolele următoare, vom explora cum stablecoin-urile completează cercul monetar al economiei criptografice, cum schimbă peisajul plăților globale și cum redefinesc concepția despre monedă. Dar toate aceste discuții se bazează pe o fundație: stablecoin-urile sunt extensia digitală a credibilității dolarului, iar logica valorii lor este strâns legată de cea a dolarului.

Înțelegând acest lucru, logica sistemului monetar modern devine clară.