2026年必然是Crypto理财的大年。一方面山寨币不景气导致用户的风险偏好不断降低,2025年底一波暴提前给赛道做了一次杠杆拆除。另一方面Circle的上市、多个大机构支持的新稳定币出现,说明了资本市场补贴逻辑仍然存在,最近几周Binance和其他CEX/钱包的活动就像之前互联网时代打车、外卖的补贴一样,10%-30%的靠谱APY很有可能变成常态。

在现在这个背景下,评估一个存钱项目的可靠性,我觉得最重要的是下面几点:

1)背景是否靠谱:你把钱存在谁手上?

2)商业模式可靠性:收益从那里来?

3)数据可靠性:数据是否可验证?

比如说用这套逻辑分析Binance Boost新上的Unitas:

#结论:活动期间放心冲

1)背景的可靠性。我个人角度,大资金是只存大所(全球Top2+欧美Top2) + Binance的活动项目,特别是Binance Wallet的活动期限以内。两个逻辑,一个是Binance上活动前,会对项目做一系列DD,包括安全、项目背景、机制等等,二是上Binance活动,会有额外的条款和限制,跑路概率会更低的。Boost活动偏向存小额的,但协议总TVL现在还不高,直接项目官网存一些等福报我觉得也是ok的(不限额,不考虑Token也有年化13%左右)。

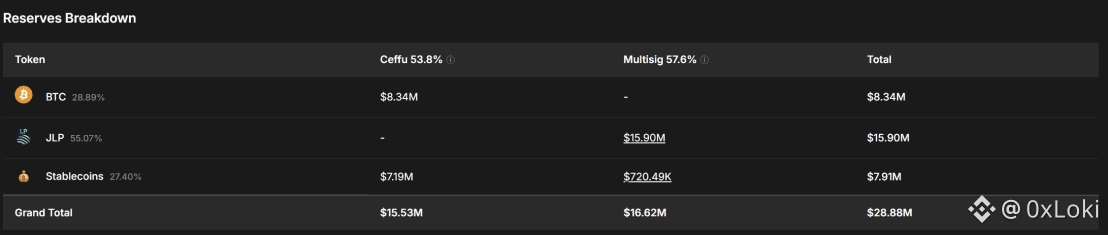

2)商业模式可靠性。说白了就是收益从哪里来,这里的要点是两个:①收益是不是可持续 ②收益是不是真实的。Unitas的策略主要是通过CEX + JLP构造Delta Neutral策略。在完全对冲的情况下,潜在风险点只有JLP和CEX本身的风险,概率还是非常低的。

3)

数据可靠性。基本上每个项目方都会说自己的资产是可以透明、可以验证的,但仍然有很多项目暴雷,其本质原因很多项目只是把资产列在上面,但并不能真正证明控制权(比如所谓的【应收账款】,或者资产本身不一定可靠(比如用自己发行的XXTokan作为证明),或者发布所谓的【会计师证明】糊弄不懂的用户

数据可靠性依赖于两个重要因素:

1)资产在链上完全可见,或由可信第三方托管。就像传统金融里面,股票账户资金是由银行托管的,避免券商直接接触资金。在Crypto也一样,如果是项目方自托管资金,不管你用了什么技术,都和打给项目Founder热钱包没有区别。

目前比较靠谱的第三方托管机构:Bitgo、Fireblocks、Coinbase Custody,如果涉及中心化交易所,一般Ceffu(Binance背景)是最好的选择

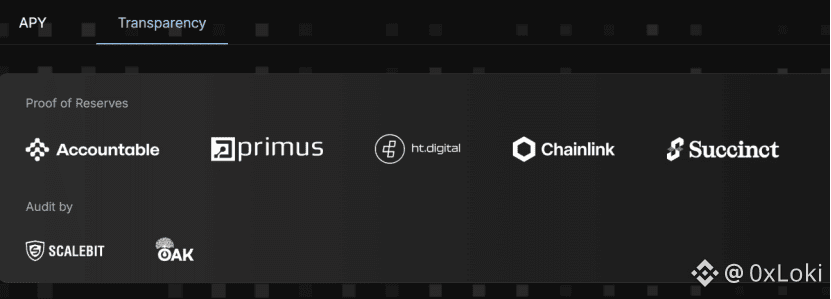

2)资产证明由独立第三方出具。这里有一个细节,有些项目会找一下野鸡审计或者证明机构,自己左手给自己右手做证明,这种证明没有任何意义。那些规模更大,客户更加多元化的机构才更可靠,比如四大不可能会和山寨项目方同流合污,如果一个第三方验证机构有大量主流项目客户,那他和某一个合谋作恶的概率也非常小。

Unitas这部分是Crypto领域做得最好的项目之一,资金托管包括链上(多签,完全透明)+CEX部分(由Ceffu托管)。资产证明由五家不同机构出具,其中Accountable的Proof of Solvency现在公布的有10家客户,资金规模超过20亿美金,ht digital和Promus也有很多主流客户,这三家在我看来是比较靠谱的。