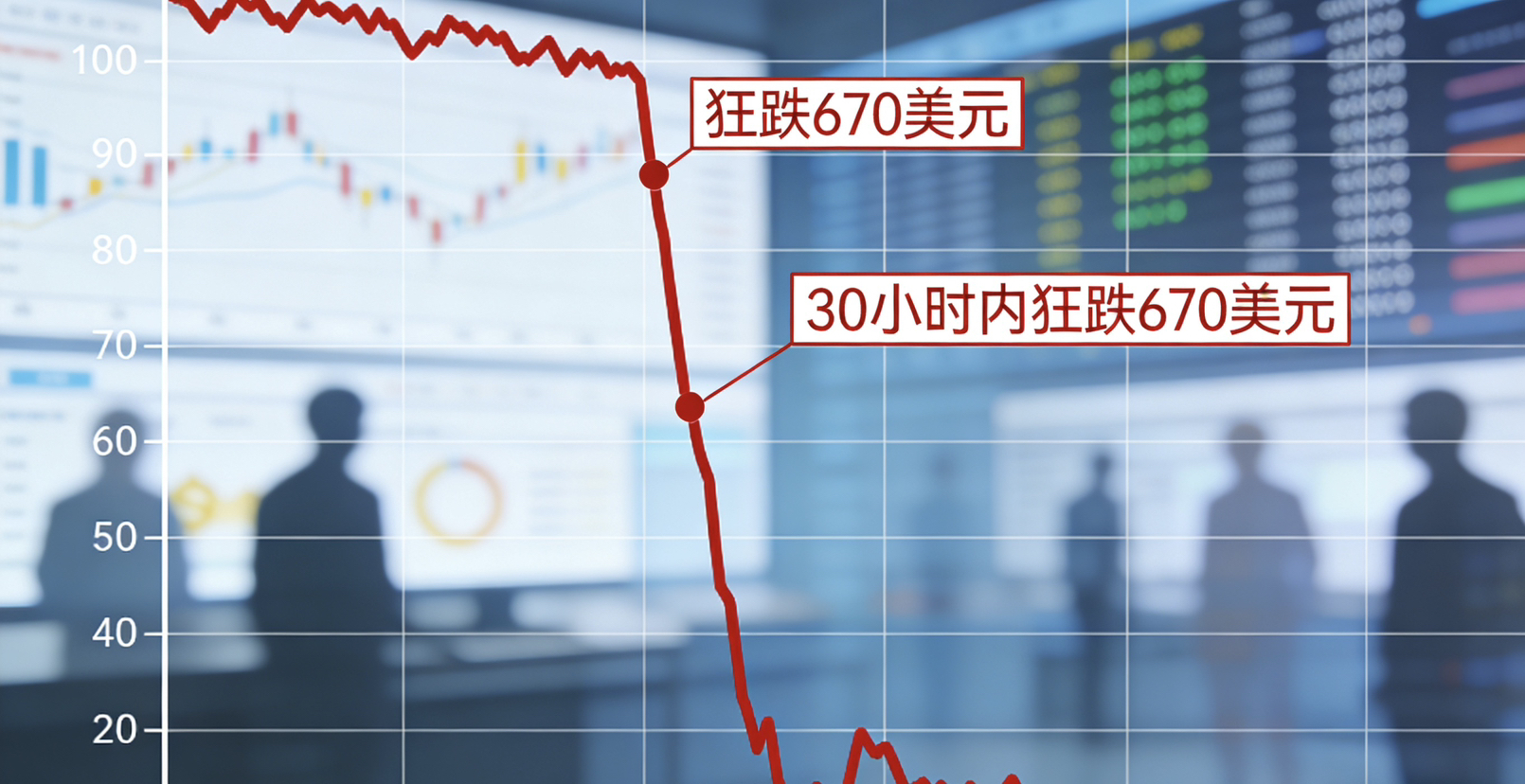

După o „cădere epică” a aurului, investitorii din cripto au fost complet șocați - prețul aurului spot din Londra a scăzut brusc de la 5598 de dolari/uncie, înregistrând o cădere de 670 de dolari în 30 de ore, atingând un minim de 4884 de dolari, cu o scădere de 12% care a stabilit un record de la 1983 încoace.

Trilioane de dolari din fonduri de hedging fug din piața aurului, iar cripto-ecosistemul poate deveni noua destinație pentru aceste fonduri? Această mișcare de piață este cu adevărat o oportunitate sau o capcană? Să ne bazăm pe date, nu pe vorbe goale.

În primul rând, înțelegeți de ce aurul a căzut atât de drastic. Motivele principale sunt două: schimbarea politicii + efectul de levier. La reuniunea de politică monetară a Rezervei Federale, Powell a declarat clar că „nu se grăbește să reducă ratele dobânzii până când inflația nu se va tempera”, iar probabilitatea unei reduceri a ratei dobânzii în martie a scăzut brusc de la 30% la 13,5%, plus zvonurile că Trump l-ar nominaliza pe un personaj de dreapta pentru a conduce Rezerva Federală, piața a intrat în panică.

Ceea ce este și mai mortal este că, de la începutul anului, aurul a crescut cu aproape 30%, iar profitul enorm combinat cu tranzacțiile algoritmice, după ce a scăzut sub nivelul cheie de 5400 de dolari, a declanșat ordinele de stop-loss ca niște piese de domino, provocând o vânzare în masă în perioada de lichiditate scăzută din timpul nopții. Pe scurt, această scădere a aurului se datorează schimbării așteptărilor politice + ruperea tehnică, nu dispariției cererii de refugiu.

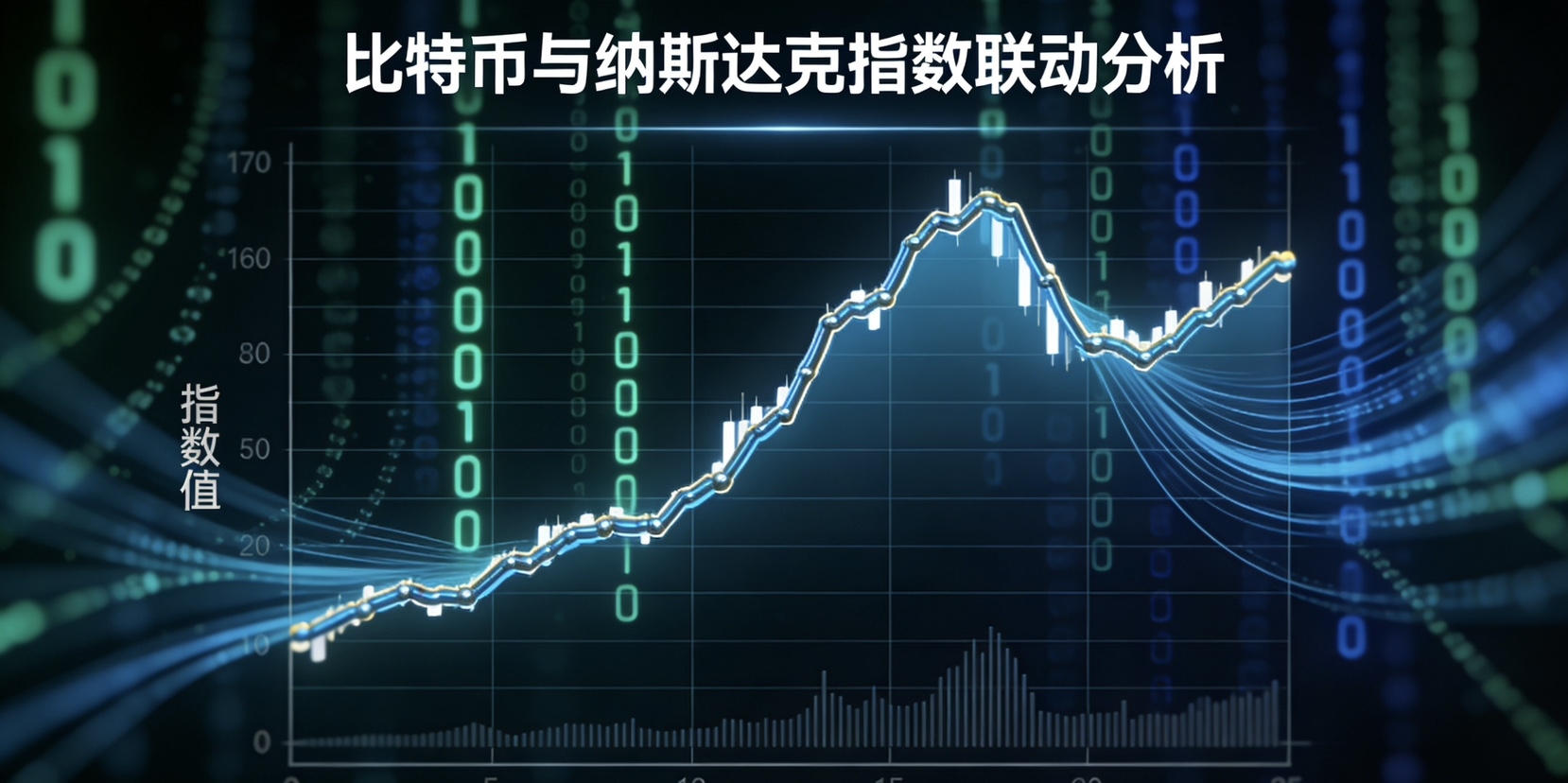

Să ne uităm din nou la semnalul central de legătură dintre criptosferă și aur - corelația. Din 2021 până în prezent, coeficientul de corelație dintre cele două a fost de până la 0.879, iar tendințele au fost practic sincronizate, dar în ianuarie 2026, acest indicator cheie a scăzut la zero, apropiindu-se de o corelație negativă.

Aceasta nu este o chestiune minoră, datele istorice arată că de fiecare dată când corelația dintre bitcoin și aur devine negativă, în următoarele două luni, creșterea medie a bitcoin-ului poate ajunge la 56%, ceea ce este un semnal puternic că fondurile se îndreaptă de la activele tradiționale de refugiu către activele digitale.

Mai important, capacitatea de absorbție a fondurilor în criptosferă a început să se manifeste: în aceeași perioadă în care aurul a scăzut brusc, fondurile de criptomonede au atras 2.17 miliarde de dolari într-o săptămână, stabilind cotele maxime de influx din 2026, dintre care ETF-ul bitcoin a reprezentat 1.55 miliarde de dolari, iar Ethereum a atras aproape 500 de milioane. Instituții precum BlackRock și Grayscale își măresc pozițiile, ceea ce sugerează că fondurile mari se află deja în proces de acumulare.

Dar nu te concentra doar pe veștile bune, trebuie să înțelegi clar și punctele de risc. În primul rând, corelația dintre bitcoin și Nasdaq este încă de 0.7, mult mai mare decât corelația cu aurul.

Dacă Federal Reserve va continua cu adevărat să strângă lichiditatea, acțiunile tehnologice și activele cu risc ridicat din sfera criptomonedelor ar putea fi supuse presiunii simultan, iar fondurile nu vor curge în mod automat în criptomonede.

În al doilea rând, emoția din criptosferă nu s-a recuperat complet, iar pe 21 ianuarie, indicele fricii și lăcomiei a scăzut la 24, fiind în intervalul de „frică extremă”, iar în termen de 24 de ore, capitalizarea de piață a evaporat 120 de miliarde de dolari, iar 182.000 de comercianți au fost lichidați. În această stare emoțională, chiar dacă există influx de capital, ar putea întâmpina întâi o perioadă de volatilitate, iar a spera într-o creștere directă nu este ușor.

Un alt detaliu cheie: această scădere a aurului se datorează ieșirii profitului la niveluri ridicate, în timp ce criptosfera, după o corecție inițială, a ajuns la o evaluare relativ rezonabilă. Fondurile instituționale aleg ETF-ul bitcoin ca principal canal de influx, ceea ce sugerează o preferință pentru activele de bază, nu pentru monedele mai puțin cunoscute. Aceasta înseamnă că, chiar dacă piața pornește, este foarte probabil să fie o oportunitate structurală, nu o creștere generalizată.